Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Com referência a essa situação, julgue o item a seguir.

O gestor público deverá empenhar o valor total do contrato no

exercício financeiro em que o compromisso foi firmado pelas

partes.

O Quadro 2 apresenta os valores, em milhares de reais, extraídos dos registros contábeis de uma entidade pública municipal ao final de um exercício.

O Quadro 2 apresenta os valores, em milhares de reais, extraídos dos registros contábeis de uma entidade pública municipal ao final de um exercício.

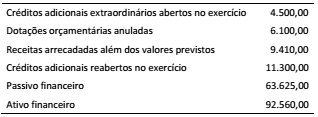

Em um município, a necessidade de abrir novas despesas fez com que o secretário de planejamento solicitasse um levantamento dos recursos disponíveis.

Foram fornecidos os seguintes dados (valores em milhares de reais):

Considerando os dados apresentados, os recursos disponíveis

para abertura do crédito adicional pretendido, em milhares de

reais, totalizam:

Para fins contábeis, a despesa orçamentária pode ser classificada, quanto ao impacto na situação patrimonial líquida, em efetiva e não efetiva.

Um exemplo de despesa cujo registro inicial representa redução efetiva do patrimônio da entidade pública é:

Considere o Quadro 1 a seguir, com dados da arrecadação de um ente municipal durante o exercício de 2016. Os valores estão expressos em milhões de reais.

Considere o Quadro 1 a seguir, com dados da arrecadação de um ente municipal durante o exercício de 2016. Os valores estão expressos em milhões de reais.

O suprimento de fundos é um adiantamento de valores a um servidor para futura prestação de contas.

Uma das características do suprimento de fundos é:

Considere as seguintes despesas.

(a) pessoal e encargos;

(b) aluguel de veículos.

Os empenhos dessas despesas podem ser classificados, respectivamente, como:

Embora todo gasto público seja comumente chamado de despesa, nem sempre o gasto causa redução no patrimônio da entidade, mas apenas uma mutação, ou seja, uma despesa não efetiva.

Constitui um exemplo de despesa corrente não efetiva:

O Banco Beta transferiu para a conta da Prefeitura de Rio Alegria, em 20 de fevereiro de 20X1, o valor de R$250.000,00, referente aos carnês de IPTU pagos.

A etapa da receita orçamentária a que essa situação se refere é o(a):

O Quadro I a seguir apresenta as receitas tributárias realizadas do Estado Fênix, relativas ao exercício 20X1, extraídas do Balanço Orçamentário do ente.

O Quadro I a seguir apresenta as receitas tributárias realizadas do Estado Fênix, relativas ao exercício 20X1, extraídas do Balanço Orçamentário do ente.

A Lei nº 4.320/64 estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços públicos. Tomando por base essa norma, analise as afirmativas abaixo e assinale a alternativa correta.

I. A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

II. O empenho da despesa não poderá exceder o limite dos créditos concedidos.

III. É vedada a realização de despesa sem prévio empenho.

IV. A ordem de pagamento só poderá ser exarada em documentos processados pelos serviços de contabilidade.

V. O pagamento da despesa poderá ser ordenado antes de sua regular liquidação.

Segundo a Lei nº 4.320/64, analise as afirmativas abaixo sobre os créditos adicionais e assinale a alternativa correta.

I. São créditos especiais aqueles destinados a despesas para as quais não haja dotação orçamentária específica.

II. Os créditos suplementares, destinados a reforços de dotação orçamentária já existente, devem ser autorizados e abertos por decreto do Executivo.

III. A abertura de créditos adicionais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de justificativa.

IV. São créditos extraordinários aqueles destinados ao reforço orçamentário de dotação já existente.