Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

(A) Despesa corrente (B) Despesa capital

(1)Investimentos

(2)Juros e encargos da dívida (3) Inversões financeiras (4) Pessoal e encargos sociais

Em relação a Suprimento de Fundos (Adiantamento), analise as afirmativas.

I - As despesas de pequeno vulto são passíveis de realização por suprimento de fundos.

II - Consiste na entrega de numerário a servidor, sem necessidade de empenho anterior, para fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação.

III - A concessão de suprimento de fundos não poderá ser feita a servidor em alcance.

IV - Poderá, em casos especiais, ser concedido suprimento de fundos a servidor em atraso com a prestação de contas de outro suprimento.

V - As despesas miúdas e de pronto pagamento só poderão ser efetuadas por suprimento de fundos.

Está correto o que se afirma em

A Lei Complementar n.º 101, de 04 de maio de 2000, estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. De acordo com o estabelecido nessa lei, a coluna da esquerda apresenta itens que são complementados pela coluna da direita. Numere a coluna da direita de acordo com a da esquerda.

1 - Receita Corrente Líquida

2 - Integrará o Projeto de Lei de Diretrizes Orçamentárias

3 - Execução Orçamentária e Financeira

4 - Operações de Crédito por Antecipação de Receita

5 - É vedada

6 - Demonstrações Contábeis

( ) Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

( ) Abertura de crédito junto à instituição financeira vencedora em processo competitivo eletrônico promovido pelo Banco Central do Brasil que realizarse-á somente a partir do décimo dia do início do exercício e deverá ser liquidada, com juros e outros encargos incidentes, até o dia dez de dezembro de cada ano.

( ) Aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo se destinada por lei aos regimes de previdência social, geral e próprio dos servidores públicos.

( ) Compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, inclusive empresa estatal dependente.

( ) Identificará os beneficiários de pagamento de sentenças judiciais, por meio de sistema de contabilidade e administração financeira, para fins de observância da ordem cronológica determinada no art. 100 da Constituição.

( ) Somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos os valores definidos nas alíneas a, b e c do art. 2 da Lei n.º 101/2000.

Assinale a sequência correta.

I. Previsão: É uma estimativa em relação as receitas no intuito de estabelecer uma proposta orçamentária para aprovação no legislativo e na criação de uma Lei Orçamentária. II. Arrecadação: Ocorre quando o Estado recolhe tributos, multas e créditos. Os valores arrecadados devem ser redirecionados para a Conta Única do Tesouro Nacional. III. Recolhimento: Ocorre quando o agente arrecadador repassa o que foi arrecadado para o banco oficial. Essa conta única está no Banco Central.

Assinale a alternativa correta.

A operação de crédito por antecipação de receita destina-se a atender insuficiência de caixa durante o exercício financeiro e deve observar as exigências mencionadas na Lei de Responsabilidade Fiscal, entre as quais:

I. Poderá realizar-se somente a partir do primeiro dia útil do segundo semestre.

II. Deverá ser liquidada, com juros e outros encargos incidentes, até o dia dez de dezembro de cada ano.

III. Só é permitida quando existir operação anterior da mesma natureza não integralmente resgatada.

Quais estão corretas?

Empenho, segundo o art. 58 da Lei nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Em relação a essa etapa da despesa, analise as seguintes assertivas:

I. O empenho é formalizado mediante a emissão de um documento denominado Nota de Empenho.

II. Quando o valor empenhado for insuficiente para atender à despesa a ser realizada, o empenho poderá ser reforçado.

III. O valor do empenho deve ser exato, não sendo permitida a emissão de nota de empenho por estimativa.

Quais estão corretas?

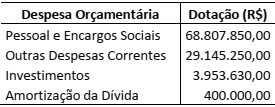

No Relatório Resumido da Execução Orçamentária do Município de Itaqui, entre outras dotações orçamentárias iniciais, constam as discriminadas na tabela abaixo.

Nos conceitos da classificação econômica da

contabilidade aplicada ao setor público, as

despesas que não contribuem, diretamente,

para a formação ou aquisição de um bem de

capital, segundo a tabela acima, equivalem a:

As etapas da receita municipal relativa ao IPTU são as seguintes e nessa ordem: ______, ______, ______ e ______. E é na fase _______ que se verifica a constituição do crédito tributário.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.