Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

O art. 37 da Lei nº 4.320, de 1964, estabeleceu o seguinte:

“As despesas para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente poderão ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica".

Essa determinação refere-se

O Governo do Estado do Rio Grande do Norte apresentou os seguintes dados dos Subsistemas Patrimonial, Orçamentário e de Controle referente ao exercício financeiro de 2017.

O Governo do Estado do Rio Grande do Norte apresentou os seguintes dados dos Subsistemas Patrimonial, Orçamentário e de Controle referente ao exercício financeiro de 2017.

Para responder à questão, considere que um órgão público tenha apresentado em sua contabilidade, encerrada em 31/12/2017, as seguintes informações:

1) 319004 2) 329021 3) 449051 4) 339030

As despesas que pertencem aos grupos pessoal e outras despesas correntes, respectivamente, são as indicadas nos itens:

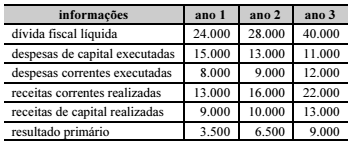

Determinado ente da Federação apresentou os seguintes totais anuais, em reais, extraídos da execução orçamentária e gestão fiscal.

Considerando essas informações, assinale a opção correta

a respeito do resultado nominal e sua apresentação nos

demonstrativos previstos na Lei de Responsabilidade Fiscal.

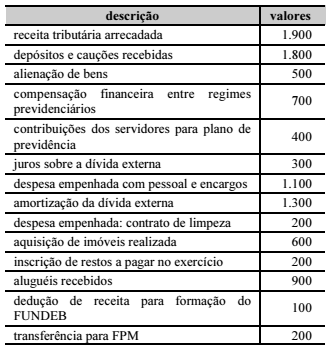

Determinado estado da Federação apresentou os seguintes dados, em que os valores são expressos em reais, referentes à execução orçamentária do exercício de 2017.

Com base nessas informações, o valor apurado da receita corrente

líquida no exercício foi igual a