Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

A devolução parcial, pela Administração, de uma caução

a contratado que não cumpriu integralmente suas

obrigações é um fato de caráter extraorçamentário.

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

Material de consumo adquirido e estocado, embora

constitua despesa corrente, não é considerado como

despesa efetiva.

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

Despesas empenhadas e não liquidadas, ainda que

inscritas em Restos a Pagar, não serão objeto de

reconhecimento patrimonial da obrigação.

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

Uma modalidade de subvenção econômica, nos termos

da Lei n.º 4.320/1964, consiste no pagamento, aos

vendedores de produtos alimentícios, da diferença entre

os preços de revenda aos consumidores e os preços de

mercado de seus produtos.

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

A arrecadação é o estágio da receita em que os

depósitos efetuados pelos contribuintes nos bancos

privados são transferidos para os bancos públicos

integrantes da rede arrecadadora.

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

O que define uma transferência como receita corrente

ou de capital é a determinação, pelo ente recebedor, de

sua destinação, isto é, se para despesa corrente ou de

capital.

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

As operações de crédito por antecipação da

receita orçamentária representam uma entrada

compensatória; trata‐se de um recurso transitório,

que deve ser devolvido dentro do próprio exercício.

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

A diferença entre receitas e despesas de capital é

considerada como uma receita corrente.

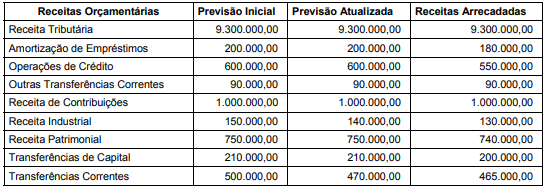

A Prefeitura de um Município pertencente à Unidade da Federação do Rio Grande do Sul incorreu nas seguintes situações ao longo do exercício financeiro de 2017:

- Superávit financeiro apurado em balanço patrimonial do exercício anterior: R$ 370.000,00.

- Recursos oriundos da venda de bens do ativo imobilizado: R$ 680.000,00.

- Recursos provenientes de excesso de arrecadação: R$ 170.000,00.

- Recursos do cancelamento de restos a pagar de exercícios anteriores: R$ 240.000,00.

- Superávit orçamentário do orçamento corrente: R$ 450.000,00.

- Recursos os resultantes de anulação parcial de dotação orçamentária: R$ 330.000,00.

Com base somente nas informações acima e na legislação brasileira que rege a contabilidade pública, assinale o montante total para abertura de créditos adicionais especiais e suplementares do Município:

Informações adicionais referentes ao exercício financeiro de 2017: − Parcelas entregues aos municípios por determinação constitucional: R$ 1.500.000,00. − Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 500.000,00. − Não houve receitas provenientes da compensação financeira citada no § 9º do artigo 201 da Constituição Federal de 1988. − Não houve valores pagos e recebidos em decorrência da Lei Complementar nº 87/1996 e do fundo previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias.

Com base nesses dados tomados em conjunto e de acordo com as determinações da Lei Complementar nº 101/2000, a Receita Corrente Líquida do ente estadual referente ao exercício financeiro de 2017 foi, em reais,