Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

i) Despesas em Reais • Despesas com Pessoal (Poder Legislativo e Executivo) 15.000 • Outras Despesas de Pessoal (art. 18, §1º da LFR) 2.000 • Despesas com Transferências de pessoas 4.500 ii) Receitas em Reais • Receita Corrente Total 50.000 • Contribuição para previdência do servidor 7.200 • Compensação entre regimes 300

Dadas as informações, pede-se demonstrar o valor comprometido da receita corrente líquida com as Despesas com Pessoal, e se o Município está cumprindo o limite global definido no inciso III do art. 19 da Lei Complementar nº 101/2000, considerando que a Receita Corrente Líquida – RCL no período é de R$ 42.500.

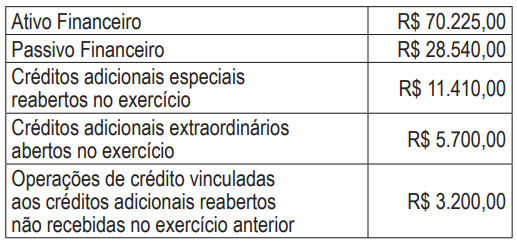

Considere os seguintes itens:

I. saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada.

II. a tendência do exercício.

III. a diferença positiva entre o ativo financeiro e o passivo financeiro.

IV. os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Consoante dispõe a Lei no

4.320/1964, deve ser considerado para o cálculo do excesso de arrecadação, que pode ser

classificado como fonte de recurso para os créditos adicionais suplementares e especiais, o contido em

Considere os dados abaixo extraídos do Sistema de Contabilidade de um órgão público relativos a um determinado exercício, em R$:

- Superávit financeiro do exercício anterior: R$ 7.000

- Excesso de arrecadação: R$ 5.500

- Créditos adicionais extraordinários abertos no exercício: R$ 2.500

- Economia de despesa: R$ 1.000

- Operação de crédito por antecipação de receita: R$ 3.000

- Recursos de reserva de contingência: R$ 1.500

- Cancelamento de restos a pagar no exercício: R$ 2.000

Considerando as informações do sistema de contabilidade desse órgão, é correto afirmar que os recursos disponíveis para a abertura de créditos adicionais, em R$, é de:

Leia as afirmativas a seguir:

I. Caso modificações nas dotações no decorrer do exercício sejam necessárias, as solicitações de créditos adicionais devem conter exposição circunstanciada que as justifique.

II. Liquidez é a facilidade com que um bem ou título pode ser convertido em dinheiro.

III. Contas patrimoniais não constam no balanço patrimonial.

Marque a alternativa CORRETA:

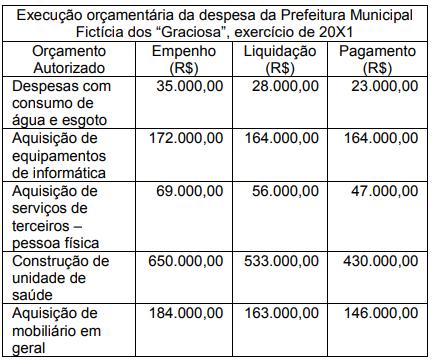

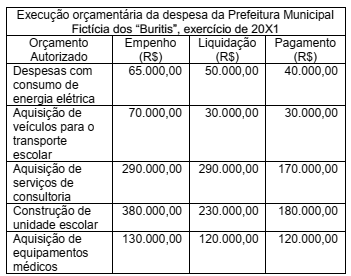

Considerando, exclusivamente, as informações do quadro abaixo, referente à execução orçamentária da despesa da Prefeitura Municipal Fictícia dos “Buritis”, exercício de 20X1, assinale a alternativa CORRETA.

No primeiro trimestre de determinado exercício, uma entidade da administração pública precisava abrir um crédito adicional no orçamento e apurou os seguintes dados, com valores expressos em milhares de reais:

A partir dos dados apresentados, o superávit financeiro líquido que poderá ser usado para abertura

de créditos adicionais, em milhares de reais, é de:

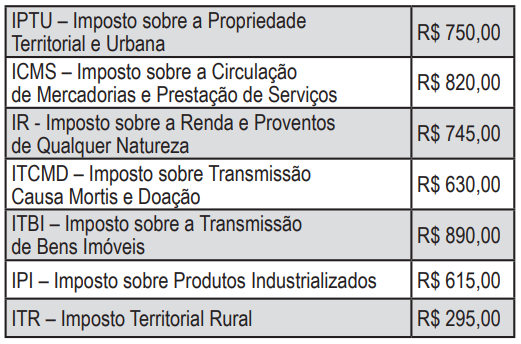

Considerando os saldos apresentados na tabela a seguir, referentes às arrecadações de impostos ocorridas no período de 20X1, o total arrecadado respectivamente pela União, Estado e Município foi de:

Analise as afirmativas a seguir, a respeito dos estágios da despesa pública:

I. Os recursos financeiros constituem peça fundamental para o pagamento da despesa pública.

II. O que cria para o Estado uma obrigação de pagamento, pendente ou não do implemento de condição, é o empenho.

III. O empenho é o ato cronológico da despesa autorizada em lei.

IV. A obrigação gerada pelo empenho somente ocorre por ocasião da liquidação, quando se realiza o devido registro contábil no SIAFI.

Estão corretas