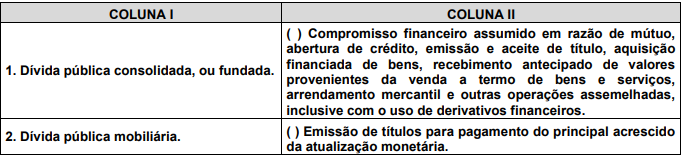

Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

I. Fundamentalmente e nos limites das possibilidades financeiras a concessão de subvenções sociais visará a prestação de serviços essenciais de assistência social, médica e educacional, sempre que a suplementação de recursos de origem privada, aplicados a esses objetivos, revelar-se mais econômica.

II. A cobertura dos déficits de manutenção das empresas públicas, de natureza autárquica ou não, far-se-á mediante subvenções econômicas expressamente incluídas nas despesas correntes do orçamento da União, do Estado, do Município ou do Distrito Federal.

III. Os programas especiais de trabalho que, por sua natureza, não possam cumprir-se subordinadamente às normas gerais de execução da despesa, poderão ser custeadas por dotações globais.

É correto afirmar que:

(Manual de Contabilidade Aplicada ao Setor Público, 2018.)

Constitui-se em uma despesa orçamentária não efetiva:

Os estágios da despesa pública, de acordo com a Lei 4.320/64, são classificados em:

I. O plano de contas aplicado ao setor público (PCASP) representa uma ferramenta para a consolidação das contas nacionais e um instrumento para a adoção das normas internacionais de contabilidade. Nesse sentido, é adequado afirmar que o PCASP permitiu certas inovações, como a segregação das informações orçamentárias e patrimoniais. Ou seja, no PCASP, as contas contábeis são classificadas segundo a natureza das informações que evidenciam (orçamentária, patrimonial e de controle), de modo que os registros orçamentários não influenciem ou alterem os registros patrimoniais, e vice-versa.

II. O empenho deve ser formalizado mediante a emissão de um documento denominado Nota de Fiscal, do qual deve constar o nome e a especificação do credor; a importância da despesa; a conta orçamentária vinculada; a identificação do gestor da unidade de serviço; as datas de solicitação, autorização e aprovação do crédito; bem como os demais dados necessários ao controle da execução orçamentária.

III. O objetivo da elaboração e da divulgação da informação contábil é apoiar a prestação de contas, a responsabilização (accountability) e a tomada de decisão na organização. As características qualitativas dessa informação são atributos que tornam a informação contábil útil. São elas: a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade.

Marque a alternativa CORRETA:

Analise as afirmativas a seguir:

I. A definição de crédito tributário, na perspectiva da Administração Pública, é derivada da necessidade do ente público de reavaliar regularmente a eficiência da sua força de trabalho (os servidores). Assim, quanto mais eficientes os servidores de uma organização pública, maior o crédito tributário que aquela organização poderá conceder a seus colaboradores.

II. A receita industrial é proveniente de atividades industriais exercidas pelo ente público, tais como a extração e o beneficiamento de matérias-primas, o recolhimento de tributos, a produção e a comercialização de bens relacionados às indústrias mecânica, química e de transformação em geral.

III. A receita agropecuária compreende as receitas de atividades de exploração ordenada dos recursos naturais vegetais em ambiente natural e protegido. Compreende, também, as atividades de cultivo agrícola, de cultivo de espécies florestais para produção de madeira, celulose e para a proteção ambiental, de extração de madeira em florestas nativas, de coleta de produtos vegetais, além do cultivo de produtos agrícolas.

Marque a alternativa CORRETA:

Analise as afirmativas a seguir:

I. As receitas patrimoniais são provenientes da fruição de patrimônio pertencente ao ente público, tais como as decorrentes de aluguéis, do atendimento em serviços de saúde, de dividendos, das compensações financeiras ou de royalties e de concessões.

II. As receitas de serviços decorrem da prestação de serviços por parte do ente público, tais como o comércio, o transporte, a comunicação, os serviços hospitalares, a armazenagem, os serviços recreativos, os culturais etc. Tais serviços são remunerados mediante preço público, também chamado de tarifa.

III. As receitas correntes são arrecadadas dentro do exercício e aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o patrimônio líquido. Elas constituem um instrumento para financiar os objetivos definidos nos programas e ações correspondentes às políticas públicas.

Marque a alternativa CORRETA:

I. A informação sobre a situação patrimonial da entidade, o desempenho, os fluxos de caixa, a conformidade com os orçamentos aprovados ou com outra legislação relevante ou com os demais regulamentos relacionados à captação e à utilização dos recursos, o desempenho da prestação de serviços e os seus planos futuros, é necessária para fins de prestação de contas e responsabilização (accountability) e tomada de decisão.

II. As dotações destinadas à aquisição de imóveis, ou de bens de capital já em utilização, classificam-se como inversões financeiras.

III. As informações financeiras e não financeiras são relevantes para a gestão de uma instituição mesmo quando, por imprecisão ou incorreção, não sejam capazes de influenciar o cumprimento de qualquer dos objetivos da organização ou de permitir a elaboração e a divulgação de um relatório contábil.

Marque a alternativa CORRETA:

03- Nenhum tributo será exigido, ou aumentado, sem que a lei o estabeleça, nenhum tributo será cobrado em cada exercício, sem prévia autorização orçamentária, ressalvados a tarifa aduaneira e o imposto lançado por motivo de guerra, ou pandemia.

15- São objeto de lançamento os impostos diretos e quaisquer outras rendas com vencimento determinado em lei, regulamento, ou contrato.

22- O lançamento da receita é ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

29- Não será admitida a compensação da obrigação de recolher rendas, ou receitas com direito creditório, contra a Fazenda Pública.

35- Os agentes da arrecadação devem fornecer recibos das importâncias que arrecadarem.

Os arts. 12 e 13 da Lei 4.320/1964 tratam da classificação da despesa orçamentária por categoria econômica e elementos.

Observe a seguinte classificação de despesa: “3.1.90.10”.

Considerando o Manual de Contabilidade Aplicada do Setor Público, é correto afirmar, em relação ao código de despesa apresentado, que se trata de despesa corrente com