Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116598

Contabilidade Pública

“São arrecadadas dentro do exercício financeiro,

aumentam as disponibilidades financeiras do Estado

e são instrumentos de financiamento dos programas e

ações orçamentários, a fim de se atingirem as

finalidades públicas”, sendo oriundas, dentre outros,

da realização de recursos financeiros oriundos de

constituição de dívidas, da conversão, em espécie, de

bens e direitos e dos recursos recebidos de outras

pessoas de direito público ou privado. Caracterizam-se por não provocarem efeito sobre o patrimônio

líquido. É CORRETO afirmar que esta definição se

refere às:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116571

Contabilidade Pública

Sobre o regime de adiantamento, assinale a

alternativa CORRETA.

Q2115816

Contabilidade Pública

O Relatório Resumido da Execução Orçamentária (RREO) tem

como objetivo subsidiar o acompanhamento e controle das

receitas e despesas previstas no orçamento, conforme

legalmente definido.

Ao ser questionado sobre os limites que podem ser

acompanhados no RREO, um servidor da área de contabilidade

exemplificou citando o limite relativo a:

Q2115813

Contabilidade Pública

Os critérios e limites para controle da despesa total com pessoal

são tratados na Lei de Responsabilidade Fiscal. De acordo com a

referida lei complementar, dada a relevância da despesa com

pessoal na composição dos gastos públicos, a verificação do

cumprimento dos limites desse tipo de despesa:

Q2115811

Contabilidade Pública

Um termo de colaboração entre a Controladoria Geral de um

Município e o respectivo tribunal de contas envolveu a

transferência de recursos para a execução de algumas despesas,

conforme as regras aplicáveis às descentralizações de crédito.

Por tratar-se de uma descentralização, a operação:

Q2115809

Contabilidade Pública

Tanto a receita como a despesa pública são processadas em

etapas visando subsidiar o processo de controle e prestação de

contas.

Sob a perspectiva da receita, a sua previsão é uma etapa

concretizada na Lei Orçamentária Anual (LOA) que:

Q2115808

Contabilidade Pública

Sob a perspectiva da receita, o orçamento deve, a partir do

preceito da universalidade, prever o fluxo de ingressos com o

qual o ente poderá contar ao longo de um exercício financeiro.

A despeito disso, há ingressos de recursos que não compõem a

receita pública e, portanto, não podem custear as ações

orçamentárias, como é o caso de:

Q2115807

Contabilidade Pública

Durante um exercício financeiro em um ente municipal, foi

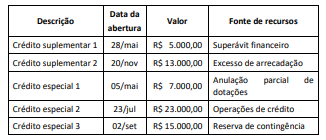

detectada a necessidade de reforçar dotações que se mostraram

insuficientes e também abrir novos créditos para fazer frente a

despesas não previstas, conforme descrito a seguir.

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em:

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em:

Q2115806

Contabilidade Pública

O planejamento é uma atividade importante para possibilitar a

execução de políticas públicas bem formuladas que geram

benefícios a toda a sociedade. Por isso, a Constituição da

República de 1988 prevê instrumentos que formalizam esse

processo para todas as esferas governamentais.

O instrumento que estima a receita e fixa a despesa de um ente

para um determinado exercício também:

Q2115792

Contabilidade Pública

Uma empresa comercial realizou as seguintes operações em seus

estoques na compra de pares de tênis:

- Em 15/03 comprou um lote de 20 pares por R$ 600,00 cada; - Em 17/03 comprou um lote de 20 pares por R$ 700,00 cada; e - Em 20/03 vendeu 20 pares por R$ 1.000,00 cada.

Considerando-se as informações apresentadas e segundo o critério de valoração de estoques:

- Em 15/03 comprou um lote de 20 pares por R$ 600,00 cada; - Em 17/03 comprou um lote de 20 pares por R$ 700,00 cada; e - Em 20/03 vendeu 20 pares por R$ 1.000,00 cada.

Considerando-se as informações apresentadas e segundo o critério de valoração de estoques:

Q2115777

Contabilidade Pública

Um tipo de controle importante para os entes públicos refere-se

à classificação por fontes ou destinações de recursos (FR), a qual

tem como objetivo agrupar receitas que possuam as mesmas

normas de aplicação na despesa.

Para atingir os objetivos dessa classificação, é necessário

observar que:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Balneário Pinhal - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Balneário Pinhal - RS - Contador |

Q2115152

Contabilidade Pública

Sobre os Restos a Pagar, analise as assertivas abaixo e assinale V, se verdadeiras,

ou F, se falsas.

( ) São todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente.

( ) Podem ser distinguidos em duas categorias: processados e não processados.

( ) No início do exercício, as despesas orçamentárias liquidadas e não pagas serão inscritas em restos a pagar.

( ) A inscrição depende apenas de disponibilidade financeira no caixa do ente devedor.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) São todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente.

( ) Podem ser distinguidos em duas categorias: processados e não processados.

( ) No início do exercício, as despesas orçamentárias liquidadas e não pagas serão inscritas em restos a pagar.

( ) A inscrição depende apenas de disponibilidade financeira no caixa do ente devedor.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Balneário Pinhal - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Balneário Pinhal - RS - Agente de Controle Interno |

Q2115122

Contabilidade Pública

Analise a tabela a seguir:

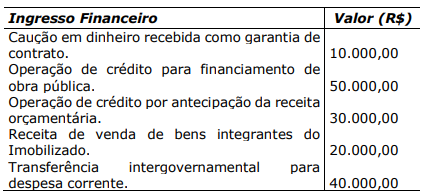

O montante de ingressos financeiros extraorçamentários, ou seja, que não constituem receita orçamentária é de R$:

O montante de ingressos financeiros extraorçamentários, ou seja, que não constituem receita orçamentária é de R$:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113220

Contabilidade Pública

Julgue o seguinte item, relativos às transferências voluntárias e aos créditos adicionais.

O reforço de um crédito especial deve dar-se pela regra prevista no respectivo crédito ou pela abertura de novos créditos especiais.

O reforço de um crédito especial deve dar-se pela regra prevista no respectivo crédito ou pela abertura de novos créditos especiais.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113219

Contabilidade Pública

Relativamente às classificações orçamentárias e às diretrizes para elaboração da proposta orçamentária, julgue o item a seguir.

Desde que não estejam com prescrição interrompida, os restos a pagar poderão ser pagos à conta de dotação específica consignada no orçamento

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113218

Contabilidade Pública

Relativamente às classificações orçamentárias e às diretrizes para elaboração da proposta orçamentária, julgue o item a seguir.

O reconhecimento de uma obrigação de pagamento à conta de dotação destinada a atender despesas de exercícios anteriores deve ser feito pela autoridade competente para empenhar a despesa.

O reconhecimento de uma obrigação de pagamento à conta de dotação destinada a atender despesas de exercícios anteriores deve ser feito pela autoridade competente para empenhar a despesa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113216

Contabilidade Pública

Relativamente às classificações orçamentárias e às diretrizes para elaboração da proposta orçamentária, julgue o item a seguir.

A execução provisória do orçamento é admitida nos casos em que a sanção do projeto de lei orçamentária anual não ocorrer até o dia 31 de dezembro do exercício anterior.

A execução provisória do orçamento é admitida nos casos em que a sanção do projeto de lei orçamentária anual não ocorrer até o dia 31 de dezembro do exercício anterior.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113215

Contabilidade Pública

Relativamente às classificações orçamentárias e às diretrizes para

elaboração da proposta orçamentária, julgue o item a seguir.

A classificação da receita orçamentária por natureza é utilizada para identificar a origem do recurso segundo o fato gerador da receita.

A classificação da receita orçamentária por natureza é utilizada para identificar a origem do recurso segundo o fato gerador da receita.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113214

Contabilidade Pública

Relativamente à execução orçamentária e financeira das receitas públicas e das despesas públicas, julgue o item a seguir.

A liquidação da despesa orçamentária constitui o passivo financeiro para fins de cálculo do superávit financeiro.

A liquidação da despesa orçamentária constitui o passivo financeiro para fins de cálculo do superávit financeiro.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113213

Contabilidade Pública

Relativamente à execução orçamentária e financeira das receitas

públicas e das despesas públicas, julgue o item a seguir.

Deve haver autorização orçamentária para a devolução de uma receita orçamentária recolhida a maior.

Deve haver autorização orçamentária para a devolução de uma receita orçamentária recolhida a maior.