Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

Os restos a pagar representam os empenhos não pagos em 31 de dezembro, sejam liquidados ou não. São considerados processados aqueles que independem do implemento de condições, enquanto os demais são considerados restos a pagar não processados.

Porém, a mesma LRF menciona que não serão objeto de limitação as despesas que constituam:

1. Obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida. 2. Operações de crédito destinadas à aplicação em obras e serviços estruturantes, previstas no plano plurianual e fixadas na lei orçamentária anual. 3. Desembolsos classificados como despesas de capital e outras delas decorrentes e os gastos relativos aos programas de duração continuada. 4. As relativas à inovação e ao desenvolvimento científico e tecnológico, custeadas por fundo criado para tal finalidade e as ressalvadas pela lei de diretrizes orçamentárias.

Assinale a alternativa que indica todas as afirmativas corretas.

Em relação ao comparativo do cumprimento dos limites que consta no RGF relativo à despesa total com pessoal, em cada período de apuração e em cada ente da federação, a despesa total com pessoal não poderá exceder os percentuais da receita

O registro contábil que deve ser realizado, sob a ótica do plano de contas aplicado ao setor público, no momento do fato gerador do IPTU no dia 1º de janeiro, é:

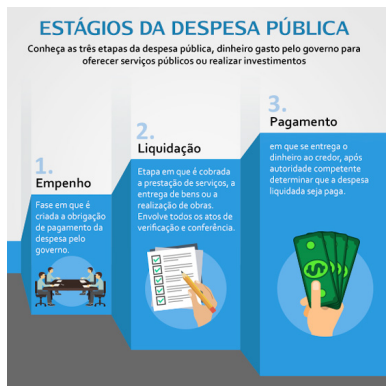

Fonte : https://www.portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

A respeito dos conhecimentos sobre os estágios de execução da despesa pública previstos na Lei nº 4.320/64, é correto afirmar que:

O município de Balneário Tonnarella firmou contrato administrativo com a companhia Violina (contratada), que teve como objeto a execução das atividades de monitoramento para a implantação do plano básico ambiental na obra de preenchimento artificial da praia central do município. No contrato administrativo constou cláusula que a contratada deveria prestar garantia de 5% do valor do contrato. Entre as opções de modalidades de garantia, a companhia Violina optou pela caução em dinheiro, que foi depositada na conta corrente bancária do município. Ao final da execução do contrato, a garantia foi restituída à contratada.

Nesse caso, ao efetuar a restituição (devolução) da caução em dinheiro à companhia Violina, o município de Balneário Tonnarella contabilmente registrou:

O município de Pinheiro Azul foi atingido por um vendaval que deixou um rastro de tristeza e destruição. Após o incidente, uma onda de solidariedade se espalhou pela região e, além das doações que foram entregues no ginásio de esportes da cidade, uma conta corrente bancária foi aberta para aqueles que optaram por contribuir em dinheiro. Na conta corrente do município, chamada de “Reconstruir Pinheiro Azul”, já foram depositadas doações que superam R$ 50 mil.

Nesse caso, ao receber os depósitos na conta corrente bancária em dinheiro referente às doações, o município de Pinheiro Azul deverá reconhecer uma receita

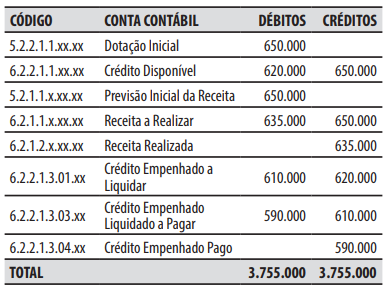

Para responder à questão considere as informações abaixo, que foram extraídas da contabilidade de uma entidade do setor público ao final de um exercício financeiro e são referentes ao seu orçamento.

A respeito dos conhecimentos sobre a classificação da receita orçamentária pela natureza, é correto afirmar que os ingressos de recursos oriundos de:

1. Procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível. 2. Estimativa de arrecadação da receita orçamentária constante da lei orçamentária anual, resultante de metodologias de projeção usualmente adotadas, observadas as disposições constantes na lei de responsabilidade fiscal. 3. Transferência dos valores arrecadados à conta específica do tesouro, responsável pela administração e pelo controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria ou de caixa. 4. Entrega dos recursos devidos ao tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou das instituições financeiras autorizadas pelo ente.

Assinale a alternativa que indica a definição correta dos conceitos numerados.

Fonte: Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 9ª edição.

O dispêndio extraorçamentário é aquele que não consta na lei orçamentária anual, compreendendo determinadas saídas de numerários decorrentes de pagamentos de:

Analise as afirmativas abaixo a respeito dos conhecimentos sobre as receitas orçamentárias e as receitas (ingressos) extraorçamentárias.

1. Por serem constituídos por ativos e passivos exigíveis, os ingressos extraorçamentários, em geral, não têm reflexos no patrimônio líquido da entidade. 2. Ainda que haja obrigatoriedade de a Lei Orçamentária Anual (LOA) registrar a previsão de arrecadação da receita orçamentária, a ausência formal do registro dessa previsão na LOA lhes retira o caráter de orçamentárias. 3. Ingressos extraorçamentários previstos na lei orçamentária anual, e que forem arrecadados no exercício financeiro seguinte, são reconhecidos como receitas orçamentárias do exercício financeiro em que ocorrer a arrecadação. 4. Receitas orçamentárias pertencem ao Estado, transitam pelo patrimônio do Poder Público e, via de regra, por força do princípio orçamentário da universalidade, estão previstas na lei orçamentária anual.

Assinale a alternativa que indica todas as afirmativas corretas.

O Sr. Ademir é servidor público do município de Mar de Ouro e exerce o cargo efetivo de motorista. Irá realizar uma viagem a serviço de três dias, dirigindo um veículo do município, para transportar pacientes que necessitam de tratamento de saúde fora do domicílio. Para atender ao gasto com combustível do veículo e outras despesas durante a viagem, o município de Mar de Ouro pretende realizar um adiantamento (suprimento de fundos) para o Sr. Ademir de R$ 5.000.

Nesse caso, de acordo com os conhecimentos sobre a execução de despesas no regime de adiantamento, é correto afirmar que a despesa deverá ser:

1. O montante da receita arrecadada que superar as metas de resultado primário e nominal será utilizado, prioritariamente, para o pagamento de obrigações de exercícios anteriores. 2. Reestimativa de receita por parte do poder legislativo só será admitida se comprovado erro ou omissão de ordem técnica ou legal. 3. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da federação. 4. A majoração da receita pública depende de aprovação prévia do tribunal de contas, que atestará que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

Assinale a alternativa que indica todas as afirmativas corretas.

Caso 1

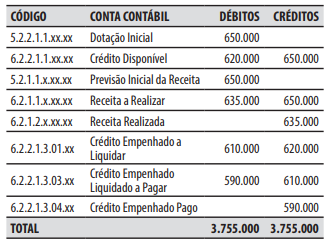

Para responder à questão considere as informações abaixo, que foram extraídas da contabilidade de uma entidade do setor público ao final de um exercício financeiro e são referentes ao seu orçamento.

Em se tratando do refinanciamento do principal da dívida mobiliária, a LRF estabeleceu que este, ao término do exercício financeiro, NÃO excederá o montante:

O orçamento da despesa de um ente público em um dado exercício correspondeu ao montante de R$ 10 milhões. Até o encerramento do exercício financeiro, 80% da despesa autorizada foi devidamente empenhada. A folha de pagamento do ente ao longo do exercício correspondeu a R$ 6,5 milhões e foi integralmente liquidada e paga até 31/12.

Sabendo-se que 50% das demais despesas também foram

liquidadas e pagas, o valor a ser inscrito em restos a pagar no

exercício corresponde a:

( ) A Receita Orçamentária de Operações de Crédito é classificada como Receita Corrente e não efetiva. ( ) A fase de execução da despesa denominada “em liquidação” tem registro contábil no patrimônio de acordo com ocorrência do fato gerador. ( ) Será considerado material de consumo aquele que, em uso normal, perder ou ter reduzidas as suas condições de funcionamento no prazo máximo de dois anos. ( ) A classificação funcional da despesa pode ser considerada como o menor nível de agregação da área de atuação do setor público, não guarda relação com a missão do órgão e deve seguir o padrão instituído pela respectiva esfera governamental. ( ) As receitas intraorçamentárias são registradas como contrapartida das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social”.

De acordo com as afirmações, a sequência correta é