Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

Dívida Consolidada Líquida R$ 30.000,00 Disponibilidades Financeiras R$ 7.200,00 Haveres Financeiros R$ 1.500,00

Considerando somente as informações apresentadas, o valor da Dívida Consolidada do ente público em 2021 corresponde a:

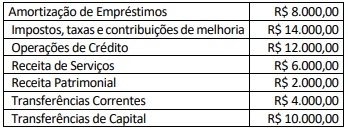

De acordo com as Categorias Econômicas, o valor das Receitas Correntes e das Receitas de Capital correspondem, respectivamente, a:

Em relação às receitas efetivas, analise as afirmativas a seguir.

I. De forma geral são orçamentárias, com a exceção das doações de bens e direitos que geram um fato modificativo aumentativo do Patrimônio Líquido, mas são extraorçamentárias.

II. São aquelas que geram mutação patrimonial passiva, modificando a qualidade dos recursos sem alterar o Patrimônio Líquido como, por exemplo, as Receitas de Capital.

III. A alienação de bens altera a qualidade do ativo de não financeiro para financeiro,mas não modifica o Patrimônio Líquido.

IV. São aquelas que geram fatos modificativos aumentativos e aumentam o Patrimônio Líquido como, por exemplo, as Receitas Correntes.

Está correto o que se afirma em

Despesas de exercícios anteriores são aquelas cujos fatos geradores ocorreram em exercícios anteriores àquele em que deva ocorrer o pagamento.

Com relação a esse tipo de despesa, assinale a alternativa incorreta.

Com relação à receita pública, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) A classificação da receita orçamentária é de utilização obrigatória para todos os entes da Federação, sendo facultado seu desdobramento para atendimento das respectivas peculiaridades.

( ) Receita orçamentária não efetiva é aquela em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes.

( ) Os ingressos extraorçamentários são recursos financeiros de caráter temporário que, por serem constituídos por ativos e passivos exigíveis, em geral, têm reflexos no Patrimônio Líquido da Entidade.

( ) A natureza de receita é a menor célula de informação no contexto orçamentário para as receitas públicas; por isso, contém todas as informações necessárias para as devidas alocações orçamentárias.

Assinale a sequência correta.

Acerca de orçamento e contabilidade pública, julgue o item.

O cancelamento de restos a pagar não processados causa acréscimo do superávit financeiro, pela redução de passivo financeiro.

Acerca de orçamento e contabilidade pública, julgue o item.

Créditos adicionais especiais são os destinados a incluir, na lei orçamentária anual, créditos novos, não previstos inicialmente nesta lei, e sua vigência pode ser prorrogada para o exercício subsequente, se esses créditos forem abertos nos últimos quatro meses do exercício financeiro.

Acerca de orçamento e contabilidade pública, julgue o item.

De acordo com a classificação por fonte de recursos, as receitas orçamentárias são classificadas como ordinárias, quando o produto da sua arrecadação não estiver atrelado a nenhum marco legal, podendo ser livremente aplicado pelo órgão ou pela entidade, e como vinculadas, quando a destinação do recurso tiver finalidades específicas, estabelecidas na legislação.

Acerca de orçamento e contabilidade pública, julgue o item.

A classificação funcional da despesa orçamentária guarda relação com a “área” em que o gasto é efetivado, e os códigos de subfunção não podem ser atrelados à função diferente da função à qual estão originalmente vinculados.

Acerca de orçamento e contabilidade pública, julgue o item.

No Congresso, o PLOA poderá receber emendas dos parlamentares, sendo admitidas apenas as relativas às áreas de saúde e educação.

Acerca de orçamento e contabilidade pública, julgue o item.

O processo orçamentário se inicia com o envio do projeto de lei orçamentária (PLOA) ao Congresso Nacional, pelo chefe do Poder Executivo, o que deve ocorrer até oito meses e meio antes do encerramento do exercício financeiro.

Nesse caso, o município de Balneário Algarve deverá realizar um empenho classificado como:

1. Taxas pela prestação de serviços. 2. Alienação de bens do ativo imobilizado. 3. Contribuição para o custeio da iluminação pública. 4. Operação de crédito (obtenção de empréstimo). 5. Fundo de Participação dos Municípios (FPM).

São classificadas como receitas correntes os ingressos de recursos referentes apenas às operações:

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

O segundo estágio da receita pública, conhecido como recolhimento, determina que, no caso de ingresso de recursos advindos de operações de crédito para autarquias especiais, esses recursos sejam depositados em contas específicas na tesouraria da entidade, apartados das receitas ordinárias.