Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

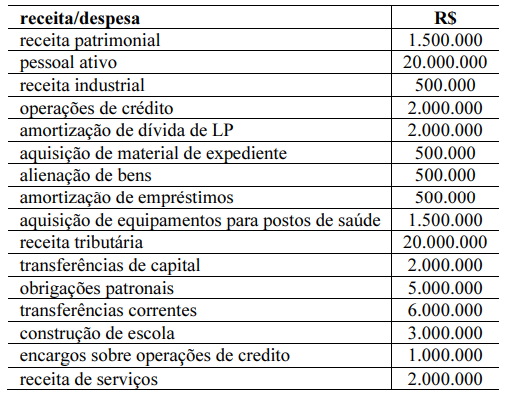

1. Recebimento de IPTU: $ 8.000. 2. Recebimentos de taxa de coleta de lixo e limpeza urbana: $ 1.400. 3. Recebimentos relativos à venda de veículos: $ 3.200. 4. Recebimentos de contribuição de melhoria decorrente de pavimentação de ruas: $ 900. 5. Recebimentos de aluguéis relativos à utilização de espaços públicos: $ 1.400. 6. Obtenção de empréstimo junto ao Banco do Brasil: $ 7.000. 7. Rendimentos de aplicações financeiras junto ao Banco do Brasil: $ 200. 8. Dividendos recebidos de empresa de economia mista em que há participação societária: $ 400. 9. Recebimento de cota parte do Fundo de Participação dos Municípios: $ 5.800. 10. Recebimento de repasse relativo a convênio firmado junto ao Ministério da Educação para aquisição de computadores para escolas municipais: $ 1.700.

Com base nas informações acima, assinale a alternativa em que são apresentados os valores das receitas correntes e de capital para o ano de 2022, respectivamente.

Julgue os itens a seguir, relativos a receitas e despesas públicas.

I Em sentido estrito, são receitas públicas somente as que estiverem inscritas no orçamento público.

II Constitui dívida ativa o crédito tributário regularmente inscrito no órgão competente após findo o prazo de pagamento fixado legalmente ou determinado em processo regular concluído.

III Na fase de arrecadação, entrega-se ao poder público a receita que lhe é devida.

Assinale a opção correta.

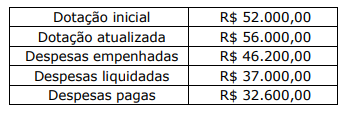

A secretaria de Fazenda de determinado ente subnacional realizou a regular licitação para a compra de computadores e o empenho foi concluído. Posteriormente, a entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2022. Em virtude da burocracia interna, o pagamento deveria ser realizado trinta dias após a entrega dos computadores.

Com base nessas informações, a despesa relativa à aquisição dos computadores deverá ser registrada e contabilizada como

Texto 1A5-I

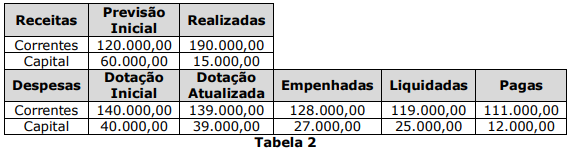

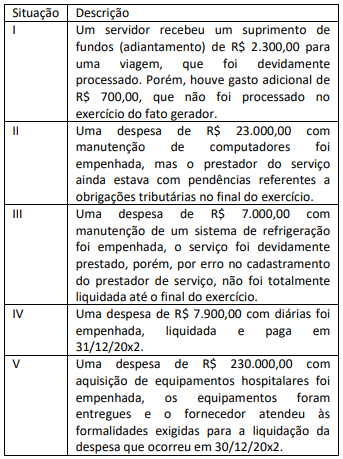

Determinada entidade do setor público apresentou alguns lançamentos de receitas e despesas referentes ao exercício de 2022, listadas na tabela a seguir.

Texto 1A5-I

Determinada entidade do setor público apresentou alguns lançamentos de receitas e despesas referentes ao exercício de 2022, listadas na tabela a seguir.

I. A contraprestação é paga por outras razões que não a de compensar aqueles que detêm direito aos ativos líquidos da operação transferida em razão da renúncia a esse direito.

II. A combinação é imposta por terceiro sem que qualquer das partes da combinação seja envolvida no processo de tomada de decisão.

III. A combinação está sujeita à aprovação dos cidadãos de cada uma das partes por meio de consultas à sociedade.

Quais estão corretas?

( ) Ativo contingente é um ativo possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade.

( ) O princípio da universalidade determina que a Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e despesas do poder executivo, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

( ) A classificação por natureza de receita orçamentária é composta por um código de oito dígitos numéricos que representam a categoria econômica, a origem, a espécie, os desdobramentos e o tipo de receita.

( ) Entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, decorrente de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde.

( ) Conforme a Lei nº 4.320/1964, os créditos adicionais são classificados em: I - suplementares, os destinados a reforço de dotação orçamentária; II - especiais, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública; III - extraordinários, os destinados a despesas para as quais não haja dotação orçamentária específica.

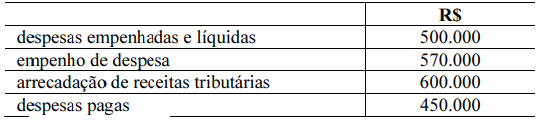

Receitas previstas R$ 200.000,00 Despesas empenhadas R$ 180.000,00 Receitas arrecadadas R$ 250.000,00 Despesas pagas R$ 100.000,00 Despesas liquidadas R$ 120.000,00

O valor dos restos a pagar processados é:

Tendo por base essas informações, o valor apurado em Restos a Pagar Processados é de:

O valor a ser inscrito como restos a pagar no encerramento do exercício é de:

I. Esse adiantamento constitui uma despesa pelo enfoque patrimonial, pois, no momento da concessão, ocorre redução no patrimônio líquido.

II. Na liquidação da despesa orçamentária referente ao suprimento de fundos, ao mesmo tempo em que ocorre o registro de um passivo, há também a incorporação de um ativo.

III. Esse adiantamento constitui despesa orçamentária, ou seja, para conceder o recurso ao suprido é necessário percorrer os três estágios da despesa orçamentária: empenho, liquidação e pagamento.

Está(ão) correta(s) a(s) afirmativa(s)