Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Analista de Auditoria e Controle de Contas |

Q3702822

Contabilidade Pública

Leia atentamente e faça o que se pede:

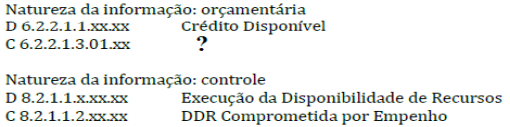

O ato da emissão do empenho, na ótica orçamentária, constitui a despesa orçamentária e o passivo financeiro para fins de cálculo do superávit financeiro. Os registros contábeis, orçamentários e de controle, sob a ótica do Plano de Contas Aplicado ao Setor Público (PCASP) são evidenciados a seguir:

No momento do empenho da despesa orçamentária (ocorrência do fato gerador depois do empenho):

Assinale a alternativa que contém a contrapartida correta do lançamento faltante:

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Analista de Auditoria e Controle de Contas |

Q3702821

Contabilidade Pública

Empenho, segundo o art. 58 da Lei nº 4.320/1964, é o ato emanado de autoridade competente que cria para o

Estado obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação

orçamentária para um fim específico. O empenho será formalizado mediante a emissão de um documento

denominado “Nota de Empenho”, do qual deve constar o nome do credor, a especificação do credor e a

importância da despesa, bem como os demais dados necessários ao controle da execução orçamentária. Os

empenhos podem ser classificados em:

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Contador |

Q3702629

Contabilidade Pública

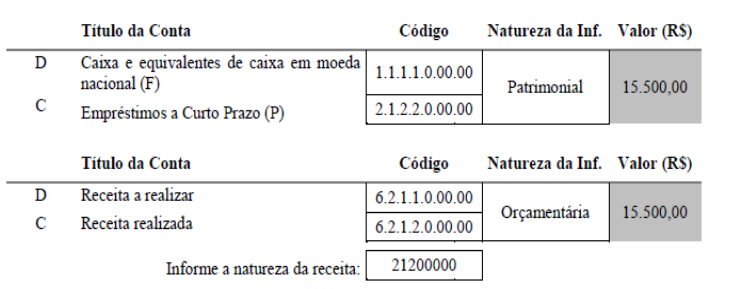

O quadro abaixo reflete a natureza patrimonial e orçamentária de um ente público:

De acordo com os lançamentos apresentados, pode-se concluir que a operação em destaque trata-se de:

Ano: 2023

Banca:

Máxima

Órgão:

SAAE de Conselheiro Pena - MG

Prova:

Máxima - 2023 - SAAE de Conselheiro Pena - MG - Contador |

Q3702116

Contabilidade Pública

A Lei nº 4.320 de 64, sobre regras gerais de direito financeiro, tem como

objetivo garantir a transparência e a responsabilidade na gestão das contas

públicas. Nesse sentido, em conformidade com a referida Lei, é

INCORRETO afirmar:

Ano: 2023

Banca:

Máxima

Órgão:

SAAE de Conselheiro Pena - MG

Prova:

Máxima - 2023 - SAAE de Conselheiro Pena - MG - Contador |

Q3702114

Contabilidade Pública

Sobre o exercício financeiro, é expressamente definido que reverte à

dotação a importância de despesa anulada no exercício; quando a anulação

ocorrer após o encerramento deste será considerada a receita:

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Itamarandiba - MG

Prova:

COTEC - 2023 - Câmara de Itamarandiba - MG - Contador |

Q3689760

Contabilidade Pública

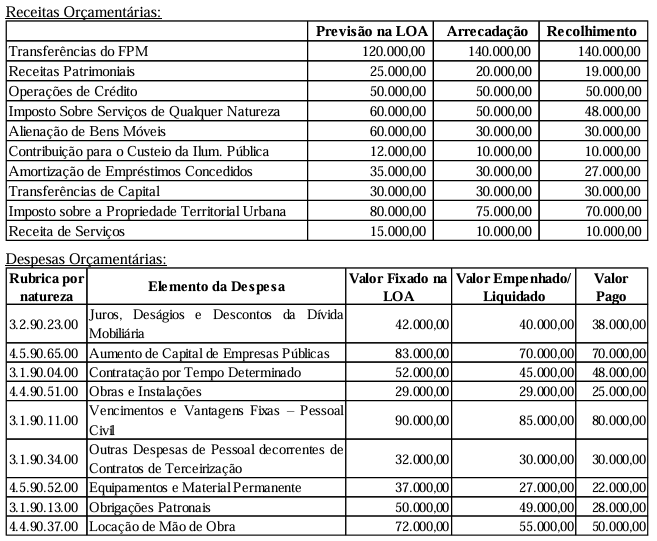

A Prefeitura Municipal de ZN apresentou os seguintes dados, extraídos de seu Balanço Orçamentário do último exercício financeiro:

Considerando as informações do demonstrativo apresentado, assinale a alternativa que evidencia os valores dos Restos a Pagar Processados e dos Restos a Pagar Não Processados, respectivamente.

Considerando as informações do demonstrativo apresentado, assinale a alternativa que evidencia os valores dos Restos a Pagar Processados e dos Restos a Pagar Não Processados, respectivamente.

Q3689663

Contabilidade Pública

As receitas e despesas, sob o enfoque orçamentário, são classificadas, segundo a categoria econômica,

como receitas e despesas correntes e de capital. Classifique as despesas e receitas abaixo em (1) Receita de

Corrente; (2) Receita de Capital; (3) Despesa Corrente; (4) Despesa de Capital.

( ) Contribuição de Iluminação Pública

( ) Amortização de empréstimos concedidos

( ) Alienação de veículos

( ) Receita Patrimonial

( ) Despesas com pessoal

( ) Inversões Financeiras

( ) Recebimento de Dívida Ativa de impostos

( ) Conversão de bens em espécie

A sequência correta, de cima para baixo, de classificação das receitas e despesas é

( ) Contribuição de Iluminação Pública

( ) Amortização de empréstimos concedidos

( ) Alienação de veículos

( ) Receita Patrimonial

( ) Despesas com pessoal

( ) Inversões Financeiras

( ) Recebimento de Dívida Ativa de impostos

( ) Conversão de bens em espécie

A sequência correta, de cima para baixo, de classificação das receitas e despesas é

Ano: 2023

Banca:

Avança SP

Órgão:

Câmara de Jaguariúna - SP

Prova:

Avança SP - 2023 - Câmara de Jaguariúna - SP - Controlador Interno |

Q3687074

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere os dados orçamentários e

financeiros do Município de Tambaqui, relativos ao exercício financeiro de 2022.

Informações Adicionais:

I. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da

liquidação da despesa orçamentária.

II. Em dezembro/2022, o Município recebeu cauções de contratos de aluguel e efetuou consignações

em folha de pagamento, no valor de R$ 8.000,00, a serem restituídas/recolhidas em 2023.

III. No exercício de 2022, o Município contratou operação de crédito por antecipação da receita

orçamentária no valor de R$ 12.000,00, integralmente quitada no mesmo exercício.

IV. Em 2022 o Município pagou Restos a Pagar Processados inscritos em 2020, relativos à obra de

construção de uma escola, no montante de R$ 7.000,00.

V. No exercício de 2022, a depreciação do Ativo Imobilizado do Município importou em R$ 16.000,00.

VI. Por fim, em 2022, o Município recebeu veículos provenientes de doação do Governo Estadual, no

valor de R$ 20.000,00.

Com base nos dados fornecidos, o total dos

Pagamentos

Extraorçamentários a ser

evidenciado no Balanço Financeiro de 2022 é de:

Ano: 2023

Banca:

Avança SP

Órgão:

Câmara de Jaguariúna - SP

Prova:

Avança SP - 2023 - Câmara de Jaguariúna - SP - Controlador Interno |

Q3687065

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere os dados orçamentários e

financeiros do Município de Tambaqui, relativos ao exercício financeiro de 2022.

Informações Adicionais:

I. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da

liquidação da despesa orçamentária.

II. Em dezembro/2022, o Município recebeu cauções de contratos de aluguel e efetuou consignações

em folha de pagamento, no valor de R$ 8.000,00, a serem restituídas/recolhidas em 2023.

III. No exercício de 2022, o Município contratou operação de crédito por antecipação da receita

orçamentária no valor de R$ 12.000,00, integralmente quitada no mesmo exercício.

IV. Em 2022 o Município pagou Restos a Pagar Processados inscritos em 2020, relativos à obra de

construção de uma escola, no montante de R$ 7.000,00.

V. No exercício de 2022, a depreciação do Ativo Imobilizado do Município importou em R$ 16.000,00.

VI. Por fim, em 2022, o Município recebeu veículos provenientes de doação do Governo Estadual, no

valor de R$ 20.000,00.

Com base nos dados disponibilizados, o

resultado a ser evidenciado no Balanço

Orçamentário do exercício de 2022 é:

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Jaíba - MG

Prova:

COTEC - 2023 - Câmara de Jaíba - MG - Assessor Contábil |

Q3682631

Contabilidade Pública

A prefeitura da cidade Feliz, no estado de Alegria (BR), apresentou as seguintes informações contábeis referentes ao

exercício financeiro de X1:

De acordo a tabela de informações e a Lei n.º 4.320/1964, o resultado da execução orçamentária, no exercício financeiro de X1, é:

De acordo a tabela de informações e a Lei n.º 4.320/1964, o resultado da execução orçamentária, no exercício financeiro de X1, é:

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Jaíba - MG

Prova:

COTEC - 2023 - Câmara de Jaíba - MG - Assessor Contábil |

Q3682629

Contabilidade Pública

A despesa orçamentária deve ser processada em estágios. A respeito de tais estágios, julgue as afirmativas a seguir

e assinale a alternativa CORRETA.

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Jaíba - MG

Prova:

COTEC - 2023 - Câmara de Jaíba - MG - Assessor Contábil |

Q3682623

Contabilidade Pública

Créditos adicionais são mecanismos de ajustamento orçamentário empregados para corrigir ou acertar distorções

que surgem durante a execução do orçamento quando, em determinados níveis de itens programáticos, há a

evidência de insuficiência de recursos, enquanto outros apresentam excesso de disponibilidades, ou, ainda, quando

não existem especificações que definem um projeto ou atividade. Considerando o que está expresso na Lei

n.º 4.320/1964 quanto à abertura de crédito adicional, assinale a alternativa CORRETA.

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Jaíba - MG

Prova:

COTEC - 2023 - Câmara de Jaíba - MG - Assessor Administrativo e de Pessoal |

Q3681726

Contabilidade Pública

Com base na Lei n.º 4.320/1964 e no MCASP, as receitas e as despesas previstas em confronto com as já

realizadas, são apresentadas no(a)

Ano: 2023

Banca:

Avança SP

Órgão:

SAAE de Amparo - SP

Prova:

Avança SP - 2023 - SAAE de Amparo - SP - Contabilidade e Controladoria |

Q3663860

Contabilidade Pública

Com base no regramento da Lei de

Responsabilidade Fiscal (Lei Complementar nº

101/2000), assinale a alternativa INCORRETA:

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Dionísio Cerqueira - SC

Prova:

AMEOSC - 2023 - Prefeitura de Dionísio Cerqueira - SC - Técnico em Contabilidade |

Q3653390

Contabilidade Pública

A luz do Manual de Contabilidade Aplicada ao Setor

Público, é CORRETO afirmar que o registro e a

evidenciação do orçamento público, tanto quanto à sua

aprovação quanto à sua execução, compreende o

aspecto:

Ano: 2023

Banca:

FADCT

Órgão:

Prefeitura de Curiúva - PR

Prova:

FADCT - 2023 - Prefeitura de Curiúva - PR - Contador |

Q3652400

Contabilidade Pública

De acordo com a Lei 4.320/64 a definição correta de “restos a pagar” é:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de General Carneiro - PR

Prova:

FAU - 2023 - Prefeitura de General Carneiro - PR - Auxiliar de Contabilidade |

Q3637758

Contabilidade Pública

Uma das etapas da despesa público é o

empenho. Nesta fase a administração pública

cria a obrigação, podendo ou não exigir o

cumprimento de exigência para que esteja

apta para pagamento. Sobre o empenho da

despesa, é correto afirmar que:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de General Carneiro - PR

Prova:

FAU - 2023 - Prefeitura de General Carneiro - PR - Auxiliar de Contabilidade |

Q3637753

Contabilidade Pública

De acordo com a legislação brasileira

vigente, que trata da contabilidade aplicada

aos Entes públicos, as despesas

regularmente empenhadas até 31 de

dezembro de cada ano, mas que se encontram

pendentes de liquidação, devem ser

classificadas como:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de General Carneiro - PR

Prova:

FAU - 2023 - Prefeitura de General Carneiro - PR - Auxiliar de Contabilidade |

Q3637750

Contabilidade Pública

No dia 31/07/2023 a Prefeitura Municipal

entregou o valor de R$ 2.500,00 (dois mil e

quinhentos reais) a título de adiantamento de

recursos para servidor público com a

finalidade de atender despesas em viagem

oficial, que ocorrerá entre os dias 04/08 a

07/08/2023. Com base nos dispositivos legais

de contabilidade, o valor a ser registrado na

contabilidade do Ente no dia 31/07/2023

deverá ser:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de General Carneiro - PR

Prova:

FAU - 2023 - Prefeitura de General Carneiro - PR - Auxiliar de Contabilidade |

Q3637747

Contabilidade Pública

No início do mês de julho de 2023 o

departamento de pessoal da Prefeitura

Municipal realizou o pagamento do valor das

férias de um servidor público. O período

aquisitivo das férias corresponde a maio de

2022 a maio de 2023. Com base nas normas

brasileiras de Contabilidade, assinale a

alternativa correta: