Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

Ano: 2025

Banca:

FAFIPA

Órgão:

Câmara de Guarapuava - PR

Prova:

FAFIPA - 2025 - Câmara de Guarapuava - PR - Contador |

Q3959125

Contabilidade Pública

Considerando as disposições da Lei Federal nº. 4.320/1964 acerca do empenho da despesa, julgue verdadeiro (V) ou falso (F) o que se afirma a seguir e assinale a alternativa com a sequência CORRETA.

(__) O empenho da despesa não poderá exceder o limite dos créditos concedidos.

(__) É vedado aos Municípios empenhar, no último mês do mandato do Prefeito, mais do que o duodécimo da despesa prevista no orçamento vigente.

(__) É vedada a realização de despesa sem prévio empenho.

(__) Será feito por estimativa o empenho da despesa cujo montante não se possa determinar.

(__) É permitido o empenho global de despesas contratuais e outras, sujeitas a parcelamento.

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957992

Contabilidade Pública

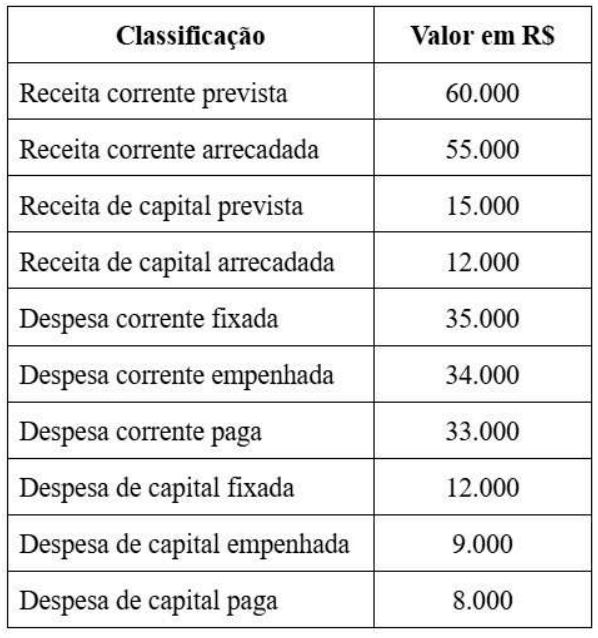

Determinado ente público apresentou, em 31/12/2024, os seguintes saldos consolidados:

Considerando apenas as informações do quadro, assinale a alternativa que evidencia CORRETAMENTE o resultado orçamentário do período.

Considerando apenas as informações do quadro, assinale a alternativa que evidencia CORRETAMENTE o resultado orçamentário do período.

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de Biguaçu - SC

Prova:

FURB - 2025 - Prefeitura de Biguaçu - SC - Contador - Edital nº 1 PSS |

Q3842021

Contabilidade Pública

Em conformidade com a Lei 4.320/1964, sobre os restos

a pagar, julgue os itens a seguir.

I.Restos a pagar são as despesas empenhadas, mas não pagas até 31 de dezembro.

II.Os restos a pagar distinguem-se em fundados e flutuantes.

III.No balanço financeiro os restos a pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

É correto o que se afirma em:

I.Restos a pagar são as despesas empenhadas, mas não pagas até 31 de dezembro.

II.Os restos a pagar distinguem-se em fundados e flutuantes.

III.No balanço financeiro os restos a pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

É correto o que se afirma em:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de Biguaçu - SC

Prova:

FURB - 2025 - Prefeitura de Biguaçu - SC - Técnico em Contabilidade - Edital nº 1 PSS |

Q3838450

Contabilidade Pública

Na Contabilidade Aplicada ao Setor Público, restos a

pagar são as despesas empenhadas, mas não pagas

até:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de Biguaçu - SC

Prova:

FURB - 2025 - Prefeitura de Biguaçu - SC - Técnico em Contabilidade - Edital nº 1 PSS |

Q3838445

Contabilidade Pública

Sobre o empenho, um dos estágios da despesa pública,

analise as sentenças e assinale a correta:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Auditor Fiscal de Tributos Municipais |

Q3824006

Contabilidade Pública

A execução orçamentária de uma prefeitura apresentou

os seguintes fatos:

05/10/2025: Emissão de nota de empenho com o fornecedor de materiais ABC no valor de R$100.000.

20/11/2025: Emissão de nota de empenho de R$30.000 para o fornecedor JP referente a serviços educacionais a serem prestados em um curso agendado para os servidores da prefeitura.

11/12/2025: O fornecedor ABC entregou apenas metade dos materiais previstos na nota de empenho, e a prefeitura atestou o recebimento desta parte. A prefeitura concordou em receber os demais materiais posteriormente.

02/01/2026: Entrega dos demais materiais do fornecedor ABC. A prefeitura atestou que todos os itens da nota de empenho foram entregues pelo fornecedor.

04/01/2026: Pagamento dos R$100.000 para o fornecedor ABC.

10/01/2026: Realização do curso do fornecedor JP para os servidores.

12/01/2026: Pagamento de R$30.000 ao fornecedor JP.

Com base no exposto, julgue os itens a seguir considerando os registros a serem feitos no encerramento do exercício de 2025. Registre V, para verdadeiras, e F, para falsas:

(__)A prefeitura irá inscrever um total de R$130.000 em restos a pagar.

(__)A prefeitura irá inscrever R$30.000 em dívida ativa.

(__)A prefeitura irá inscrever R$80.000 em despesas de exercícios anteriores.

(__)A prefeitura irá inscrever R$50.000 em restos a pagar processados e R$80.000 em restos a pagar não processados.

Assinale a alternativa que apresenta a sequência correta:

05/10/2025: Emissão de nota de empenho com o fornecedor de materiais ABC no valor de R$100.000.

20/11/2025: Emissão de nota de empenho de R$30.000 para o fornecedor JP referente a serviços educacionais a serem prestados em um curso agendado para os servidores da prefeitura.

11/12/2025: O fornecedor ABC entregou apenas metade dos materiais previstos na nota de empenho, e a prefeitura atestou o recebimento desta parte. A prefeitura concordou em receber os demais materiais posteriormente.

02/01/2026: Entrega dos demais materiais do fornecedor ABC. A prefeitura atestou que todos os itens da nota de empenho foram entregues pelo fornecedor.

04/01/2026: Pagamento dos R$100.000 para o fornecedor ABC.

10/01/2026: Realização do curso do fornecedor JP para os servidores.

12/01/2026: Pagamento de R$30.000 ao fornecedor JP.

Com base no exposto, julgue os itens a seguir considerando os registros a serem feitos no encerramento do exercício de 2025. Registre V, para verdadeiras, e F, para falsas:

(__)A prefeitura irá inscrever um total de R$130.000 em restos a pagar.

(__)A prefeitura irá inscrever R$30.000 em dívida ativa.

(__)A prefeitura irá inscrever R$80.000 em despesas de exercícios anteriores.

(__)A prefeitura irá inscrever R$50.000 em restos a pagar processados e R$80.000 em restos a pagar não processados.

Assinale a alternativa que apresenta a sequência correta:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador - Edital nº 5 |

Q3823596

Contabilidade Pública

Analise as assertivas apresentadas a seguir sobre os

regimes contábeis. Registre V, para verdadeiras, e F,

para falsas:

(__) No regime de competência, as variações patrimoniais são reconhecidas no período em que ocorrerem, independentemente de seu recebimento ou pagamento.

(__) De acordo com o regime orçamentário, pertencem ao exercício financeiro as despesas legalmente pagas.

(__) No registro da execução orçamentária, adota-se o regime misto, que mescla critérios dos regimes de caixa e de competência.

Assinale a alternativa que apresenta a sequência correta:

(__) No regime de competência, as variações patrimoniais são reconhecidas no período em que ocorrerem, independentemente de seu recebimento ou pagamento.

(__) De acordo com o regime orçamentário, pertencem ao exercício financeiro as despesas legalmente pagas.

(__) No registro da execução orçamentária, adota-se o regime misto, que mescla critérios dos regimes de caixa e de competência.

Assinale a alternativa que apresenta a sequência correta:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador |

Q3822176

Contabilidade Pública

Segundo a Lei n.º 4.320/64, a abertura dos créditos

suplementares e especiais depende da existência de

recursos disponíveis para ocorrer à despesa e será

precedida de exposição justificativa. Desse modo,

consideram-se fonte de recursos para abertura desses

créditos adicionais, desde que não comprometidos:

I.Recursos provenientes de excesso de arrecadação.

II.Recursos resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei.

III.Recursos advindos do produto de operações de crédito autorizadas, desde que juridicamente possibilite ao Poder Executivo realizá-las.

IV.Superávit financeiro apurado em balanço patrimonial do exercício anterior, ou seja, a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

É exemplo de fonte de recursos para abertura de créditos suplementares e especiais, segundo o disposto na Lei n.º 4.320/64, o que se apresenta em:

I.Recursos provenientes de excesso de arrecadação.

II.Recursos resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei.

III.Recursos advindos do produto de operações de crédito autorizadas, desde que juridicamente possibilite ao Poder Executivo realizá-las.

IV.Superávit financeiro apurado em balanço patrimonial do exercício anterior, ou seja, a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

É exemplo de fonte de recursos para abertura de créditos suplementares e especiais, segundo o disposto na Lei n.º 4.320/64, o que se apresenta em:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador |

Q3822171

Contabilidade Pública

As despesas serão identificadas por números de código

decimal. O conjunto de informações que formam o

código é conhecido como classificação por natureza da

despesa. Este código é formado por oito dígitos. Como

cada dígito possui um significado específico, a extração

de informações, a clareza e a transparência do processo

são aprimoradas. Por exemplo, a despesa com

remuneração de servidores públicos pode ser

classificada com o código "3.1.90.11.00". Dessa forma,

assinale a alternativa que indica a que se referem os

dígitos 3º e 4º:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador |

Q3822170

Contabilidade Pública

Analise as assertivas apresentadas a seguir sobre os

regimes contábeis. Registre V, para verdadeiras, e F,

para falsas:

(__)No regime de competência, as variações patrimoniais são reconhecidas no período em que ocorrerem, independentemente de seu recebimento ou pagamento.

(__)De acordo com o regime orçamentário, pertencem ao exercício financeiro as despesas legalmente pagas.

(__)No registro da execução orçamentária, adota-se o regime misto, que mescla critérios dos regimes de caixa e de competência.

Assinale a alternativa que apresenta a sequência correta:

(__)No regime de competência, as variações patrimoniais são reconhecidas no período em que ocorrerem, independentemente de seu recebimento ou pagamento.

(__)De acordo com o regime orçamentário, pertencem ao exercício financeiro as despesas legalmente pagas.

(__)No registro da execução orçamentária, adota-se o regime misto, que mescla critérios dos regimes de caixa e de competência.

Assinale a alternativa que apresenta a sequência correta:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador |

Q3822162

Contabilidade Pública

Os seguintes fatos ocorreram na execução orçamentária

da Prefeitura de São João Batista:

10/11/2025: Empenho de R$200.000,00 referente a compra de materiais de consumo.

15/12/2025: O fornecedor de materiais de consumo entregou apenas 80% da compra e afirmou que o restante será entregue ainda neste mês. A prefeitura atestou o recebimento desta parcela e aceitou que o fornecedor entregasse o restante posteriormente.

31/12/2025: Recebimento dos materiais de consumo restantes. Porém, a prefeitura concluiu a conferência da quantidade entregue pelo fornecedor com a nota fiscal somente em 05/01/2026.

10/01/2026: Pagamento integral ao fornecedor de materiais de consumo.

A partir do exposto, assinale a alternativa que indica, respectivamente, o valor total a ser inscrito em Restos a Pagar Não Processados e em Restos a Pagar Processados no encerramento do exercício financeiro de 2025:

10/11/2025: Empenho de R$200.000,00 referente a compra de materiais de consumo.

15/12/2025: O fornecedor de materiais de consumo entregou apenas 80% da compra e afirmou que o restante será entregue ainda neste mês. A prefeitura atestou o recebimento desta parcela e aceitou que o fornecedor entregasse o restante posteriormente.

31/12/2025: Recebimento dos materiais de consumo restantes. Porém, a prefeitura concluiu a conferência da quantidade entregue pelo fornecedor com a nota fiscal somente em 05/01/2026.

10/01/2026: Pagamento integral ao fornecedor de materiais de consumo.

A partir do exposto, assinale a alternativa que indica, respectivamente, o valor total a ser inscrito em Restos a Pagar Não Processados e em Restos a Pagar Processados no encerramento do exercício financeiro de 2025:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819242

Contabilidade Pública

Os resultados orçamentário e financeiro de uma entidade pública referentes ao ano de 2024, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, são impactados

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819239

Contabilidade Pública

Texto associado

Atenção: Considere as seguintes informações para responder à questão.

As informações do quadro abaixo se referem as despesas do exercício financeiro de 2024 de uma entidade pública estadual.

Os valores estão expressos em Reais (R$) e essa entidade não passou por nenhuma situação que demandasse despesas com

caráter de urgência ou imprevistas nesse exercício financeiro.

Desconsiderando o impacto de outras despesas não listadas no quadro e de acordo com a Lei nº 4.320/1964, a entidade abriu

créditos adicionais

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819231

Contabilidade Pública

No que concerne aos recursos provenientes das denominadas emendas impositivas, quando adotada a modalidade transferência especial, tem-se que

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819230

Contabilidade Pública

Suponha que, ao final do exercício de 2024, determinada autarquia do Estado do Piauí tenha realizado a liquidação de despesas

empenhadas relativas à execução de contrato de obras de reforma do seu edifício sede, porém não tenha logrado efetuar os

respectivos pagamentos até o final do ano em razão de problemas operacionais. De acordo com a sistemática constitucional e

legal relativa ao ciclo de execução de despesas públicas, tal situação

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Paulínia - SP

Prova:

VUNESP - 2025 - Prefeitura de Paulínia - SP - Técnico em Contabilidade |

Q3818349

Contabilidade Pública

Após aprovação de um orçamento de uma determinada

entidade pública, o registro da previsão da receita orçamentária será:

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Tesoureiro |

Q3818054

Contabilidade Pública

Nos termos da Lei nº 4.320/1964, que estabelece normas gerais de direito financeiro

para elaboração e controle dos orçamentos e balanços da União, dos Estados, do Distrito Federal e

dos Municípios, assinale a alternativa correta.

Ano: 2025

Banca:

Fundação CETREDE

Órgão:

Prefeitura de Icapuí - CE

Provas:

Fundação CETREDE - 2025 - Prefeitura de Icapuí - CE - Diretor de Escola A

|

Fundação CETREDE - 2025 - Prefeitura de Icapuí - CE - Diretor de Escola B |

Fundação CETREDE - 2025 - Prefeitura de Icapuí - CE - Diretor de Escola C |

Fundação CETREDE - 2025 - Prefeitura de Icapuí - CE - Diretor de Centro de Educação Infantil |

Q3817873

Contabilidade Pública

Considerando a gestão financeira e patrimonial, marque

a afirmação que apresenta a conduta CORRETA sobre

planejamento e prestação de contas de recursos

descentralizados.

Q3810721

Contabilidade Pública

A Administração Pública precisa estruturar seu orçamento de forma eficiente, garantindo que as ações governamentais sejam

executadas dentro dos limites legais e atendam às necessidades da sociedade. O orçamento público segue diretrizes fundamentais,

sendo organizado em programas, subprogramas, projetos e atividades, conforme os princípios estabelecidos na Lei Orçamentária

Anual (LOA), na Lei de Diretrizes Orçamentárias (LDO) e no orçamento-programa. Sobre esse modelo de organização e execução

orçamentária, marque a alternativa correta.

Q3810717

Contabilidade Pública

Uma prefeitura municipal enfrenta diferentes desafios financeiros e precisa ajustar seu orçamento para atender demandas

emergentes. Diante dos cenários abaixo, marque a alternativa correta sobre a classificação e o conceito de créditos adicionais.