Questões de Concurso

Sobre demonstrativos fiscais em contabilidade pública

Foram encontradas 694 questões

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Garanhuns - PE

Prova:

IGEDUC - 2024 - Prefeitura de Garanhuns - PE - Auditor Fiscal da Receita Municipal |

Q2446521

Contabilidade Pública

Julgue o item a seguir.

O RGF, Relatório de gestão fiscal, publicado

trimestralmente sob a Lei de Responsabilidade Fiscal por

autoridades dos poderes Executivo, Legislativo, Judiciário

e Ministério Público, detalha a aderência aos limites

fiscais, incluindo despesas com pessoal e dívida, além de

mostrar disponibilidades de caixa e restos a pagar,

essencial para transparência e gestão fiscal responsável.

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444794

Contabilidade Pública

Ao final de um dado exercício, um ente público apurou em seu

Relatório de Gestão Fiscal (RGF) uma dívida consolidada

equivalente a R$ 5.642.651.300,00 incluindo R$ 356.942.000,00

de precatórios vencidos e não pagos. Foram apurados, também,

no mesmo anexo do RGF, os seguintes saldos ao final do mesmo

exercício financeiro:

Disponibilidade de Caixa Bruta R$ 6.504.302.000,00

Restos a Pagar Processados R$ 2.065.360.400,00

Depósitos Restituíveis e Valores Vinculados R$ 1.070.560.000,00

Aplicações financeiras R$ 80.901.000,00

Demais Haveres Financeiros R$ 2.146.100,00

Com base nos dados fornecidos, o valor da dívida consolidada líquida ao final do referido exercício, em reais, corresponde a:

Disponibilidade de Caixa Bruta R$ 6.504.302.000,00

Restos a Pagar Processados R$ 2.065.360.400,00

Depósitos Restituíveis e Valores Vinculados R$ 1.070.560.000,00

Aplicações financeiras R$ 80.901.000,00

Demais Haveres Financeiros R$ 2.146.100,00

Com base nos dados fornecidos, o valor da dívida consolidada líquida ao final do referido exercício, em reais, corresponde a:

Ano: 2024

Banca:

Fundação CETREDE

Órgão:

Prefeitura de Caucaia - CE

Prova:

Fundação CETREDE - 2024 - Prefeitura de Caucaia - CE - Contador |

Q2444644

Contabilidade Pública

Considere o Manual de Demonstrativos Fiscais (MDF) emitido pela Secretaria do Tesouro Nacional (STN). Uma empresa controlada é definida como uma sociedade cuja maioria do capital social com direito a voto

Ano: 2024

Banca:

Fundação CETREDE

Órgão:

Prefeitura de Caucaia - CE

Prova:

Fundação CETREDE - 2024 - Prefeitura de Caucaia - CE - Contador |

Q2444643

Contabilidade Pública

Segundo o Manual de Demonstrativos Fiscais (MDF) emitido pela Secretaria do Tesouro Nacional (STN), o orçamento fiscal compreende os Poderes do ente, os fundos, órgãos e entidades, da administração

Ano: 2024

Banca:

Fundação CETREDE

Órgão:

Prefeitura de Caucaia - CE

Prova:

Fundação CETREDE - 2024 - Prefeitura de Caucaia - CE - Contador |

Q2444642

Contabilidade Pública

De acordo com o Manual de Demonstrativos Fiscais (MDF) emitido pela Secretaria do Tesouro Nacional (STN), os valores devem ser expressos de maneira

Q2444103

Contabilidade Pública

A Constituição Federal, em seu artigo 165 menciona o relatório resumido da execução orçamentária RREO. A esse respeito, analise as afirmativas abaixo.

I. A obrigação de apresentar o relatório resumido da execução orçamentária RREO abrange os órgãos da administração direta e indireta de todos os poderes, que recebam recursos dos orçamentos fiscal e da seguridade social, para pagamento de pessoal ou de custeio em geral ou de capital.

II. O poder executivo deve publicar, até trinta dias após o encerramento de cada trimestre, o relatório resumido da execução orçamentária.

III. O relatório resumido de execução orçamentária é composto pelo balanço orçamentário e pelo demonstrativo da execução das receitas e das despesas.

IV. Não é necessário destacar nas receitas de operações de crédito e nas despesas com amortização da dívida os valores referentes ao refinanciamento da dívida mobiliária.

Estão corretas as afirmativas:

I. A obrigação de apresentar o relatório resumido da execução orçamentária RREO abrange os órgãos da administração direta e indireta de todos os poderes, que recebam recursos dos orçamentos fiscal e da seguridade social, para pagamento de pessoal ou de custeio em geral ou de capital.

II. O poder executivo deve publicar, até trinta dias após o encerramento de cada trimestre, o relatório resumido da execução orçamentária.

III. O relatório resumido de execução orçamentária é composto pelo balanço orçamentário e pelo demonstrativo da execução das receitas e das despesas.

IV. Não é necessário destacar nas receitas de operações de crédito e nas despesas com amortização da dívida os valores referentes ao refinanciamento da dívida mobiliária.

Estão corretas as afirmativas:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Controle Interno |

Q2442934

Contabilidade Pública

A observância à denominada “Regra de Ouro”, prevista expressamente no inciso III, do Art. 167 da Constituição Federal de 1988, que, em linhas gerais, veda a realização de operações de crédito que excedam os montantes das despesas de capital, com as respectivas ressalvas lá estabelecidas, pode ser realizada por meio do seguinte instrumento:

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa |

Q2400735

Contabilidade Pública

Na execução orçamentária de uma entidade pública, de acordo com a Lei nº 4.320/1964,

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Piraí do Sul - PR

Prova:

UNIVIDA - 2024 - Câmara de Piraí do Sul - PR - Contador |

Q2381645

Contabilidade Pública

É correto afirmar que o aspecto orçamentário:

Ano: 2024

Banca:

FUNDATEC

Órgão:

UFCSPA - RS

Prova:

FUNDATEC - 2024 - UFCSPA - RS - Técnico em Contabilidade |

Q2381547

Contabilidade Pública

Analise as assertivas a seguir a respeito da estrutura do controle contábil da execução

orçamentária da administração pública federal:

I. Anualmente o Poder Executivo submete ao Poder Legislativo as contas relativas à execução orçamentária, com parecer prévio do Tribunal de Contas da União.

II. Compete exclusivamente ao controle interno a verificação da legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações.

III. Os procedimentos de verificação da legalidade dos atos de execução orçamentária serão sempre prévios e concomitantes, jamais subsequentes.

Quais estão corretas?

I. Anualmente o Poder Executivo submete ao Poder Legislativo as contas relativas à execução orçamentária, com parecer prévio do Tribunal de Contas da União.

II. Compete exclusivamente ao controle interno a verificação da legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações.

III. Os procedimentos de verificação da legalidade dos atos de execução orçamentária serão sempre prévios e concomitantes, jamais subsequentes.

Quais estão corretas?

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380490

Contabilidade Pública

O controle e o acompanhamento da gestão fiscal dos entes públicos é um desafio constante em um cenário de

demandas crescentes e recursos limitados. O Relatório

de Gestão Fiscal (RGF) tem se mostrado um instrumento

que oferece uma série de subsídios para esse desafio.

No que tange ao acompanhamento da dívida consolidada líquida de um ente da Federação, com subsídios do RGF, quando o limite for ultrapassado e ficar caracterizada situação especial de baixo crescimento econômico, conforme legalmente definido,

No que tange ao acompanhamento da dívida consolidada líquida de um ente da Federação, com subsídios do RGF, quando o limite for ultrapassado e ficar caracterizada situação especial de baixo crescimento econômico, conforme legalmente definido,

Ano: 2024

Banca:

FUNCERN

Órgão:

Prefeitura de Carnaúba dos Dantas - RN

Prova:

FUNCERN - 2024 - Prefeitura de Carnaúba dos Dantas - RN - Analista de Controle Interno |

Q2372307

Contabilidade Pública

O Poder Executivo publicará o Relatório Resumido da Execução Orçamentária até

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pitangueiras - SP

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pitangueiras - SP - Técnico em Licitação |

Q2371371

Contabilidade Pública

Sabe-se que as metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e

montante da dívida pública, para o exercício a que se referirem e para os dois seguintes de um determinado município deverá

integrar:

Ano: 2024

Banca:

ADM&TEC

Órgão:

Prefeitura de Palmeira dos Índios - AL

Prova:

ADM&TEC - 2024 - Prefeitura de Palmeira dos Índios - AL - Contador (a) |

Q2354074

Contabilidade Pública

Analise as informações a seguir:

I. Concernente aos diferentes aspectos da contabilidade aplicada ao setor público (CASP), é certo classificá-los em orçamentário, patrimonial e fiscal, de modo a interpretar corretamente as informações contábeis.

II. O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto e são partes essenciais integrantes do aspecto orçamentário, conforme orienta o Manual de contabilidade aplicada ao setor público.

Marque a alternativa CORRETA:

I. Concernente aos diferentes aspectos da contabilidade aplicada ao setor público (CASP), é certo classificá-los em orçamentário, patrimonial e fiscal, de modo a interpretar corretamente as informações contábeis.

II. O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto e são partes essenciais integrantes do aspecto orçamentário, conforme orienta o Manual de contabilidade aplicada ao setor público.

Marque a alternativa CORRETA:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349450

Contabilidade Pública

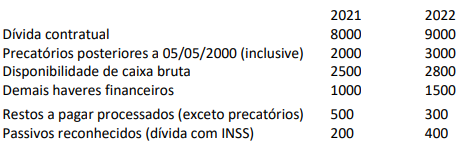

Considere as informações, em reais, extraídas do quadro do RREO (Relatório Resumido da Execução Orçamentária, Anexo 5,

da LRF) de determinada prefeitura, ao final do exercício de 2022.

Em relação aos dados anteriores do RREO do exercício de 2022, assinale a afirmativa correta.

Em relação aos dados anteriores do RREO do exercício de 2022, assinale a afirmativa correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348803

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público compreende três diferentes aspectos: orçamentário, patrimonial e fiscal. Sobre

esses aspectos, analise as afirmativas a seguir.

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro.

II. No aspecto patrimonial, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Financeiro e a Demonstração das Variações Patrimoniais(DVP) representam os principais instrumentos para refletir esse aspecto.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público.

IV. O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público (CASP) visa contribuir, primordialmente, para o desenvolvimento do aspecto orçamentário.

Está correto o que se afirma apenas em

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro.

II. No aspecto patrimonial, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Financeiro e a Demonstração das Variações Patrimoniais(DVP) representam os principais instrumentos para refletir esse aspecto.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público.

IV. O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público (CASP) visa contribuir, primordialmente, para o desenvolvimento do aspecto orçamentário.

Está correto o que se afirma apenas em

Ano: 2023

Banca:

IDCAP

Órgão:

IDR de Maricá - RJ

Prova:

IDCAP - 2023 - IDR de Maricá - RJ - Técnico em Planejamento, Administração e Contabilidade |

Q4077937

Contabilidade Pública

A contabilidade na gestão pública é fundamental no

estabelecimento de regulamento e diretrizes da

legislação. Assinale a alternativa correspondente ao

documento utilizado com o objetivo de ampliar o controle,

monitoramento e a publicidade no cumprimento dos

limites descritos pela Lei de Responsabilidade Fiscal

como concessão de garantias, despesas com

colaboradores e a contratação de operações de crédito.

Ano: 2023

Banca:

Instituto IDEAP

Órgão:

Prefeitura de Delta - MG

Prova:

Instituto IDEAP - 2023 - Prefeitura de Delta - MG - Contador |

Q3713853

Contabilidade Pública

O conteúdo da LDO – Lei de Diretrizes

Orçamentárias é estabelecido pela Constituição

Federal e pela Lei de Responsabilidade Fiscal. No

Anexo de Metas Fiscais que deve acompanhar a LDO

está contida a alternativa abaixo:

Ano: 2023

Banca:

IDESG

Órgão:

Câmara de Sumidouro - RJ

Prova:

IDESG - 2023 - Câmara de Sumidouro - RJ - Contador |

Q3698643

Contabilidade Pública

De acordo com a Lei de Responsabilidade Fiscal, qual é o prazo máximo para a

divulgação do Relatório Resumido da Execução Orçamentária (RREO) após o encerramento de cada

bimestre?

Q3689668

Contabilidade Pública

Com base na Lei Complementar nº 101/2000 (“Lei de Responsabilidade Fiscal”), é correto afirmar que