Questões de Concurso

Sobre demonstrativos fiscais em contabilidade pública

Foram encontradas 694 questões

Os RCPG's são relatórios contábeis elaborados para atender às necessidades dos usuários em geral. Diante das necessidades dos usuários das informações, analise os itens a seguir e relacione a necessidade a cada usuário.

Usuários:

(1) Os credores por empréstimos e outros credores

(2) Os doadores

(3) usuários de serviços

Necessidades:

( ) exigem informação para dar suporte às avaliações se a entidade está utilizando os recursos com eficácia, eficiência e economicidade, e da maneira pretendida.

( ) exigem informação sobre as consequências das decisões tomadas e das atividades realizadas pela entidade durante o exercício e sobre os recursos disponíveis para dar suporte à prestação de serviços em períodos futuros, às atividades e objetivos da prestação de serviços, aos montantes e às fontes de recuperação dos custos necessários para dar suporte a essas atividades.

( ) exigem informação como insumo para avaliações da liquidez da entidade e, portanto, se o montante e o prazo para pagamento estão em conformidade com o que foi contratado.

Assinale a alternativa que relaciona corretamente a necessidade de acordo com cada usuário:

Dentre as opções a seguir, assinale apenas aquela que contenha a receita que é utilizada para fins de apuração do cumprimento dos limites que são apresentados no RGF, relativo à despesa total com pessoal:

Julgue o item subsequente.

Se verificado, ao final de um trimestre, que a realização

da receita poderá não comportar o cumprimento das

metas de resultado primário ou nominal estabelecidas no

Anexo de Metas Fiscais, os Poderes e o Ministério

Público promoverão, por ato próprio e nos montantes

necessários, nos trinta dias subsequentes, limitação de

empenho e movimentação financeira, segundo os

critérios fixados pela lei de diretrizes orçamentárias.

I. Estabelece regras de harmonização a serem observadas, de forma permanente, pela Administração Pública para elaboração do Anexo de Riscos Fiscais (ARF), do Anexo de Metas Fiscais (AMF), do Relatório Resumido da Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF). II. Define orientações metodológicas em conformidade com as determinações legais e os parâmetros definidos pela Lei Complementar 101, de 04 de maio de 2000, denominada Lei de Responsabilidade Fiscal (LRF). III. Dispõe sobre as determinações legais, a definição dos demonstrativos que os compõem, enfatizando sua abrangência e particularidades, os modelos dos demonstrativos e instruções de preenchimento, os prazos para publicação e penalidades. IV. Constitui-se na principal fonte para a padronização da apresentação das informações fiscais da União e dos entes subnacionais, tendo se consolidado como publicação de referência na interpretação dos conceitos e regramentos da LRF na regulação das finanças dos entes subnacionais no que se refere aos processos de prestação de contas e responsabilização.

Está correto o que se afirma em

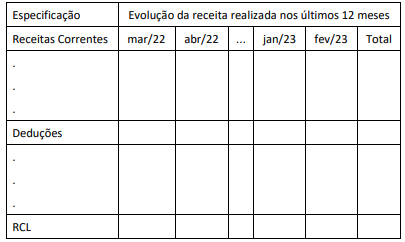

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

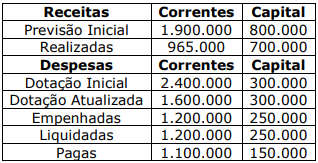

Qual o valor a ser inscrito em Restos a Pagar Não Processados em 31/12/2020?

Analise as informações a seguir:

I. Sobre a execução orçamentária e o cumprimento das metas, caso seja verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

II. Ainda sobre a execução orçamentária e o cumprimento das metas, tomando como base na LRF, serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, aquelas destinadas ao pagamento do serviço da dívida, as relativas à inovação e ao desenvolvimento científico e tecnológico custeadas por fundo criado para tal finalidade e as ressalvadas pela lei de diretrizes orçamentárias.

Marque a alternativa CORRETA:

A respeito do orçamento e da contabilidade pública, julgue o item.

O princípio da competência, aplicável ao setor público,

materializa‑se com o estágio da liquidação, pelo

surgimento do passivo sem o correspondente ativo,

quando o registro orçamentário será complementado

pelo financeiro.

A respeito do orçamento e da contabilidade pública, julgue o item.

As receitas financeiras, diferentemente das primárias,

criam uma obrigação ou extinguem um direito, de

natureza financeira, junto ao setor privado interno

e(ou) externo. Decorrem da emissão de títulos e da

contratação de operações de crédito. Compreendem

tanto as amortizações de empréstimos concedidos,

como as receitas de aplicações financeiras, além

das privatizações.

Sobre o RREO, assinale a alternativa incorreta.

Nesse sentido, assinale a alternativa incorreta.