Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 934 questões

I aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa, no valor de R$ 220.000,00;

II lançamento de impostos no valor de R$ 110.000,00, com arrecadação de 60% desse valor;

III compra de imóvel à vista, no valor de R$ 60.000,00, com recebimento imediato do bem;

IV empenho e liquidação de serviços de vigilância no valor de R$ 48.000,00, com 50% desse valor pago e o restante inscrito em restos a pagar;

V ingressos extraorçamentários no valor de R$ 20.000,00.

Com base nessas informações, julgue os itens que se seguem, relativos ao regime contábil e aos critérios utilizados para elaboração das demonstrações contábeis aplicadas ao setor público.

No balanço financeiro, os recebimentos extraorçamentários totalizaram R$ 44.000,00.

- Lançamento de receitas tributárias no valor de R$ 15.000.000,00.

- Arrecadação de receitas tributárias no valor de R$ 14.800.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 3.000.000,00.

- Lançamento e arrecadação de outras receitas correntes – multas e juros de mora no valor de R$ 300.000,00

- Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 450.000,00.

- Recebimento de aluguéis referentes a 2012 no valor de R$ 100.000,00.

- Obtenção de operações de crédito de longo prazo no valor de R$ 2.300.000,00.

- Empenho de despesas com:

----- Pessoal e Encargos Sociais: R$ 10.000.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.200.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.500.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 4.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Liquidação de despesas com:

----- Pessoal e Encargos Sociais: R$ 9.500.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.100.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.300.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 3.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Pagamento de despesas com:

----- Pessoal e Encargos Sociais: R$ 8.900.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 900.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.000.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 800.000,00

----- Investimentos – Obras e Instalações: 3.000.000,00

----- Juros e Encargos da Dívida: R$ 80.000,00

- Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.300.000,00

- Depreciação do ativo imobilizado no valor de R$ 2.200.000,00

- Devolução de Depósitos Cauções no valor de R$ 120.000,00

Informações Adicionais:

- Os fatos geradores das multas e juros ocorreram em 2013

- A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais

- Do material de consumo adquirido, foram consumidos R$ 3.000.000,00 em 2013 e não havia estoque inicial em 2013

- Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos veículos em uso na entidade pública e foram prestados em 2013

- Os juros e encargos são referentes ao exercício de 2013

Considere ainda que, no exercício financeiro de 2013, ocorreram as seguintes transações:

- obtenção de uma operação de crédito por antecipação da receita orçamentária no valor de R$ (mil) 2.500,00, cuja liquidação foi em 30/11/2013.

- devolução de um depósito caução no valor de R$ (mil) 290,00.

- pagamento, no valor de R$ (mil) 2.000,00, a fornecedores referente a material de consumo, cujo empenho e liquidação da despesa ocorreram em 2012.

Com base nessas informações, os valores dos recebimentos extraorçamentários e dos pagamentos extraorçamentários evidenciados no Balanço Financeiro referente ao exercício de 2013, foram, respectivamente, em milhares de reais,

O _________________ demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

No exercício financeiro de 2012, um determinado ente federativo realizou as seguintes operações:

Com base nesses dados, o resultado financeiro indicado, implicitamente, no balanço financeiro elaborado, conforme a estrutura

preconizada no MCASP, correspondeu a um:

Analise os dados do Balanço Orçamentário do exercício de x1 de determinada entidade pública e responda à questão.

Acerca do balancete e das demonstrações contábeis, julgue o item a seguir.

O balanço financeiro evidencia o fluxo das disponibilidades,

apurado a partir dos recebimentos e pagamentos orçamentários

ou extraorçamentários, não contemplando as variações

patrimoniais aumentativas nem as diminutivas, pois essas

variações não representam movimentação financeira.

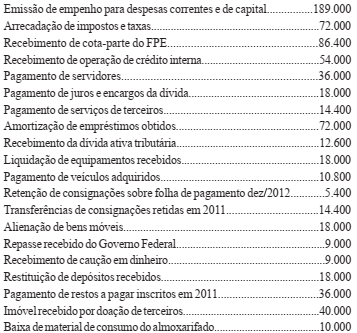

Fatos ocorridos no mês de dezembro de 2012:

1. Empenho do saldo de crédito disponível da categoria econômica corrente

2. Recebimento de $20 referente a depósito não identificado

3. Liquidado todo o saldo atualizado de crédito empenhado a liquidar das duas categorias econômicas orçamentárias

4. Arrecadado e recolhido o saldo de receita a realizar corrente de serviços

5. Restituição de 90% dos recursos extraorçamentários recebidos

6. Considerando que toda aquisição de material de consumo foi para estoque de almoxarifado, a contabilidade foi informada que no inventário final de dezembro consta 10% do valor por competência ainda em almoxarifado

7. Registrada a depreciação dos equipamentos em 10% sobre o valor por competência anual, independente do mês de aquisição

8. Inscrição da dívida ativa tributária em $3 e da não tributária em $2

9. Pagamento das despesas orçamentárias por fonte de recursos com base nas categorias econômicas e na regra de ouro da responsabilidade fiscal

10. Inscrição dos restos a pagar processados

Para responder a questão, considere os atos e fatos extraídos de uma entidade da administração direta a seguir.

I. Aprovação da LOA com receita corrente $140, receita de capital $60, despesa corrente $130 e despesa de capital $70.

II. Execução orçamentária por caixa da receita corrente efetiva de $120.

III. Recebidos $50 referente a alienação de bens.

IV. Recebidos $20 de depósitos de terceiros.

V. Execução orçamentária por competência de toda despesa corrente efetiva.

VI. Liquidação de $60 com aquisição de bens. VII. Baixa de bens sucateados no valor de $10.

VIII.Pagamento das despesas orçamentárias de acordo com a disponibilidade financeira por categoria econômica e a regra de ouro da LRF.

IX. Retenção de $10 referente a consignações da folha de pagamento.

X. Pagamento ou restituição de metade dos recursos

extraorçamentários.

O Balanço Financeiro evidencia a movimentação financeira das entidades do setor público no período a que se refere e discrimina

( ) a receita orçamentária realizada por destinação de recurso (destinação vinculada e/ou destinação ordinária).

( ) a despesa orçamentária executada por destinação de recurso (destinação vinculada e/ou destinação ordinária).

( ) os recebimentos e os pagamentos extraorçamentários.

( ) as transferências ativas e passivas decorrentes, ou não, da execução orçamentária.

( ) o saldo inicial e o saldo final em espécie.

A classificação correta obtida, de cima para baixo, é:

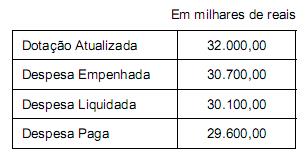

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base nos dados apresentados na tabela, e sabendo-se que houve inscrição em restos a pagar de parte da despesa executada, é

possível afirmar que, na elaboração do balanço financeiro da referida prefeitura, a soma dos ingressos e dispêndios extraorçamentários

será igual a zero.

O balanço financeiro é elaborado a partir de todas as transações do setor público registradas nos subsistemas patrimonial, orçamentário e de compensação.

• previsão da receita orçamentária: .................... R$ 80.000,00.

• fixação da despesa orçamentária: ................... .R$ 80.000,00.

• arrecadação de impostos: ............................... . R$ 50.000,00.

• empenho de despesas: ..................................... R$ 80.000,00.

• liquidação de despesas: ................................... R$ 70.000,00.

• inscrição de despesas em restos a pagar: .......R$ 30.000,00.

• recebimento de imóvel em doação: .................R$ 100.000,00.

Com base nessas informações, julgue o item a seguir, acerca da elaboração das demonstrações contábeis em conformidade com a Lei n.º 4.320/1964.

O balanço financeiro apresenta saldo de R$ 10.000,00 para o exercício seguinte.

item valor

receita prevista R$ 180.000,00

despesa fixada R$ 180.000,00

impostos arrecadados R$ 165.000,00

despesas empenhadas R$ 168.000,00

despesas liquidadas R$ 152.000,00

despesas inscritas em restos a pagar R$ 54.000,00

recebimento de depósitos de terceiros R$ 18.000,00

Com base na Lei n.º 4.320/1964 e nas informações apresentadas na tabela acima, referentes ao primeiro exercício financeiro encerrado de determinada entidade governamental, julgue o item que se segue.

Para fins de apuração do resultado financeiro do exercício, deve-se considerar a despesa orçamentária no valor de R$ 114.000,00, correspondente às despesas empenhadas deduzidas dos valores inscritos em restos a pagar.