Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 934 questões

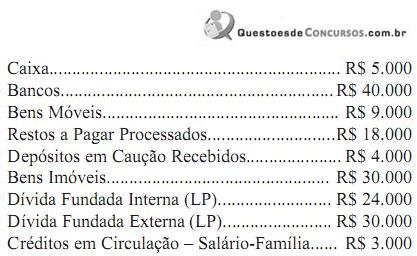

Com base nesses dados, o valor do Ativo Financeiro era igual a:

constituídos apenas pelos restos a pagar do exercício e pelos restos a pagar de exercícios anteriores pagos no exercício corrente:

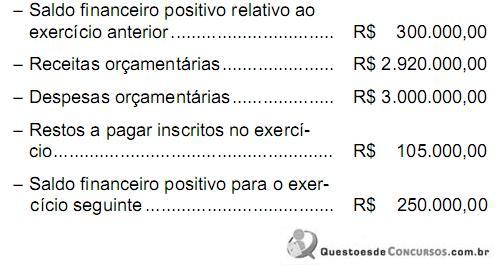

Considerando-se apenas essas informações, o valor dos restos a pagar de exercícios anteriores que foi pago no exercício corrente correspondeu, em R$, a

Saldo em Espécie para o Exercício Seguinte ... 500.000,00

Superávit Orçamentário ................................... 120.000,00

Recebimentos Extraorçamentários .................. 180.000,00

Pagamentos Extraorçamentários..................... 210.000,00

Não houve, nesse exercício, transferências financeiras recebidas ou concedidas. Nesse Demonstrativo, o Saldo em Espécie do Exercício Anterior foi, em R$, igual a:

Saldo em Espécie para o Exercício Seguinte....... 300.000,00

Transferências Financeiras Concedidas.......... 20.000,00

Recebimentos Extraorçamentários.................. 60.000,00

Pagamentos Extraorçamentários..................... 50.000,00

Transferências Financeiras Recebidas............ 90.000,00

Saldo em Espécie do Exercício Anterior.......... 270.000,00

É correto concluir que:

- Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei

Orçamentária Anual, no valor de R$ 2.000.000,00.

- Lançamento de tributos no valor de R$ 1.450.000,00, sendo que foi arrecadado o valor de R$ 1.400.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 300.000,00.

- Lançamento e arrecadação de receitas de aluguel no valor de R$ 50.000,00.

- Lançamento e arrecadação de multas e juros no valor de R$ 20.000,00.

- Realização de operações de crédito para compra de bens imóveis no valor de R$ 200.000,00.

- Abertura de créditos adicionais especiais no valor de R$ 200.000,00.

- Empenho de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 200.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Liquidação de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 150.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Pagamento de despesas com: pessoal e encargos R$ 1.000.000,00; outras despesas correntes R$ 350.000,00, aquisição

de imóveis R$ 100.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 40.000,00.

- Pagamento de Restos a Pagar no valor de R$ 280.000,00.

- Recebimento em doação de bem móvel no valor de R$ 40.000,00.

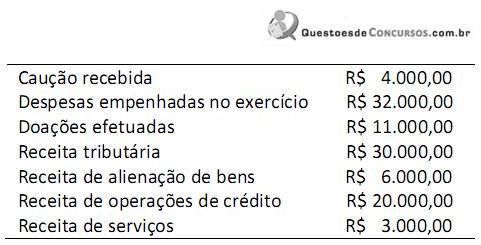

- Recebimento de cauções no valor de R$ 60.000,00.

- Reavaliação de terrenos, aumentando o seu valor em R$ 42.000,00.

Considerando que o saldo final em espécie (caixa, equivalentes, depósitos restituíveis e valores vinculados) do exercício de 2010 era de R$ 2.000,00 e que foram inscritas como restos a pagar do exercício despesas no montante de R$ 10.000,00, qual é o valor total dos ingressos a ser apresentado no Balanço Financeiro do exercício de 2011 será de

- A prefeitura recebeu depósitos cauções no valor de R$ (mil) 500,00 e doações em imóveis no valor de R$ (mil) 2.000,00.

Além disso, pagou restos a pagar processados no valor de R$ (mil) 7.000,00 e consignações no valor de R$ (mil) 1.000,00.

Atenção: use os dados da tabela a seguir para responder as questões 66 a 68, com base na Lei 4.320/64.

Receita | Previsão | Lançamento | Arrecadação | Recolhimento |

Impostos e Taxas | 350 | 300 | 250 | 150 |

Multas de infração de trânsito | 150 | 100 | 50 | 50 |

Empréstimos Contraídos | 200 | 150 | 150 | |

Cobrança da Dívida Ativa | 100 | 50 | 50 | |

Alienação de Bens | 100 | 100 | 100 |

De acordo com a Lei 4.320/64, os valores das despesas que devem constar do Balanço Financeiro são extraídos do estágio de:

Atenção: use os dados da tabela a seguir para responder as questões 60 a 64, com base na Lei 4.320/64.

Despesa | Fixação | Empenho | Liquidação | Pagamento |

Material de Consumo para estoque | 600 | 500 | 300 | 200 |

Amortização de Empréstimos Contraídos | 300 | 200 | 200 | 200 |

Inativos e Pensionistas | 300 | 300 | 300 | 300 |

Aquisição de viaturas | 800 | 800 | 600 | 400 |

O valor das despesas que será apresentado no Balanço Financeiro será de:

Arrecadação de Tributos 14.000

Venda de Veículos 4.000

Operações de Créditos (Contrato) 4.400

Pagamento de Restos a Pagar 6.000

Recebimentos de Aluguéis 2.000

Amortização de Empréstimos obtidos 6.400

Pagamento de Pessoal 11.200

Depósitos Diversos Origens 8.000

Pagamento de Juros de empréstimos 6.200

Restituição de Depósitos Recebidos 4.000

Retenções sobre folha de pagamento 2.500

Transferências para Consignatários 3.000

Arrecadação de tributos.......................................................... R$ 80.000

Recebimento de dividendos de empresas controladas............ R$ 10.000

Empenho de diversas despesas correntes e de capital.......... R$ 100.000

Amortização de operações de crédito interna......................... R$ 20.000

Pagamento de Restos a Pagar inscritos em 2009................... R$ 20.000

Incorporação de bens doados por terceiros............................ R$ 10.000

Pagamento de pessoal e seus encargos.................................. R$ 40.000

Baixa do almoxarifado de material de consumo...................... R$ 7.500

Pagamento de serviços prestados........................................... R$ 20.000

Recebimento de depósitos de terceiros.................................... R$ 10.000 Transferências de consignações retidas ................................. R$ 20.000

Realização de operações de crédito internas........................ R.$ 25.000

Tendo por base essas operações, no balanço financeiro elaborado em 31 de dezembro, o resultado financeiro correspondeu a um:

Receitas Orçamentárias.................... 24.000

Despesas Orçamentárias.................. 23.000

Restos a Pagar Inscritos..................... 1.250

Restos a Pagar Pagos............................. 250

Disponível do Exercício Anterior........1.500

Disponível do Exercício Atual............ 3.500

O montante dos pagamentos efetuados pela Prefeitura no exercício correspondeu a: