Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 934 questões

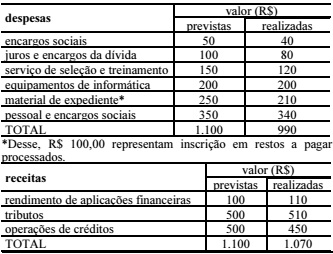

A Lei Orçamentária Anual - LOA aprovada para o exercício de 2012 de determinado ente público apresentou por categoria econômica as seguintes receitas e despesas:

exercício financeiro de X1.

- Recebimentos Extraorçamentários no valor de R$ (mil) 2.000,00, incluso o valor da inscrição de restos a pagar referente ao exercício financeiro de X1.

- Pagamentos Extraorçamentários no valor de R$ (mil) 2.800,00.

Com base nessas informações, o Saldo em Espécie, no exercício de X1 e em milhares de reais, foi

− Previsão da receita e fixação da despesa referentes à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 10.000.000,00.

− Obtenção de Empréstimo por Antecipação da Receita Orçamentária no valor de R$ 900.000,00. − Lançamento e arrecadação de tributos no valor de R$ 3.000.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 4.950.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 500.000,00.

− Contratação de operações de crédito para compra de bens móveis no valor de R$ 2.000.000,00.

− Abertura de créditos adicionais especiais no valor de R$ 25.000,00, em julho de 2012.

− Empenho de despesas com: Pessoal e Encargos Sociais R$ 2.500.000,00; Outras Despesas Correntes − Serviços de Terceiros-Pessoa Jurídica R$ 5.300.000,00; Inversões Financeiras

− Aquisição de Bens Móveis R$ 2.000.000,00; Juros e Encargos da Dívida R$ 25.000,00.

− Liquidação de despesas com: Pessoal e Encargos Sociais R$ 2.300.000,00; Outras Despesas Correntes − Serviços de Terceiros-Pessoa Jurídica R$ 5.000.000,00; Inversões Financeiras − Aquisição de Bens Móveis R$ 1.600.000,00; Juros e Encargos da Dívida R$ 25.000,00.

− Pagamento de despesas com: Pessoal e Encargos Sociais R$ 2.100.000,00; Outras Despesas Correntes − Serviços de Terceiros-Pessoa Jurídica R$ 5.000.000,00; Inversões Financeiras − Aquisição de Bens Móveis R$ 1.350.000,00; Juros e Encargos da Dívida R$ 25.000,00.

− Pagamento de Restos a Pagar Processados no valor de R$ 500.000,00.

− Depreciação de bens móveis e imóveis no valor de R$ 230.000,00.

− Amortização do Principal da Operação de Crédito por Antecipação da Receita Orçamentária − R$ 900.000,00.

No curso de uma auditoria, estão em análise as contas de um órgão da administração pública direta da União em seu primeiro exercício financeiro, com apuração das seguintes receitas e despesas:

Considerando as informações apresentadas acima, as normas vigentes e, ainda, o consumo total do material de consumo adquirido, julgue o item subsecutivo , em relação às demonstrações contábeis previstas na Lei n.º 4.320/1964.

O resultado financeiro do exercício da entidade QT foi superavitário em R$ 33.000.

- Previsão Atualizada da Receita: R$ 8.700.000,00.

- Receita Arrecadada: R$ 8.750.000,00.

- Dotação Atualizada: R$ 8.600.000,00.

- Despesas Empenhadas: R$ 8.500.000,00.

- Despesas Liquidadas: R$ 8.150.000,00.

- Despesas Pagas: R$7.900.000,00.

Considere, ainda, as seguintes transações realizadas no exercício financeiro de 2012:

- Recebimento de Depósito Caução: R$ 350.000,00.

- Pagamento de Restos a Pagar Processados: R$ 480.000,00.

- Inscrição de Dívida Ativa Tributária: R$ 80.000,00.

Com base nestas informações, em 2012 e em reais, o Saldo em Espécie, conforme evidenciado no Balanço Financeiro, foi aumentado em

No balanço financeiro, o valor dos ingressos extraorçamentários equivale a R$ 25.000.

As transferências recebidas de outro ente, obrigatórias ou facultativas, devem ser classificadas no balanço financeiro como recebimentos extraorçamentários.

O conceito descrito acima se refere ao:

No balanço financeiro, os valores referentes a pagamentos de restos a pagar anteriormente inscritos devem ser incluídos nos dispêndios extraorçamentários.

No balanço financeiro, a diferença positiva entre os ingressos e os dispêndios de recursos indica aumento das disponibilidades registradas no início do exercício em referência, mas não o valor do superávit financeiro.

No primeiro exercício financeiro de uma entidade do setor público, foram registrados somente os seguintes eventos contábeis.

• Previsão da receita e fixação da despesa no valor de R$ 280.000,00.

• Impostos arrecadados no valor de R$ 130.000,00.

• Empenho, liquidação e pagamento de serviços de terceiros no valor de R$ 70.000,00.

• Compra de equipamento para uso da entidade, com recebimento imediato do bem, no valor de R$ 120.000,00, com metade do pagamento à vista e o restante inscrito em restos a pagar.

• Veículo recebido em doação, no valor de R$ 20.000,00.

Considerando os eventos acima registrados, relativos ao encerramento desse primeiro exercício financeiro, julgue os próximos itens, acerca da elaboração das demonstrações contábeis, de acordo com a Lei n.º 4.320/1964.