Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 934 questões

As NBCASP determinam quais são as demonstrações contábeis aplicadas ao setor público. Dentre elas, está o Balanço Financeiro.

Analise as afirmações sobre Balanço Financeiro a seguir.

I O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

II O Balanço Financeiro é um quadro com duas seções: Ingressos (Receitas Orçamentárias e Recebimentos Extraorçamentários) e Dispêndios (Despesa Orçamentária e Pagamentos Extraorçamentários), que se equilibram com a inclusão do saldo em espécie do exercício anterior na coluna dos dispêndios e o saldo em espécie para o exercício seguinte na coluna dos ingressos.

III Dentre outras, são discriminadas no Balanço Financeiro a despesa orçamentária executada por destinação de recurso (destinação vinculada e/ou destinação ordinária), os recebimentos e os pagamentos extraorçamentários, e as transferências financeiras decorrentes, ou não, da execução orçamentária.

IV Para a elaboração do Balanço Financeiro, devido à sua abrangência, são utilizadas todas as Classes que compõem o Plano de Contas Aplicado ao Setor Público.

Analisando as afirmações apresentadas, verifica-se que

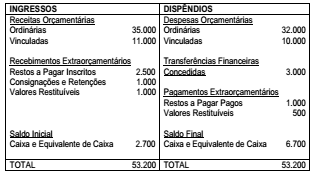

O balanço financeiro de uma prefeitura, elaborado em 31/12/2014, apresentava a seguinte estrutura (valores em R$):

Com base nesses dados, pode-se concluir que o valor das

despesas pagas do exercício foi igual a:

O Resultado Financeiro foi superavitário em:

No balanço financeiro devem ser demonstradas as receitas e despesas do período, os saldos do exercício anterior e o saldo que irá para o exercício seguinte, inclusive os pagamentos e recebimentos orçamentários, extraorçamentários e das contas de compensação.

Considerando as informações e os dados apresentados, relativos à entidade governamental hipotética X, julgue o item a seguir, concernentes à elaboração das demonstrações contábeis aplicadas ao setor público.

O balanço financeiro da entidade X deve apresentar registro de despesa orçamentária relativa a folha de pessoal no valor de R$ 36.000, referente ao montante pago no exercício.

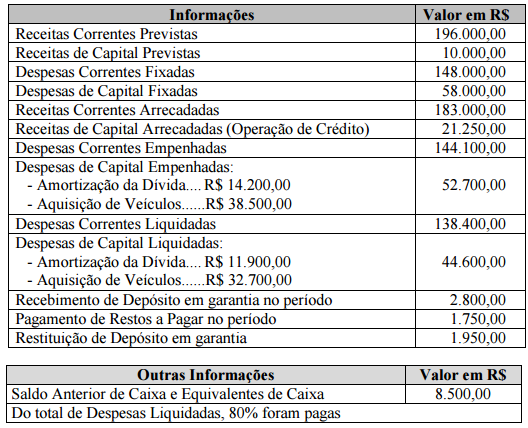

Considere as informações extraídas do Balanço Orçamentário referentes ao exercício financeiro de 2014, de uma entidade pública:

− Previsão Atualizada da Receita ................................................R$ 19.000.000,00

− Receita Arrecadada ................................................................. R$ 20.500.000,00

− Abertura de Crédito Adicional Suplementar ...................................R$ 100.000,00

− Despesa Empenhada ...............................................................R$ 21.000.000,00

Considere, ainda, as seguintes transações realizadas no exercício financeiro de 2014

− Recebimento de Depósito Caução ...............................................R$ 800.000,00

− Pagamento de Restos a Pagar ................................................. R$ 1.450.000,00

− Baixa de Bem móvel por sinistro ...................................................R$ 120.000,00

− Inscrição de Restos a Pagar em 31/12/2014 .............................R$ 2.000.000,00

Com base nestas informações, o Saldo em Espécie, em 2014, conforme evidenciado no Balanço Financeiro, foi, em reais,

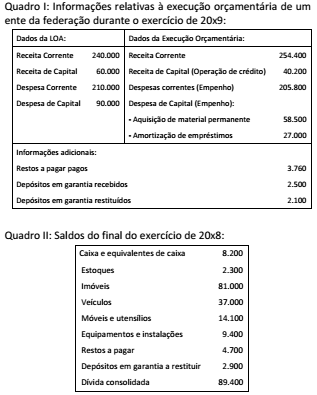

O saldo de caixa do ente da federação ao final do exercício de 20x9, apurado a partir das informações dos Quadros I e II, e considerando o valor inscrito em restos a pagar é:

A partir dos dados dos Quadros I e II, e sabendo-se que 5% das despesas correntes não foram pagas e que, das despesas de capital, a amortização de empréstimos foi integralmente paga no exercício, além de 70% do valor relativo à aquisição de material permanente, o valor das despesas que devem ser inscritas em restos a pagar é:

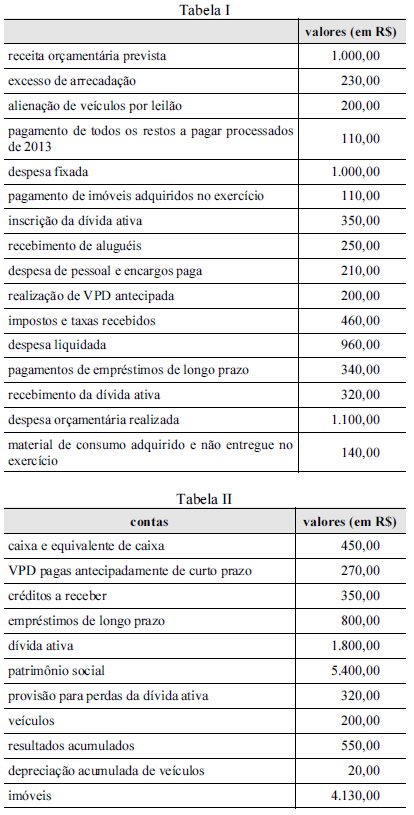

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado financeiro do exercício de 2014 foi superior a R$ 900,00.

Os recursos obtidos por meio de operações de crédito por antecipação da receita integram o cômputo geral das receitas orçamentárias demonstradas no balanço financeiro.

R$

− Alienação de bens imóveis ....................................................................... 370,00

− Recebimento de impostos ........................................................................ 220,00

− Inscrição em restos a pagar ..................................................................... 270,00

− Recebimento de aluguel não previsto na Lei Orçamentária

Anual do exercício ....................................................................................... 180,00

− Pagamento de restos a pagar do exercício anterior ................................ 130,00

− Despesa com aquisição de material de consumo .................................... 110,00

− Cancelamento de dívida ativa ................................................................. 60,00

− Rendimentos de aplicações financeiras .................................................. 90,00

− Amortização de empréstimos .................................................................. 120,00

− Operações de Crédito por Antecipação da Receita

Orçamentária − ARO .................................................................................. 80,00

− Despesa empenhada e anulada no próprio exercício .............................. 40,00

− Recebimento de caução de empresa participante em licitação ................ 50,00

− Recebimento em doação de dois terrenos para construção de

dois hospitais públicos ................................................................................. 120,00

− Despesa com manutenção de veículos..................................................... 240,00