Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 934 questões

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466089

Contabilidade Pública

O Balanço Financeiro evidencia a movimentação financeira das entidades do setor público no período a que se refere, e discrimina

Ano: 2014

Banca:

FGV

Órgão:

PROCEMPA

Prova:

FGV - 2014 - PROCEMPA - Analista Administrativo - Contador |

Q465545

Contabilidade Pública

De acordo com a NBC T SP 16.6, do CFC, o Balanço Financeiro evidencia a movimentação financeira das entidades do setor público no período a que se refere.

Entre outros, ele discrimina

Entre outros, ele discrimina

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Interno - Tarde |

Q461500

Contabilidade Pública

No setor público, o demonstrativo contábil que evidencia as receitas e despesas orçamentárias, bem como os dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o exercício seguinte, denomina-se.

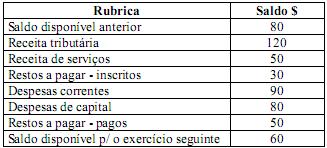

Q460113

Contabilidade Pública

Considere as informações da tabela a seguir, extraídas da contabilidade de um ente público no final do exercício 20X0.

Com base no exposto, assinale a alternativa correta.

Com base no exposto, assinale a alternativa correta.

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista de Contas Públicas - Contabilidade |

Q458050

Contabilidade Pública

Quanto às demonstrações contábeis públicas, de acordo com a Lei 4.320 de 1964 e alterações posteriores, é correto afirmar:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446127

Contabilidade Pública

Com base nestas informações, é correto afirmar que, em milhares de reais e em 2013,

Em R$ (mil) Previsão Inicial da Receita 200.000,00 Previsão Atualizada da Receita 210.000,00 Receitas Realizadas 215.000,00 Dotação Inicial 200.000,00 Dotação Atualizada 208.000,00 Despesas Empenhadas 192.000,00 Despesas Liquidadas 150.000,00 Despesas Pagas 145.000,00 Pagamento de Restos a Pagar 44.000,00

Com base nestas informações, é correto afirmar que, em milhares de reais e em 2013,

Em R$ (mil) Previsão Inicial da Receita 200.000,00 Previsão Atualizada da Receita 210.000,00 Receitas Realizadas 215.000,00 Dotação Inicial 200.000,00 Dotação Atualizada 208.000,00 Despesas Empenhadas 192.000,00 Despesas Liquidadas 150.000,00 Despesas Pagas 145.000,00 Pagamento de Restos a Pagar 44.000,00

Com base nestas informações, é correto afirmar que, em milhares de reais e em 2013,

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436247

Contabilidade Pública

Com relação às demonstrações contábeis aplicadas ao setor público, segundo o MCASP 5.ª edição, julgue os itens.

Os depósitos em consignação efetuados por terceiros em favor do poder público são objeto de registro no balanço financeiro.

Os depósitos em consignação efetuados por terceiros em favor do poder público são objeto de registro no balanço financeiro.

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426826

Contabilidade Pública

Considerando a Lei no 4.320/1964, a Lei Complementar no 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, relacione o título da demonstração contábil aplicada ao setor público, apresentada na primeira coluna, com o conceito apresentado na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Balanço Orçamentário

(2) Balanço Financeiro

(3) Balanço Patrimonial

( ) Demonstra a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) Demonstra as receitas e despesas previstas em confronto com as realizadas.

( ) Evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das contas de compensação.

A sequência CORRETA é:

(1) Balanço Orçamentário

(2) Balanço Financeiro

(3) Balanço Patrimonial

( ) Demonstra a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) Demonstra as receitas e despesas previstas em confronto com as realizadas.

( ) Evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das contas de compensação.

A sequência CORRETA é:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor de Orçamento e Fiscalização Financeira |

Q420966

Contabilidade Pública

Os eventos e dados relacionados abaixo foram registrados no primeiro exercício financeiro de uma unidade gestora da Câmara dos Deputados.

▸ Aprovação da LOA, com previsão da receita e fixação da despesa no valor de R$ 180.000;

▸ Lançamento de impostos no valor de R$ 90.000, sendo arrecadados 80% desse valor;

▸ Depósitos de terceiros no valor de R$ 18.000, recebidos em garantia de contratos;

▸ Compra de veículo no valor de R$ 48.000, com vida útil estimada de 5 anos, sendo 50% pagos à vista e 50% inscritos em restos a pagar.

Com base nessas informações hipotéticas e tendo em vista o plano de contas aplicado ao setor público composto por oito classes de contas e os critérios para elaboração das demonstrações contábeis aplicadas ao setor público no referido exercício, julgue o item seguinte.

Na elaboração do balanço financeiro, deve ser evidenciado um saldo em espécie para o exercício seguinte no valor de R$ 66.000.

▸ Aprovação da LOA, com previsão da receita e fixação da despesa no valor de R$ 180.000;

▸ Lançamento de impostos no valor de R$ 90.000, sendo arrecadados 80% desse valor;

▸ Depósitos de terceiros no valor de R$ 18.000, recebidos em garantia de contratos;

▸ Compra de veículo no valor de R$ 48.000, com vida útil estimada de 5 anos, sendo 50% pagos à vista e 50% inscritos em restos a pagar.

Com base nessas informações hipotéticas e tendo em vista o plano de contas aplicado ao setor público composto por oito classes de contas e os critérios para elaboração das demonstrações contábeis aplicadas ao setor público no referido exercício, julgue o item seguinte.

Na elaboração do balanço financeiro, deve ser evidenciado um saldo em espécie para o exercício seguinte no valor de R$ 66.000.

Ano: 2014

Banca:

VUNESP

Órgão:

FUNDUNESP

Prova:

VUNESP - 2014 - FUNDUNESP - Assistente Administrativo |

Q420167

Contabilidade Pública

Demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte. Esse conceito faz referência à peça contábil denominada

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416837

Contabilidade Pública

Texto associado

Atenção: Para responder à questão , considere os fatos relacionados, a seguir, referentes ao exercício financeiro de 2013 de uma determinada entidade pública:

• Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual no valor de R$ 40.000.000,00.

• Lançamento de receitas tributárias no valor de R$ 30.000.000,00.

• Arrecadação de receitas tributárias no valor de R$ 28.000.000,00.

• Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00.

• Lançamento e arrecadação de outras receitas correntes - multas e juros de mora no valor de R$ 500.000,00.

• Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 800.000,00.

• Arrecadação de Receita com Alienação de Bens Imóveis no valor de R$ 2.000.000,00.

• Empenho de despesas com:

• Pessoal e Encargos Sociais: R$ 20.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.500.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 7.000.000,00.

• Investimentos - Obras e Instalações: R$ 3.500.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.500.000,00.

• Liquidação de despesas com:

• Pessoal e Encargos Sociais: R$ 19.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.100.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 6.000.000,00.

• Investimentos - Obras e Instalações: R$ 1.800.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.300.000,00.

• Pagamento de despesas com:

• Pessoal e Encargos Sociais: R$ 18.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.900.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 5.500.000,00.

• Investimentos - Obras e Instalações: R$ 1.600.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 5.900.000,00.

• Pagamento de Restos a Pagar Processados no valor de R$ 2.700.000,00.

• Devolução de Depósitos Cauções no valor de R$ 200.000,00.

• Recebimento de um Terreno em Doação no valor de R$ 1.450.000,00.

• Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual no valor de R$ 40.000.000,00.

• Lançamento de receitas tributárias no valor de R$ 30.000.000,00.

• Arrecadação de receitas tributárias no valor de R$ 28.000.000,00.

• Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00.

• Lançamento e arrecadação de outras receitas correntes - multas e juros de mora no valor de R$ 500.000,00.

• Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 800.000,00.

• Arrecadação de Receita com Alienação de Bens Imóveis no valor de R$ 2.000.000,00.

• Empenho de despesas com:

• Pessoal e Encargos Sociais: R$ 20.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.500.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 7.000.000,00.

• Investimentos - Obras e Instalações: R$ 3.500.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.500.000,00.

• Liquidação de despesas com:

• Pessoal e Encargos Sociais: R$ 19.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.100.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 6.000.000,00.

• Investimentos - Obras e Instalações: R$ 1.800.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.300.000,00.

• Pagamento de despesas com:

• Pessoal e Encargos Sociais: R$ 18.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.900.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 5.500.000,00.

• Investimentos - Obras e Instalações: R$ 1.600.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 5.900.000,00.

• Pagamento de Restos a Pagar Processados no valor de R$ 2.700.000,00.

• Devolução de Depósitos Cauções no valor de R$ 200.000,00.

• Recebimento de um Terreno em Doação no valor de R$ 1.450.000,00.

O aumento no saldo em espécie evidenciado no Balanço Financeiro referente ao exercício financeiro de 2013 foi, em reais,

Q415878

Contabilidade Pública

O balanço financeiro, elaborado em 31/12/2013 por determinado ente federativo, apresentava os seguintes dados:

Títulos R$

Receitas Orçamentárias Ordinárias 48.000

Receitas Orçamentárias Vinculadas 24.000

Despesas Orçamentárias Ordinárias 38.000

Despesas Orçamentárias Vinculadas 31.000

Restos a Pagar Inscritos 3.750

Restos a Pagar Pagos 750

Depósitos de Terceiros Recebidos 2.000

Saldo Inicial 4.500

Saldo Final 10.500

Pode-se afirmar que, no exercício, o montante dos pagamentos efetuados foi igual a:

Títulos R$

Receitas Orçamentárias Ordinárias 48.000

Receitas Orçamentárias Vinculadas 24.000

Despesas Orçamentárias Ordinárias 38.000

Despesas Orçamentárias Vinculadas 31.000

Restos a Pagar Inscritos 3.750

Restos a Pagar Pagos 750

Depósitos de Terceiros Recebidos 2.000

Saldo Inicial 4.500

Saldo Final 10.500

Pode-se afirmar que, no exercício, o montante dos pagamentos efetuados foi igual a:

Q415876

Contabilidade Pública

Em 31 de dezembro, os seguintes fatos contábeis estavam registrados na contabilidade de um determinado ente federativo:

Fatos R$

Receitas Orçamentárias Realizadas 38.000

Despesas Orçamentárias Empenhadas 36.000

Despesas Orçamentárias Pagas 33.500

Caução em Dinheiro Recebida 1.200

Restituição de Diversos Depósitos 2.000

Cancelamento de Restos a Pagar não Processados 500

Pagamento de Restos a Pagar 2.500

Na elaboração do balanço financeiro, referente ao exercício findo, o resultado financeiro evidenciado correspondeu a um:

Fatos R$

Receitas Orçamentárias Realizadas 38.000

Despesas Orçamentárias Empenhadas 36.000

Despesas Orçamentárias Pagas 33.500

Caução em Dinheiro Recebida 1.200

Restituição de Diversos Depósitos 2.000

Cancelamento de Restos a Pagar não Processados 500

Pagamento de Restos a Pagar 2.500

Na elaboração do balanço financeiro, referente ao exercício findo, o resultado financeiro evidenciado correspondeu a um:

Q409441

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, assinale a alternativa correta quanto à demonstração contábil cuja estrutura evidencia, do lado esquerdo, as receitas orçamentária e extraorçamentária acrescidas do saldo disponível do exercício anterior e, do lado direito, as despesas orçamentária e extraorçamentária somadas ao saldo disponível para o exercício seguinte.

Q395117

Contabilidade Pública

O Balanço Financeiro, de acordo com o Manual de Contabilidade Aplicada ao Setor Público publicado pela Secretaria do Tesouro Nacional, evidencia

Ano: 2014

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

Câmara Municipal do Rio de Janeiro

Prova:

Prefeitura do Rio de Janeiro - RJ - 2014 - Câmara Municipal do Rio de Janeiro - Analista Legislativo - Contabilidade |

Q394387

Contabilidade Pública

Em 31/12/2013 foram levantadas as seguintes transações, ocorridas durante o exercício financeiro: (valores em R$)

Arrecadação de tributos............................60.000

Empenho de despesas.............................105.000

Alienação de bens móveis..........................22.500

Pagamento de pessoal................................35.000

Aquisição de mobiliário..............................15.000

Pagamento de Restos a Pagar de 2012.......12.500

Bens móveis baixados por sinistro.................1.500

Amortização da dívida................................45.000

Pagamento de juros e encargos.....................5.000

Operações de crédito internas.....................20.000

Incorporação de bens móveis doados..........10.000

Com esses dados, pode-se afirmar que, na elaboração do balanço financeiro pertinente ao exercício, o resultado financeiro evidenciado correspondeu a um:

Arrecadação de tributos............................60.000

Empenho de despesas.............................105.000

Alienação de bens móveis..........................22.500

Pagamento de pessoal................................35.000

Aquisição de mobiliário..............................15.000

Pagamento de Restos a Pagar de 2012.......12.500

Bens móveis baixados por sinistro.................1.500

Amortização da dívida................................45.000

Pagamento de juros e encargos.....................5.000

Operações de crédito internas.....................20.000

Incorporação de bens móveis doados..........10.000

Com esses dados, pode-se afirmar que, na elaboração do balanço financeiro pertinente ao exercício, o resultado financeiro evidenciado correspondeu a um:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Analista de Administração Pública - Orçamento, Gestão Financeira e Controle |

Q394163

Contabilidade Pública

Texto associado

À luz do disposto na Lei n.º 4.320/1964, que estabelece normas gerais de direito financeiro para a elaboração e o controle dos orçamentos e balanços da União, dos estados, dos municípios e do DF, julgue os itens que se seguem.

Com a finalidade de manter o equilíbrio do balanço financeiro, classificam-se os restos a pagar do exercício como despesa extraorçamentária, de modo a compensar sua inclusão na receita orçamentária.

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388725

Contabilidade Pública

Texto associado

Considere a estrutura dos balanços financeiro e orçamentário, nos termos da Lei Federal no 4.320/64, e as informações abaixo.

O saldo das disponibilidades financeiras (em espécie), em 31.12.2012, de determinada entidade pública, era de R$ 35.000,00. Durante o exercício de 2013, a entidade realizou as seguintes transações:

O saldo das disponibilidades financeiras (em espécie), em 31.12.2012, de determinada entidade pública, era de R$ 35.000,00. Durante o exercício de 2013, a entidade realizou as seguintes transações:

O saldo das disponibilidades financeiras (em espécie), em 31.12. 2013 totaliza

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388450

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, Art. 101, “(...) os resultados gerais do exercício serão demonstrados no balanço orçamentário, no balanço financeiro, no balanço patrimonial, na demonstração das variações patrimoniais, além de outros quadros demonstrativos”.

Sobre as demonstrações contábeis segundo essa lei, analise as afirmativas a seguir.

I. O balanço orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em confronto com as realizadas.

II. Segundo a Lei nº 4.320/1964, o balanço financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. Segundo a Lei nº 4.320/1964, a demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

IV. O balanço patrimonial demonstrará, segundo a Lei nº 4.320/1964, o ativo financeiro, o ativo permanente, o passivo financeiro, o passivo permanente, o saldo patrimonial e as contas de compensação.

A partir dessa análise, conclui-se que estão CORRETAS.

Sobre as demonstrações contábeis segundo essa lei, analise as afirmativas a seguir.

I. O balanço orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em confronto com as realizadas.

II. Segundo a Lei nº 4.320/1964, o balanço financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. Segundo a Lei nº 4.320/1964, a demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

IV. O balanço patrimonial demonstrará, segundo a Lei nº 4.320/1964, o ativo financeiro, o ativo permanente, o passivo financeiro, o passivo permanente, o saldo patrimonial e as contas de compensação.

A partir dessa análise, conclui-se que estão CORRETAS.

Q385888

Contabilidade Pública

O Balanço Financeiro é composto por um quadro segregado em duas seções: Ingressos (Receitas Orçamentárias e Recebimentos Extraorçamentários) e Dispêndios (Despesa Orçamentária e Pagamentos Extraorçamentários), que se equilibram com a inclusão do saldo em espécie do exercício anterior na coluna dos ingressos e o saldo em espécie para o exercício seguinte na coluna dos dispêndios.

A diferença entre o somatório dos ingressos orçamentários com os extraorçamentários e dos dispêndios orçamentários e extraorçamentários corresponde especificamente:

A diferença entre o somatório dos ingressos orçamentários com os extraorçamentários e dos dispêndios orçamentários e extraorçamentários corresponde especificamente: