Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 934 questões

Julgue o item subsequente, que dizem respeito à estrutura e às características dos balanços orçamentário, financeiro e patrimonial e da demonstração das variações patrimoniais, previstos na Lei n.º 4.320/1964.

O balanço financeiro demonstra a receita e a despesa orçamentárias, bem como os recebimentos e pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie do exercício anterior e os que se transferem para o exercício seguinte.

Os atos e fatos são registrados pela Contabilidade Aplicada ao Setor Público (CASP) com o objetivo de gerar informações que subsidiem o controle e a aplicação adequada e responsável dos recursos públicos. Com isso, pode-se dizer que as informações geradas pela CASP apresentam diferentes aspectos.

Acerca dos aspectos da Contabilidade Aplicada ao Setor Público, analise as afirmações a seguir:

I) Os registros de atos e fatos poderão alcançar um ou mais aspectos da Contabilidade Aplicada ao Setor Público.

II) O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público visa a contribuir para o desenvolvimento do aspecto patrimonial.

III) O Relatório Resumido da Execução Orçamentária (RREO) representa um instrumento de evidenciação do aspecto fiscal.

IV) O Balanço Financeiro e a Demonstração dos Fluxos de Caixa são relatórios produzidos no âmbito do aspecto financeiro.

É correto somente o que se afirma em:

Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

− Previsão Atualizada da Receita: R$ 9.000.000,00

− Receita Arrecadada: R$ 9.500.000,00

− Despesa Empenhada: R$ 8.700.000,00

− Inscrição de Restos a Pagar em 31/12/2014: R$ 900.000,00

Considere, ainda, as seguintes transações realizadas no exercício financeiro de 2014:

− Devolução de Depósito Caução: R$ 500.000,00

− Pagamento de Restos a Pagar: R$ 1.450.000,00

− Reconhecimento do aumento da Dívida Fundada decorrente de juros incorridos: R$ 60.000,00

Com base nestas informações, o saldo em espécie em 2014, conforme evidenciado no Balanço Financeiro, foi, em reais,

O texto refere-se

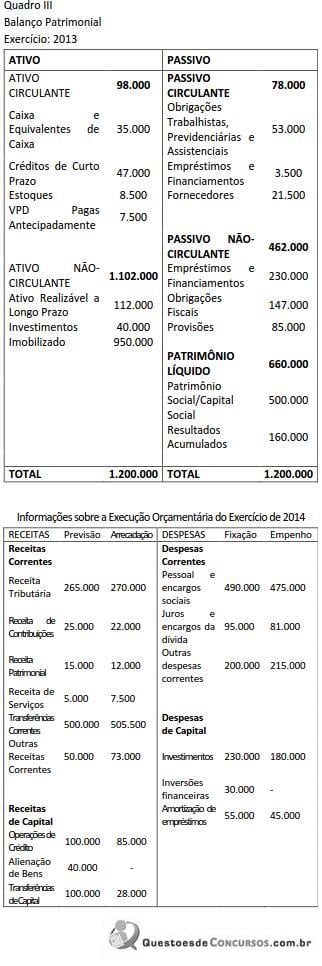

Considerando as informações da execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III) e ainda que: (i) não houve recebimento de natureza extraorçamentária no período; (ii) dos créditos de curto prazo, 50% foram recebidos; (iii) todas as obrigações de natureza circulante do exercício anterior foram pagas no período corrente; (iv) das despesas executadas no exercício, 10% não foram pagas.

O saldo de caixa ao final de 2014 era de:

• previsão da receita orçamentária e fixação da despesa orçamentária, no valor de R$ 160.000,00 cada;

• lançamento de impostos no valor de R$ 100.000,00, sendo arrecadados 80% desse valor;

• recebimento de imóvel em doação no valor de R$ 60.000,00;

• empenho e liquidação de despesas de pessoal no valor de R$ 75.000,00, sendo R$ 50.000,00 pagos no exercício e R$ 25.000,00 inscritos em restos a pagar.

A partir dessa situação, julgue o item a seguir relativo à estrutura e às instruções de preenchimento das demonstrações contábeis aplicadas ao setor público.

Considerando-se os valores inscritos em restos a pagar, é correto afirmar que o balanço financeiro apresentou saldo para o exercício seguinte de R$ 90.000,00.

Receitas Previstas Valor R$ Despesas Fixadas Valor em R$

Corrente 750,00 Corrente 700,00

Capital 250,00 Capital 300,00

Total 1.000,00 Total 1.000,00

− O saldo em espécie do disponível (caixa e bancos), em 31/12/2013, era de R$ 2.500,00.

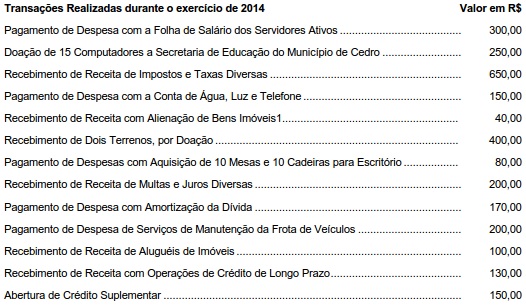

− Durante o exercício de 2014, a entidade realizou as seguintes transações de caráter orçamentário e extraorçamentário:

Considerando as transações realizadas pela entidade durante o exercício de 2014 e a estrutura do Balanço Financeiro, o saldo em espécie do disponível (caixa e bancos), em 31/12/2014, é de, em reais:

O Balanço Financeiro é um fluxo de disponibilidades. Analise as informações abaixo, referentes ao encerramento do exercício de 2013, fornecidas pelo Departamento de Contabilidade de um Município e apure o valor do resultado financeiro obtido e, em seguida, assinale a alternativa correta.

Saldo em Espécie do Exercício Anterior R$500,00

Inscrição de Restos a Pagar não Processados R$700,00

Despesa Orçamentária Ordinária R$5.500,00

Receita Orçamentária Ordinária R$7.500,00

Pagamento de Restos a Pagar Processados R$800,00

Despesa Orçamentária Vinculada R$2.000,00

Receita Orçamentária Vinculada R$1.500,00

Transferências Financeiras Recebidas R$200,00

Recebimento em dinheiro de

Consignações

R$2.000,00

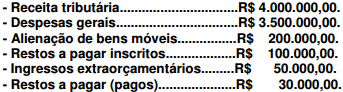

Instrução: Para responder à questão, considere as informações abaixo referentes a determinada entidade do

setor público (valores em reais):

Instrução: Para responder à questão, considere o Balanço Orçamentário do exercício de 2013 do Estado Floresta do Norte (valores em reais).

O Balanço Financeiro da Prefeitura Y apresentou os seguintes saldos em 31/12/x1:

Sabendo que o saldo de caixa e equivalentes do exercício anterior é de R$ 400.000,00, a alternativa que apresenta o saldo para o exercício seguinte é a:

A Lei Orçamentária de uma determinada prefeitura para o exercício financeiro de 2013 previa receitas e fixava despesas no total de R$ 24.000,00. Durante o período, as seguintes transações foram registradas:

I - arrecadação de receitas orçamentárias ........................R$ 22.500,00

II - despesas empenhadas até 31/12 ................................R$ 18.000,00

III - despesas orçamentárias pagas até 31/12 ..................R$ 15.000,00

IV - pagamento de Restos a Pagar inscrito no exercício de 2012................ ..................R$ 4.500,00

V - restituição a terceiros de diversos depósitos efetuados em 2012.......... ..............R$ 2.250,00

VI - recebimentos de diversas caução em dinheiro efetuados por terceiros ................R$ 2.250,00

Sabendo-se que o total das disponibilidades em caixa, indicado

no balanço do exercício anterior era de R$ 9.000,00, o resultado

financeiro apurado no exercício indicou um superávit de: