Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 934 questões

Ainda conforme o MCASP, julgue o item seguinte, a respeito dos elementos que compõem as demonstrações contábeis aplicadas ao setor público.

Se o ente considerar que a retenção deverá ser paga no

momento de sua liquidação, o saldo em espécie deverá ser

ajustado quando da elaboração do balanço financeiro.

O Contador de determinada entidade do setor público para elaboração do Balanço Financeiro do Exercício de 2015 obteve as seguintes informações contábeis:

(em R$)

− Saldo em Espécie do Exercício Anterior ........................................................................................... 25.500

− Pagamentos Extraorçamentários − Valores Restituíveis .................................................................. 5.000

− Receita Orçamentária − Vinculada ................................................................................................... 75.000

− Despesa Orçamentária Ordinária ..................................................................................................... 168.500

− Recebimentos Extraorçamentários − Inscrição em Restos a Pagar ................................................. 48.500

− Receita Orçamentária Ordinária ....................................................................................................... 185.000

− Despesa Orçamentária Vinculada .................................................................................................... 72.500

− Recebimentos Extraorçamentários − Valores Restituíveis ............................................................... 7.500

− Pagamentos Extraorçamentários − Restos a Pagar ......................................................................... 73.500

Determinada entidade do setor público registrou as seguintes transações durante um exercício financeiro já encerrado:

previsão da receita orçamentária e fixação da despesa

orçamentária no valor de R$ 228.000,00;

previsão da receita orçamentária e fixação da despesa

orçamentária no valor de R$ 228.000,00;

contratação de operação de crédito no valor

de R$ 84.000,00, com recebimento imediato do recurso

e pagamento em longo prazo;

contratação de operação de crédito no valor

de R$ 84.000,00, com recebimento imediato do recurso

e pagamento em longo prazo;

empenho, liquidação e pagamento à vista de veículo para

uso no valor de R$ 48.000,00, com a entrega imediata

do bem;

empenho, liquidação e pagamento à vista de veículo para

uso no valor de R$ 48.000,00, com a entrega imediata

do bem;

lançamento da primeira parcela da depreciação do veículo

no valor de R$ 800,00;

lançamento da primeira parcela da depreciação do veículo

no valor de R$ 800,00;

empenho, liquidação e pagamento de despesa de pessoal

à conta de exercícios anteriores no valor de R$ 30.000,00.

empenho, liquidação e pagamento de despesa de pessoal

à conta de exercícios anteriores no valor de R$ 30.000,00.

Considerando essas informações, assinale a opção correta acerca da elaboração das demonstrações contábeis aplicadas ao setor público.

Integram o balanço financeiro itens orçamentários (receitas e despesas) e extra-orçamentários (recebimentos e pagamentos). Então, está correta a contabilidade da unidade que registra, nesse balanço, como receita extra-orçamentária, os restos a pagar inscritos no exercício.

Um dos demonstrativos apresentados a seguir evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte, conforme NBC T 16.6 – Demonstrações Contábeis. Identifique-o.

Tendo em vista as tabelas seguintes, considere:

Receita Prevista R$ 2 000 000,00

Receita Lançada R$ 1 940 000,00

Receita Arrecadada R$ 1 900 000,00

Despesa Fixada R$ 2 000 000,00

Despesa Empenhada R$ 1 830 000,00

Despesa Liquidada R$ 1 800 000,00

Referente ao exercício financeiro XX de um órgão público.

Durante o exercício XX, além de transações referentes ao orçamento e à sua execução, o órgão público pagou diferenças no valor de R$ 200 000,00, teve recebimentos de depósitos caução no valor de R$ 12 000,00 e houve reconhecimento à depreciação dos bens imóveis no valor de R$ 28 000,00.

Com base nessas informações, é CORRETO afirmar

que o

Considere os dados, a seguir, extraídos das demonstrações contábeis consolidadas do Município Alfa referentes a X1:

Receita Lançada: ..................................................... R$ 4.200.000,00

Receita Arrecadada: ................................................ R$ 4.120.000,00

Despesa Empenhada: ............................................. R$ 4.230.000,00

Despesa Liquidada: ................................................. R$ 4.180.000,00

Inscrição de Restos a Pagar referentes a X1: ............. R$ 550.000,00

Recebimento de Depósito Caução: .............................. R$145.000,00

Pagamento de Restos a Pagar: .................................. R$ 420.000,00

Considerando estas informações, o resultado financeiro do exercício de X1 apurado com base no Balanço Financeiro referente a

X1 foi, em reais,

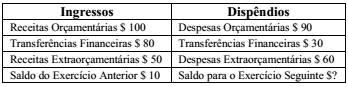

Os dados a seguir foram extraídos do Balanço Financeiro (art. 103 da Lei n°4.320/1964).

De acordo com os dados apresentados, o Resultado Financeiro

do Exercício (RFE) foi