Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Imbé - RS - Técnico em Contabilidade |

Q3796131

Contabilidade Geral

Texto associado

Para responder à questão, considere as previsões das Normas de Contabilidade

Aplicadas ao Setor Público.

O Município Zeta mantém um plano de benefícios sociais que concede auxílio a

famílias de empregados e apoia beneficiários após o período de vínculo. Considerando as disposições

da Norma de Contabilidade NBC TSP 29, assinale a alternativa correta.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Imbé - RS - Auditor Fiscal da Receita Municipal - Bloco I |

Q3795403

Contabilidade Geral

A Cia. Alfa detém 25% das ações com direito a voto da Cia. Beta e possui influência

significativa, aplicando o método da equivalência patrimonial conforme a NBC TG 18. Em 31/12/2021,

a Cia. Beta apresentou Patrimônio Líquido de R$ 1.000.000 e Lucro Líquido do período de R$ 200.000.

No período em questão ocorreram as seguintes transações entre as entidades:

• A Cia. Alfa vendeu mercadorias para a Cia. Beta com lucro total de R$ 40.000. • Em 31/12/2021, 50% desse estoque ainda não havia sido vendido pela Cia. Beta a terceiros. • A Cia. Beta distribuiu R$ 80.000 em dividendos durante o exercício.

Com base nas normas aplicáveis, assinale o valor da equivalência patrimonial a ser reconhecida pela Cia. Alfa em 31/12/2021.

• A Cia. Alfa vendeu mercadorias para a Cia. Beta com lucro total de R$ 40.000. • Em 31/12/2021, 50% desse estoque ainda não havia sido vendido pela Cia. Beta a terceiros. • A Cia. Beta distribuiu R$ 80.000 em dividendos durante o exercício.

Com base nas normas aplicáveis, assinale o valor da equivalência patrimonial a ser reconhecida pela Cia. Alfa em 31/12/2021.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Imbé - RS - Auditor Fiscal da Receita Municipal - Bloco I |

Q3795400

Contabilidade Geral

Em 31/12/2021, a sociedade empresária Felicidade S.A. apresentou as seguintes

informações extraídas da contabilidade para elaboração da Demonstração do Valor Adicionado (DVA).

• Receita bruta de vendas: R$ 1.200.000 • Deduções da receita (impostos sobre vendas): R$ 120.000 • Custo das Mercadorias Vendidas (CMV): R$ 480.000 • Materiais e serviços adquiridos de terceiros: R$ 150.000 • Perdas estimadas e recuperações: nenhuma • Depreciação, exaustão e amortização: R$ 60.000 • Valor adicionado recebido em transferência Receitas financeiras: R$ 10.000 Dividendos recebidos: R$ 5.000 • Remuneração do trabalho (salários): R$ 230.000 • Impostos, taxas e contribuições: R$ 95.000 • Juros pagos: R$ 40.000 • Lucros retidos do exercício: R$ 160.000

Com base nos dados acima e nas regras da NBC TG 09, assinale a alternativa que apresenta o Valor Adicionado Total a Distribuir.

• Receita bruta de vendas: R$ 1.200.000 • Deduções da receita (impostos sobre vendas): R$ 120.000 • Custo das Mercadorias Vendidas (CMV): R$ 480.000 • Materiais e serviços adquiridos de terceiros: R$ 150.000 • Perdas estimadas e recuperações: nenhuma • Depreciação, exaustão e amortização: R$ 60.000 • Valor adicionado recebido em transferência Receitas financeiras: R$ 10.000 Dividendos recebidos: R$ 5.000 • Remuneração do trabalho (salários): R$ 230.000 • Impostos, taxas e contribuições: R$ 95.000 • Juros pagos: R$ 40.000 • Lucros retidos do exercício: R$ 160.000

Com base nos dados acima e nas regras da NBC TG 09, assinale a alternativa que apresenta o Valor Adicionado Total a Distribuir.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Imbé - RS - Auditor Fiscal da Receita Municipal - Bloco I |

Q3795399

Contabilidade Geral

Considerando as disposições da NBC TG 03 (R3) sobre a apresentação da

demonstração dos fluxos de caixa, assinale a alternativa correta.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Imbé - RS - Auditor Fiscal da Receita Municipal - Bloco I |

Q3795398

Contabilidade Geral

Em 31/12/2024, a Cia Alfa Beta apresentava os seguintes saldos e informações para

fins de classificação no Balanço Patrimonial.

• Disponibilidades: R$ 120.000 • Clientes com expectativa de liquidação em até 15 meses: R$ 80.000 • Empréstimo contraído com vencimento em 10 meses: R$ 60.000 • Empréstimo contraído com vencimento em 26 meses: R$ 150.000 • Estoques com expectativa de vendas em 8 meses: R$ 90.000 • Outras exigibilidades com vencimento em 18 meses: R$ 40.000

Considerando o disposto na NBC TG 26 (R5) e que o ciclo operacional da entidade é de 12 meses, assinale a alternativa que apresenta, respectivamente, os saldos do Ativo Circulante e do Passivo Circulante em 31/12/2024.

• Disponibilidades: R$ 120.000 • Clientes com expectativa de liquidação em até 15 meses: R$ 80.000 • Empréstimo contraído com vencimento em 10 meses: R$ 60.000 • Empréstimo contraído com vencimento em 26 meses: R$ 150.000 • Estoques com expectativa de vendas em 8 meses: R$ 90.000 • Outras exigibilidades com vencimento em 18 meses: R$ 40.000

Considerando o disposto na NBC TG 26 (R5) e que o ciclo operacional da entidade é de 12 meses, assinale a alternativa que apresenta, respectivamente, os saldos do Ativo Circulante e do Passivo Circulante em 31/12/2024.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Imbé - RS - Auditor Fiscal da Receita Municipal - Bloco I |

Q3795397

Contabilidade Geral

Uma entidade que elabora suas demonstrações contábeis conforme a

NBC TG 26 (R5) possui um passivo cuja liquidação está prevista para ocorrer após os 12 meses

seguintes à data de fechamento das demonstrações. Considerando as regras de apresentação e

classificação dessa Norma, assinale a alternativa correta.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Imbé - RS - Auditor Fiscal da Receita Municipal - Bloco I |

Q3795388

Contabilidade Geral

Segundo lição de Lins (2017), são exemplos de eventos que, se relevantes, acarretam

incertezas quanto ao futuro da empresa e que, quando relevantes, demandam a inclusão no relatório:

I. Existência de incerteza relativa ao desfecho futuro de litígio excepcional ou ação regulatória.

II. A retirada de algum sócio investidor durante fase pré-operacional.

III. Grande catástrofe que tenha tido, ou continue a ter, efeito significativo sobre a posição patrimonial e financeira da entidade.

IV. Multas e restrições judiciais.

Quais estão corretos?

I. Existência de incerteza relativa ao desfecho futuro de litígio excepcional ou ação regulatória.

II. A retirada de algum sócio investidor durante fase pré-operacional.

III. Grande catástrofe que tenha tido, ou continue a ter, efeito significativo sobre a posição patrimonial e financeira da entidade.

IV. Multas e restrições judiciais.

Quais estão corretos?

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Imbé - RS - Contador |

Q3795086

Contabilidade Geral

A Norma Brasileira de Contabilidade (NBC) TSP 05 trata da contabilização dos

contratos de concessão de serviços públicos sob a ótica da concessão feita por uma entidade pública.

Sobre seus principais modelos e reconhecimento contábil, assinale a alternativa correta.

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Contador |

Q3794280

Contabilidade Geral

Com base exclusivamente na Lei Federal nº 6.404, de 15

de dezembro de 1976, especialmente no art. 188, que

exige a apresentação da Demonstração do Valor

Adicionado (DVA) para as companhias abertas, e na

Norma Brasileira de Contabilidade NBC TG 09 −

Demonstração do Valor Adicionado, emitida pelo

Conselho Federal de Contabilidade (CFC), sem

considerar jurisprudência ou doutrina, analise as

afirmativas a seguir:

I. A DVA consolida, na primeira parte (geração), a Receita Bruta, subtraindo os Insumos Adquiridos de Terceiros e somando o Valor Adicionado Recebido em Transferência (ex.: resultado de equivalência).

II. A segunda parte da DVA (distribuição) deve evidenciar a riqueza distribuída entre Pessoal e Encargos, Impostos (federais, estaduais e municipais), Remuneração de Capitais de Terceiros (juros/aluguéis) e Remuneração de Capitais Próprios (dividendos/lucros retidos).

III. A distribuição do valor adicionado deve ser igual a 100% da receita líquida da entidade, demonstrando a eficiência na alocação de recursos.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

I. A DVA consolida, na primeira parte (geração), a Receita Bruta, subtraindo os Insumos Adquiridos de Terceiros e somando o Valor Adicionado Recebido em Transferência (ex.: resultado de equivalência).

II. A segunda parte da DVA (distribuição) deve evidenciar a riqueza distribuída entre Pessoal e Encargos, Impostos (federais, estaduais e municipais), Remuneração de Capitais de Terceiros (juros/aluguéis) e Remuneração de Capitais Próprios (dividendos/lucros retidos).

III. A distribuição do valor adicionado deve ser igual a 100% da receita líquida da entidade, demonstrando a eficiência na alocação de recursos.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Contador |

Q3794276

Contabilidade Geral

Com base exclusivamente no disposto na Norma

Brasileira de Contabilidade − Norma Técnica Geral (NBC

TG) 04 (R4) − Ativo Intangível, sem considerar

jurisprudência ou doutrina, que define os critérios de

reconhecimento para ativos não monetários sem

substância física e disciplina o tratamento dos gastos

com Pesquisa e Desenvolvimento (P&D), julgue os itens

a seguir como (V) Verdadeiros ou (F) Falsos:

(__) Os gastos incorridos na fase de "Pesquisa" devem ser, obrigatoriamente, reconhecidos como despesa no resultado do período em que são incorridos, não podendo ser capitalizados como ativo intangível.

(__) Os gastos incorridos na fase de "Desenvolvimento" devem ser, obrigatoriamente, reconhecidos como despesa no resultado, pois o benefício futuro ainda é incerto.

(__) Um ativo intangível gerado na fase de "Desenvolvimento" só pode ser reconhecido (capitalizado) se a entidade demonstrar, cumulativamente, seis critérios, incluindo a viabilidade técnica, a intenção de concluir e a capacidade de mensurar os gastos.

(__) O ágio por expectativa de rentabilidade futura (goodwill) gerado internamente deve ser reconhecido como ativo intangível, pois representa a capacidade da empresa de gerar lucros futuros.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

(__) Os gastos incorridos na fase de "Pesquisa" devem ser, obrigatoriamente, reconhecidos como despesa no resultado do período em que são incorridos, não podendo ser capitalizados como ativo intangível.

(__) Os gastos incorridos na fase de "Desenvolvimento" devem ser, obrigatoriamente, reconhecidos como despesa no resultado, pois o benefício futuro ainda é incerto.

(__) Um ativo intangível gerado na fase de "Desenvolvimento" só pode ser reconhecido (capitalizado) se a entidade demonstrar, cumulativamente, seis critérios, incluindo a viabilidade técnica, a intenção de concluir e a capacidade de mensurar os gastos.

(__) O ágio por expectativa de rentabilidade futura (goodwill) gerado internamente deve ser reconhecido como ativo intangível, pois representa a capacidade da empresa de gerar lucros futuros.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Contador |

Q3794268

Contabilidade Geral

A Norma Brasileira de Contabilidade (NBC) TG 25 (R2)

estabelece critérios distintos para o reconhecimento de

provisões e a divulgação de passivos contingentes.

Considerando o disposto na norma, analise as

afirmativas a seguir.

I. Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado, é provável a saída de recursos e o valor pode ser estimado com confiabilidade.

II. Um passivo contingente refere-se a uma obrigação possível que resulta de eventos passados, cuja existência será confirmada apenas pela ocorrência futura de eventos incertos, ou uma obrigação presente cuja saída de recursos não é provável ou o valor não pode ser estimado.

III. Um passivo contingente nunca deve ser reconhecido no Balanço Patrimonial, mas deve ser divulgado em nota explicativa, a menos que a possibilidade de saída de recursos seja classificada como remota.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

I. Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado, é provável a saída de recursos e o valor pode ser estimado com confiabilidade.

II. Um passivo contingente refere-se a uma obrigação possível que resulta de eventos passados, cuja existência será confirmada apenas pela ocorrência futura de eventos incertos, ou uma obrigação presente cuja saída de recursos não é provável ou o valor não pode ser estimado.

III. Um passivo contingente nunca deve ser reconhecido no Balanço Patrimonial, mas deve ser divulgado em nota explicativa, a menos que a possibilidade de saída de recursos seja classificada como remota.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Contador |

Q3794267

Contabilidade Geral

Com base exclusivamente no disposto na Norma

Brasileira de Contabilidade (NBC) − Norma Técnica

Geral NBC TG 47 (R1) − Receita de Contrato com

Cliente, sem considerar jurisprudência ou doutrina, que

estabelece o modelo de cinco passos para o

reconhecimento da receita de contratos com clientes,

assinale a alternativa CORRETA que descreve o Passo

5 (final) desse modelo.

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Contador |

Q3794266

Contabilidade Geral

Com base exclusivamente no disposto na Norma

Brasileira de Contabilidade (NBC) − Estrutura Conceitual

para Relatório Financeiro (NBC TG 00), sem considerar

jurisprudência ou doutrina, que define as características

qualitativas fundamentais da informação contábil,

assinale a alternativa CORRETA que identifica as duas

características qualitativas fundamentais.

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Agente Administrativo |

Q3791193

Contabilidade Geral

O Balanço Patrimonial é uma ferramenta contábil

essencial para qualquer organização, seja pública ou

privada, pois permite visualizar de forma clara e

sistemática a situação financeira em determinado

momento. Por meio dele, gestores e administradores

conseguem analisar o comportamento dos recursos da

entidade, compreender a movimentação de ativos e

passivos, identificar oportunidades de redução de custos,

orientar decisões estratégicas e financeiras, bem como

fornecer informações confiáveis a órgãos de controle,

investidores e parceiros.

Diante disso, considere as afirmativas a seguir, marque a alternativa correta, sobre as finalidades do Balanço Patrimonial:

Diante disso, considere as afirmativas a seguir, marque a alternativa correta, sobre as finalidades do Balanço Patrimonial:

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Agente Administrativo |

Q3791188

Contabilidade Geral

O fluxo de caixa é uma ferramenta contábil fundamental

para a gestão financeira de qualquer organização,

permitindo que gestores acompanhem detalhadamente

todos os recursos em um determinado período, que pode

ser diário, semanal ou mensal. Ao registrar e analisar

essas movimentações, o gestor consegue entender a

capacidade da empresa de gerar receita suficiente para

cobrir despesas, planejar investimentos futuros,

antecipar medidas para negociar dívidas e melhorar a

saúde financeira do negócio. Além disso, o fluxo de caixa

oferece uma visão consolidada das finanças,

possibilitando tomadas de decisão mais estratégicas e

fundamentadas, com base em dados precisos sobre o movimento de recursos.

Considerando esse contexto, assinale a alternativa correta, que descreve a finalidade do fluxo de caixa:

Considerando esse contexto, assinale a alternativa correta, que descreve a finalidade do fluxo de caixa:

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Agente Administrativo |

Q3791182

Contabilidade Geral

Para a gestão financeira de uma organização, é

fundamental conhecer os principais relatórios contábeis,

como o Balanço Patrimonial e a Demonstração do

Resultado do Exercício (DRE). Enquanto o Balanço

Patrimonial apresenta a situação patrimonial da empresa

em uma data específica, a DRE fornece informações

detalhadas sobre o desempenho econômico em um

determinado período, mostrando receitas, despesas,

custos, impostos, lucro bruto, lucro operacional e lucro

líquido. Esses dois documentos se complementam,

permitindo que gestores compreendam tanto a posição

financeira quanto a rentabilidade da organização,

auxiliando na tomada de decisões estratégicas.

Com base nesse contexto, assinale a alternativa mais correta que apresenta o principal objetivo da DRE:

Com base nesse contexto, assinale a alternativa mais correta que apresenta o principal objetivo da DRE:

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786798

Contabilidade Geral

Com relação aos critérios de reconhecimento nas demonstrações

contábeis e sua relação com a evidenciação, assinale (V) para a

afirmativa verdadeira e (F) para a falsa.

( ) Um item deve ser reconhecido nas demonstrações contábeis quando satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação.

( ) O reconhecimento envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento. Como as condições que dão origem à incerteza podem mudar, ela deve ser avaliada em cada data de divulgação do relatório.

( ) A falha ao reconhecer itens que satisfazem a definição de elemento e os critérios de reconhecimento utilizados é convalidada pela evidenciação das políticas contábeis, notas ou outro detalhe explicativo em notas explicativas.

As afirmativas são, respectivamente,

( ) Um item deve ser reconhecido nas demonstrações contábeis quando satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação.

( ) O reconhecimento envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento. Como as condições que dão origem à incerteza podem mudar, ela deve ser avaliada em cada data de divulgação do relatório.

( ) A falha ao reconhecer itens que satisfazem a definição de elemento e os critérios de reconhecimento utilizados é convalidada pela evidenciação das políticas contábeis, notas ou outro detalhe explicativo em notas explicativas.

As afirmativas são, respectivamente,

Ano: 2025

Banca:

VUNESP

Órgão:

ARSESP

Prova:

VUNESP - 2025 - ARSESP - Especialista em Regulação e Fiscalização de Serviços Públicos - Área de Conhecimento/Ênfases: Econômico-Financeira |

Q3786163

Contabilidade Geral

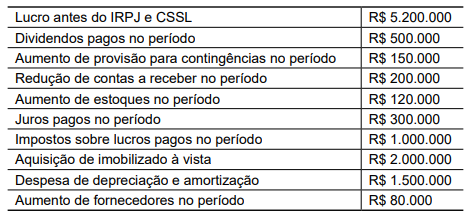

A concessionária Aguaparatodos SA apresentou as seguintes informações ao final do exercício X2 para fins de elaboração

do fluxo de caixa indireto:

Com base nas informações apresentadas, o saldo do caixa das atividades operacionais é:

Com base nas informações apresentadas, o saldo do caixa das atividades operacionais é:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Contador Público |

Q3785645

Contabilidade Geral

De acordo com as Normas Brasileiras de Contabilidade, a importância fornecida para se

adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou

o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento,

corresponde ao:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Analista Tributário da Receita Municipal |

Q3785603

Contabilidade Geral

Considere que um contribuinte tenha realizado as seguintes operações:

- Prestação de serviços no mês de setembro de 2025 para recebimento no mês seguinte: R$ 250.000,00.

- Valor da folha de pagamento do mês de setembro de 2025 a ser paga no mês de outubro: R$ 120.000,00.

- Impostos sobre a receita do mês, a serem pagos no mês seguinte: R$ 20.000,00.

- Valor da despesa do mês de agosto de 2025 pago no mês de setembro: R$ 30.000,00.

Assinale a alternativa que apresenta o valor do Lucro obtido no período:

- Prestação de serviços no mês de setembro de 2025 para recebimento no mês seguinte: R$ 250.000,00.

- Valor da folha de pagamento do mês de setembro de 2025 a ser paga no mês de outubro: R$ 120.000,00.

- Impostos sobre a receita do mês, a serem pagos no mês seguinte: R$ 20.000,00.

- Valor da despesa do mês de agosto de 2025 pago no mês de setembro: R$ 30.000,00.

Assinale a alternativa que apresenta o valor do Lucro obtido no período: