Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

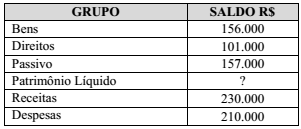

Com base nas informações apresentadas, as quais foram

extraídas de um balancete de verificação, assinale a

alternativa que indica o saldo do Patrimônio Líquido.

Sobre o Patrimônio Líquido das entidades, segundo a Lei nº 6.404/76 e alterações posteriores, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

( ) Devem ser classificadas como reservas de lucros, entre outras, as contas que registrarem a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias.

( ) Também será ainda registrado como reserva de capital o resultado da correção monetária do capital realizado, enquanto não capitalizado.

( ) Serão classificadas como reservas de lucros as contas constituídas pela apropriação de lucros da companhia.

( ) As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

A sequência está correta em

A empresa Nossa Ltda. encerrou o exercício de 2016 com um lucro significante e destinará parte do lucro para a reserva estatutária. Sobre esta reserva, a Lei nº 6.404/76 diz que o estatuto poderá criar reservas desde que, para cada uma:

I. Indique, de modo preciso e completo, a sua finalidade.

II. Fixe os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição.

III. Estabeleça o limite máximo da reserva, que deve respeitar 1% do lucro líquido apurado.

Considerando a Lei nº 6.404/76, estão corretas as afirmativas

A diretoria da empresa BMS Beer S. A. está preocupada com a distribuição de dividendos. O Lucro Líquido da empresa em 2016 foi R$ 200.000,00. No início de 2016, o Capital Social da empresa era R$ 1.000.000,00, o saldo da Reserva Legal era R$ 150.000,00 e o saldo da Reserva Estatutária era R$ 100.000,00.

O Estatuto Social da empresa determina a seguinte destinação do lucro:

− Reserva Legal – de acordo com a Lei no 6.404/76.

− Reserva Estatutária − 10% do lucro líquido.

− Dividendo Mínimo Obrigatório − 30% do lucro líquido.

Sabendo-se que, de acordo com o orçamento de capital aprovado em assembleia, a empresa precisaria reter R$150.000,00 do lucro para realizar os investimentos esperados, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo Mínimo Obrigatório foram, respectivamente, em reais,

Relativamente à avaliação e contabilização de itens do passivo e do patrimônio líquido, julgue o próximo item.

A conta de ajuste de avaliação patrimonial, integrante do

patrimônio líquido, representa a contrapartida de aumentos ou

diminuições do valor de elementos patrimoniais avaliados a

valor justo, podendo ter partes de seu valor transferidas

diretamente para lucros ou prejuízos do exercício, quando da

baixa dos itens patrimoniais que lhe deram causa.

Com referência à elaboração de demonstrações contábeis, julgue o item seguinte à luz da legislação societária, dos princípios fundamentais da contabilidade e dos pronunciamentos contábeis do CPC.

O total de dividendos reconhecidos como distribuição aos

acionistas durante dado exercício pode ser evidenciado na

demonstração das mutações do patrimônio líquido.

De acordo com a Lei das Sociedades por Ações e suas atualizações e com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Ajustes de avaliação patrimonial é conta do patrimônio líquido

e constitui um tipo de reserva de capital.

1. O capital social constituído por quotas, quotas-partes, ou por ações não resgatáveis e sem mecanismos de cumulatividade de dividendos. 2. Às perdas ou prejuízos acumulados. 3. Às reservas de capital, de reavaliação e de lucros. 4. Às contas de resultado credoras.

Estão CERTOS os itens:

1. Ser integralizados em espécie. 2. Ter caráter de perpetuidade. 3. Ser resgatáveis apenas por iniciativa do emissor. 4. Ter a sua compra financiada, direta ou indiretamente, pela instituição emissora.

Estão CERTOS os requisitos: