Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

A empresa Catex S.A., quando da finalização de seu resultado ao final do ano, apresentava lucro de R$ 288.500, antes do imposto sobre a renda, o qual seria de R$ 43.275. Na empresa, há acordo de participação nos resultados para empregados e diretores nos percentuais de 10% e 5%, respectivamente.

Nessa situação hipotética, considerando-se o disposto na Lei n.º 6.404/1976, o valor total a ser distribuído aos diretores é igual a

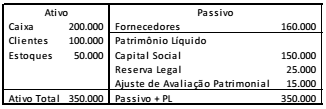

Para responder à questão, considere os seguintes saldos de contas, extraídos do balancete de verificação da Companhia ABC, levantado em 31/12/2017:

Nesse contexto, feitos os registros contábeis da distribuição do lucro, em reais, o contador apurou a seguinte composição do patrimônio líquido:

Capital social - 2.000.000,00 Reserva legal - 390.000,00 Reserva para contingências - 330.000,00 Reserva de Retenção de Lucros - 1.750.000,00 Reserva Estatutária - 300.000,00 Reserva de Lucros a Realizar - 600.000,00

Considerando-se apenas informações recebidas e as determinações da Lei das sociedades por ações sobre o limite máximo permitido, para o montante de lucros retidos nas contas das reservas de lucros, o valor que excede esse limite, em reais, é de

• 01/05/2017 - Incorporação das Reservas já existentes ao Capital: R$ 5.000.000,00 • 01/06/2017 - Compra de ações da própria Companhia: R$ 1.000.000,00 • 01/07/2017 - Integralização de Capital em dinheiro: R$ 15.000.000,00 • 31/12/2017 - Lucro Líquido do Período: R$ 40.000.000,00, sendo 25% destinados para os dividendos obrigatórios a serem pagos em 2018, e o restante para as Reservas de Lucro.

No fechamento do exercício, em 31/12/2017, o saldo do Patrimônio Líquido, em reais, foi de

No início de sua constituição, determinada empresa possuía patrimônio líquido composto por um capital integralizado no valor de R$ 12.000. No primeiro ano de atividade, a sociedade obteve R$ 4.000 de lucros: R$ 1.000 foram destinados para o pagamento de dividendos, e o restante, para a constituição de reservas. No segundo ano, a sociedade apurou um prejuízo de R$ 2.000.

Com referência a essa situação hipotética, é correto afirmar que o valor do patrimônio líquido da empresa no final do segundo ano foi de

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

O resultado da venda de ações em tesouraria deverá ser

registrado a crédito (ganho) de conta específica de reservas de

lucro ou a débito (prejuízo) da conta que contabiliza a origem

dos recursos aplicados em sua aquisição.

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue o item a seguir.

A parcela do lucro líquido decorrente de doações ou

subvenções governamentais para investimentos poderá ser

destinada para a constituição da reserva de incentivos fiscais,

e deverá ser incluída na base de cálculo do dividendo

obrigatório.

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue o item a seguir.

Para fins de apuração da base de cálculo das participações

estatutárias, o prejuízo acumulado e a provisão para o imposto

de renda são deduzidos do resultado do exercício.

Obrigatoriamente, a absorção do prejuízo deverá obedecer à

seguinte ordem: lucros acumulados, reserva legal e reserva de

lucros.

Analise a situação hipotética a seguir.

No estatuto da Cia. GMFU S.A., é definido que do Lucro Líquido do período será constituída uma Reserva Estatutária de 20% após a constituição da Reserva Legal. Em 2016, a Cia. GMFU S.A., obteve R$ 3.500.000,00 de Lucro Líquido.

Neste contexto, desconsiderando outras informações, qual foi o valor creditado na rubrica de Reserva Estatutária?

Em 31/12/2015, a Cia. WWW apresentava o seguinte balanço patrimonial:

No ano de 2016, a sociedade empresária auferiu receitas e incorreu em despesas, gerando um lucro líquido de R$ 160.000.

Dado que a Cia. WWW distribuiu dividendos mínimos

obrigatórios de 25% do lucro líquido ajustado, assinale a opção

que indica o valor dos dividendos a pagar, em 31/12/2016.

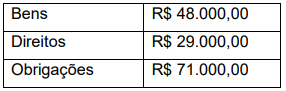

Duplicatas a receber R$ 200.000,00. Caixa R$ 200.000,00. Imóveis R$ 100.000,00. Estoques R$ 100.000,00. Duplicatas a pagar R$ 250.000,00. Impostos a recolher R$ 300.000,00.

terá seu Patrimônio Líquido no valor de:

Esta é a definição trazida pela legislação da matéria acerca de:

5% Reserva Legal 30% Reservas para Contingências 12.500,00 Reservas de Lucros a realizar

Após a constituição das reservas acima e sabendo-se que o estatuto é omisso em relação aos dividendos, o contador deve contabilizar para as ações ordinárias um dividendo no valor de:

Capital subscrito 1.000.000 Capital a integralizar (300.000) Reserva legal 140.000 Reserva estatutária 50.000 T otal do Patrimônio Líquido 890.000

Durante o exercício de 2016 foram integralizados R$ 100.000 ao capital social da Empresa Four Seasons, em dinheiro, e o lucro líquido apurado pela companhia em 31/12/2016 foi de R$ 500.000.

Considerando que não houve constituição de reserva para contingências nem de reserva de lucros a realizar neste exercício, e que o estatuto da companhia é omisso quanto aos dividendos obrigatórios, seus acionistas terão direito a receber como dividendo obrigatório relativo ao exercício de 2016 a importância de:

Assinale a alternativa correta.

Os recursos foram aplicados em:

• $ 35.000 em despesas administrativas; • $ 12.500 em equipamentos; • $ 3.200 em impostos; e, • $ 1.400 em mercadorias. Ao final do exercício, o Patrimônio Líquido da Só Lucros S/A será de: