Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

Com relação à destinação do resultado, assinale a alternativa que preencha correta e respectivamente as lacunas da afirmativa abaixo.

“A assembleia-geral poderá, por proposta dos órgãos da administração, destinar parte do lucro líquido à formação de ___________________ com a finalidade de compensar, em exercício futuro, ________________ decorrente de perda julgada provável, cujo valor possa ser estimado.”

Uma sociedade empresária apresentava, em 01/01/2016, os seguintes saldos em suas contas de patrimônio Líquido:

Durante o ano de 2016, a sociedade apresentou as seguintes movimentações:

• lucro líquido do período no montante de R$240.000,00;

• destinação do lucro para dividendos obrigatórios a pagar de R$90.000,00;

• destinação do lucro para reserva legal de R$25.000,00;

• destinação do lucro para reserva estatutária de R$50.000,00;

• integralização de capital em dinheiro no montante de R$120.000,00.

O saldo do patrimônio líquido ao final do período foi de:

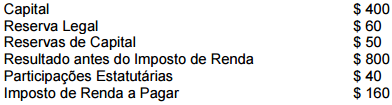

Analise a situação hipotética a seguir.

A PEEJ S.A. apresentou um lucro líquido de R$ 1.800.000,00 no exercício social de 2016. No mesmo período contábil, tinha saldo integralizado em Capital Social no valor de R$ 1.000.000,00 e, em Reserva Legal, no valor de R$ 160.000,00; não apresentando valores em Reservas de Capital.

Do Lucro Líquido do exercício, qual era o valor destinado à Reserva Legal?

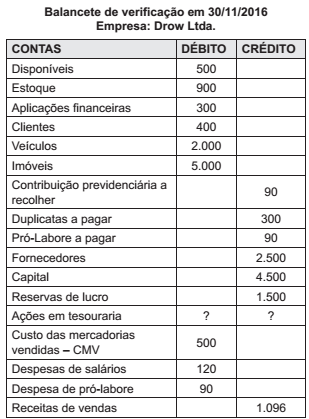

Analise a tabela a seguir

Baseado nos saldos das contas apresentados no

balancete de verificação, assinale a alternativa que

apresenta o saldo da conta Ações em tesouraria.

Julgue o item subsecutivo de acordo com a Lei n.º 6.404/1976 e suas alterações.

O reembolso, que consiste na aquisição, pela companhia,

de suas próprias ações, acarretará redução de capital se

se der à conta do capital social e, em 120 dias, essas

ações não forem recolocadas.

No que diz respeito a balancete, julgue o item que se segue.

Na conversão de debêntures em ações, a diferença entre

o preço de emissão das ações sem valor nominal e a

importância destinada à formação do capital social

constitui reserva de capital que integra o patrimônio

líquido.

Acerca de contabilidade geral, julgue o item.

A companhia deverá indicar, em suas notas explicativas,

os investimentos em cada coligada ou controlada

quando seu valor contábil for de, no mínimo, 10% do

valor do patrimônio líquido da companhia.

Acerca de contabilidade geral, julgue o item.

A equação patrimonial que traduz com mais propriedade

a teoria da entidade é ativo – passivo = patrimônio

líquido.

Analise os itens a seguir:

Dados para a escrituração das operações abaixo:

1. No dia 01/03/2016, foi constituída uma empresa sob a forma de sociedade anônima. Na Assembleia Geral de Constituição, foi determinado que o capital social da empresa seria de R$ 14.000.000,00, constituído em ações ordinárias no valor total de R$ 12.000.000,00 e ações preferenciais no valor total de R$ 2.000.000,00.

2. No dia 13/03/2016, o capital social da empresa foi subscrito pelas seguintes pessoas:

José da Silva: R$ 6.600.000,00 em ações

ordinárias.

José da Silva: R$ 6.600.000,00 em ações

ordinárias.

João dos Santos: R$ 5.400.000,00, sendo

R$ 1.000.000,00 em ações preferenciais.

João dos Santos: R$ 5.400.000,00, sendo

R$ 1.000.000,00 em ações preferenciais.

3. No dia 31/03/2016, o capital social da empresa foi integralizado da seguinte maneira:

O sócio José da Silva integralizou em

Mercadorias para Revenda R$ 6.600.000,00;

O sócio José da Silva integralizou em

Mercadorias para Revenda R$ 6.600.000,00;

O sócio João dos Santos integralizou com

um terreno, onde seria edificada a empresa,

no valor de R$ 4.400.000,00 e o restante em

dinheiro.

O sócio João dos Santos integralizou com

um terreno, onde seria edificada a empresa,

no valor de R$ 4.400.000,00 e o restante em

dinheiro.

Assinale a alternativa que apresenta o valor da subscrição do capital na data 01/03/2016.

Considere os seguintes dados:

O valor a ser destacado para constituição da Reserva Legal

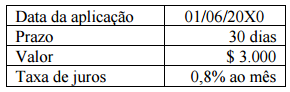

Em 01/07/20X0, foi efetuado o lançamento do regaste de aplicação financeira com as seguintes características:

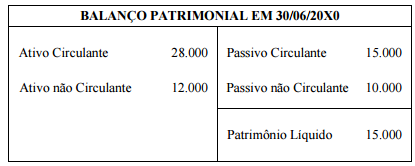

Após o levantamento de novo Balanço Patrimonial, o saldo do Patrimônio Líquido em 01/07/20X0 totalizou

Venda de mercadorias no total de R$ 40.000,00, sendo recebidos 75% no ato da venda e o restante será recebido em 60 dias. Pagamento do aluguel do prédio comercial referente ao mês anterior, no valor de R$ 10.000,00. Baixa do estoque de mercadorias vendidas, considerando que, de um total de 12.000 unidades em estoque, foram vendidas 10.000 unidades e o saldo monetário em estoque, antes das vendas era de R$ 24.000,00.

Considerando apenas essas operações e que, do lucro líquido do exercício, 70% foram destinados à formação e reservas de lucros e o restante para pagamento de dividendos, é CORRETO afirmar que os valores de reservas de lucros e dividendos a pagar pertinentes a esses eventos correspondem, respectivamente, a