Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

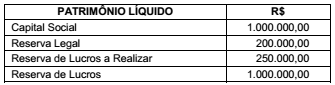

A Empresa Retentora S.A. apresentou em 2015 a composição patrimonial a seguir:

A assembleia deverá

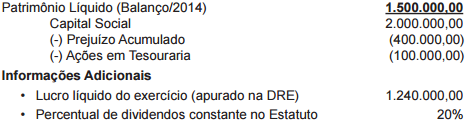

Uma empresa apresenta as seguintes informações parciais sobre seu balanço:

Capital social: R$ 2.000.000,00

Capital a integralizar: R$ 100.000,00

Perda estimada com

crédito de liquidação duvidosa: R$ 25.000,00

Reserva de lucros: R$ 180.000,00

Dividendos a pagar: R$ 150.000,00

Reserva de contingência: R$ 50.000,00

Ativo circulante: R$ 1.250.000,00

Reserva legal: R$ 95.000,00

Contas a pagar: R$ 32.000,00

O total do patrimônio líquido é:

À Contabilidade interessa representar todos os fatos que afetam a posição financeira da entidade, como a compra de produtos, a prestação de serviços, a receita e assim por diante. Analise as afirmativas seguintes.

I. Podemos descrever a igualdade contábil da seguinte forma: Patrimônio Líquido = Ativo – Passivo. Por essa expressão, o patrimônio líquido é considerado como um ativo líquido.

II. Uma entidade aumenta seu patrimônio líquido quando ocorre aumento de capital, ou seja, quando os acionistas/quotistas investem mais recursos na empresa, ou quando a entidade consegue obter receita acima da despesa.

III. A receita geralmente aumenta o ativo de uma entidade, sem aumentar seu passivo, por meio da entrega de produtos ou serviços; já uma despesa corresponde ao inverso da receita, reduzindo o patrimônio líquido.

Pode-se afirmar que:

Considerando-se as informações recebidas e as determinações contidas na lei das sociedades por ações, o valor da reserva legal a ser evidenciada no Patrimônio Líquido da Companhia, em 2015, em reais, é

Uma Companhia que foi constituída em 1 de fevereiro de 2013, com o capital social totalmente integralizado de R$ 200.000,00, informou os seguintes percentuais de inflação:

2/fevereiro/2013 a 1/fevereiro/2014 8,00%

2/fevereiro/2014 a 1/fevereiro/2015 10,50%

Considerando-se exclusivamente os dados apresentados e o reconhecimento do inflacionário sobre o patrimônio da empresa, provocados pela correção integral das demonstrações contábeis, o valor do capital social da Companhia, no balanço levantado em 1/fevereiro/2015, em reais, é

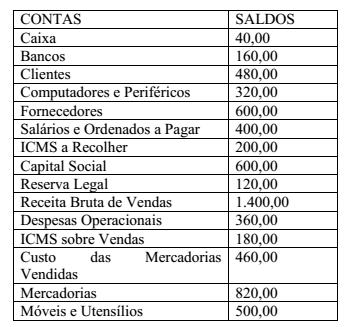

A tabela anterior apresenta os saldos relativos às contas

patrimoniais destinadas ao levantamento de balancete de

encerramento de uma empresa hipotética, faltando registrar

o resultado apurado no encerramento desse exercício social.

A partir dessas informações, julgue o item a seguir.

O patrimônio líquido após a apuração do resultado

do exercício é superior a R$ 10.400.

Considere os dados a seguir:

Conta Saldo R$

Caixa 5.000,00

Bancos 15.000,00

Capital Social 180.000,00

Despesas Gerais 50.000,00

Duplicatas a Pagar 70.000,00

Duplicatas a Receber 80.000,00

Custo das Mercadorias Vendidas 200.000,00

Imóveis 60.000,00

Máquinas e Equipamentos 40.000,00

Lucros acumulados 40.000,00

Vendas 320.000,00

Neste caso pode-se afirmar que o Patrimônio Líquido é de:

Com base na Lei nº 6.404/76, referente ao Patrimônio Líquido, julgue os itens abaixo e marque V para verdadeiro e F para falso.

I. As contas constituídas pela apropriação de lucros da companhia serão classificados como reservas de lucros

II. As ações em tesouraria deverão ser destacadas no balanço na conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

III. A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

IV. O resultado da correção monetária do capital realizado, enquanto não capitalizado, será ainda registrado como reserva de capital

V. Enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valores atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, nos casos previstos nesta Lei, ou em normas expedidas pela Comissão de Valores Mobiliários, com base na competência conferida pelo § 3° do art. 177 desta Lei, serão classificadas como ajustes de avaliação patrimonial.

Assinale a alternativa que corresponde à sequência CORRETA.

O livro Razão da empresa Educação S/A encerrou o exercício social com as seguintes informações:

A empresa, ao elaborar o seu Balanço Patrimonial, utilizando-se das contas e dos respectivos

saldos acima, apresentará um patrimônio líquido de

A Cia. K, que possuía dois sócios, apresentava o seguinte balanço patrimonial:

Os dois sócios se desentenderam e decidiram cindir a empresa, formando a Cia. L e a Cia. M.

Na data, verificou-se que o valor justo do terreno era de

R$ 40.000. Além disso, os sócios acordaram que a Cia. L ficaria

com o caixa e os estoques enquanto a Cia. M ficaria com o

terreno.