Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

Uma Sociedade Empresária foi constituída em 2.1.2017. O estatuto fixou o valor de R$1.000.000,00 como capital social a ser integralizado 40% no ano de 2017 e 60% no ano de 2018.

No ato da constituição, 40% do capital subscrito foi integralizado da seguinte forma:

✓ Integralização em dinheiro mediante depósito bancário: R$300.000,00

✓ Integralização em móveis de uso avaliados, na forma da Lei n.º 6.404/76, em R$100.000,00

Considerando-se apenas as informações apresentadas, após o registro contábil da subscrição do capital e da integralização, é CORRETO afirmar que, em janeiro de 2017, a Sociedade Empresária apresenta no Patrimônio Líquido:

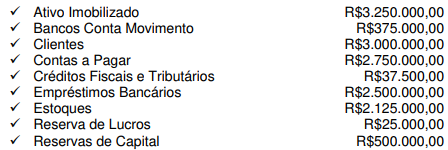

Uma Sociedade Empresária apresentou, em 31.12.2016, as seguintes informações de grupos de contas em valores líquidos, após a apuração e distribuição de resultados:

Sabe-se que a relação de saldos não está completa e que o saldo da conta Capital Social não foi informado.

Considerando-se apenas as informações apresentadas, os valores do

Patrimônio Líquido e do Capital Social são, respectivamente:

Uma Sociedade Empresária foi constituída, em 10.12.2016, com a subscrição de 200.000 ações pelo valor nominal de R$3,50 cada uma.

Parte do Capital Subscrito foi integralizado, na mesma data, mediante 20% em dinheiro, 15% em mercadorias para revenda e 35% em veículos.

Considerando-se apenas as informações apresentadas é CORRETO afirmar que:

A empresa Jacarandá Ltda. apresentou em seu patrimônio os seguintes saldos contábeis ao final do exercício de 2016:

- Caixa: R$ 800.000,00.

- Fornecedores: R$ 250.000,00.

- Capital Social: R$ 550.000,00.

Durante o mês de janeiro de 2017, foram realizadas pela empresa as seguintes operações:

I. Aquisição, à vista, de mercadorias para revenda: R$ 100.000,00.

II. Aquisição, à vista, de imobilizado: R$ 200.000,00.

III. Venda, a prazo, de 50% do estoque de mercadorias: R$ 80.000,00.

IV. Pagamento de despesas administrativas: R$ 20.000,00.

Com base nas informações acima e desconsiderando a incidência de tributos sobre as operações, o valor do Patrimônio Líquido da empresa Jacarandá Ltda., após as operações realizadas em janeiro de 2017, será

Uma companhia comprou suas próprias ações para manter em tesouraria e, em momento posterior, as vendeu por valor 50% superior ao valor da compra.

Nessa situação hipotética, os custos de corretagem de compra das ações e a diferença positiva entre o custo de aquisição das ações e o valor de venda devem ser reconhecidos, respectivamente, como

Uma empresa, ao final do exercício social de 2016, apurou lucro líquido de R$ 100 mil e apresentou, no balanço patrimonial de 31/12/2016, capital social de R$ 300 mil, saldo da reserva legal de R$ 58 mil e prejuízos acumulados de R$ 40 mil.

Nessa situação, considerando as destinações para reserva legal, 10% para reserva de contingência, 20% para reserva estatutária, R$ 4 mil para reserva de incentivo fiscal, R$ 6 mil para reserva de lucros específica, e se o estatuto da empresa for omisso, então o valor mínimo de dividendos a serem distribuídos será igual a

A Cia. ABC emitiu, em 2016, títulos patrimoniais no valor de R$ 200.000,00, tendo procura satisfatória. No processo de captação de recursos, a empresa incorreu em custos de transação vinculados à emissão no valor de R$ 10.000,00.

Os custos de transação devem ser contabilizados como

De acordo com o CPC 26 – R1 e na Legislação Societária, a entidade deve apresentar a Demonstração das Mutações do Patrimônio Líquido. Com base nos saldos das contas abaixo em X1 e nos lançamentos contábeis apresentados, responda a questão.

I. Houve aumento de capital da seguinte forma: recursos dos sócios no valor de R$150.000,00, Reserva de Capital de R$150.000,00 e da Reserva Legal R$60.000,00.

II. O Lucro Líquido do Exercício de X2 foi de $650.000,00.

III. A Reserva legal foi constituída de acordo com Lei 6.404/76.

IV. 15% do lucro líquido foi transferido para Reserva Estatutária.

V. Houve reversão de Reserva p/ Contingências no valor de $35.000,00.

VI. Houve nova constituição de Reserva para contingências

de 20% do Lucro Líquido.

Com base nas informações, analise as afirmativas abaixo:

I. O saldo da conta LPA em X2 foi de R$725.000,00.

II. O saldo fnal do PL em X2 foi de R$3.335.000,00.

III. O saldo da conta Reserva de Lucros em X2 foi de R$450.000,00.

Assinale a alternativa correta.

De acordo com o CPC 26 – R1 e na Legislação Societária, a entidade deve apresentar a Demonstração das Mutações do Patrimônio Líquido. Com base nos saldos das contas abaixo em X1 e nos lançamentos contábeis apresentados, responda a questão.

I. Houve aumento de capital da seguinte forma: recursos dos sócios no valor de R$150.000,00, Reserva de Capital de R$150.000,00 e da Reserva Legal R$60.000,00.

II. O Lucro Líquido do Exercício de X2 foi de $650.000,00.

III. A Reserva legal foi constituída de acordo com Lei 6.404/76.

IV. 15% do lucro líquido foi transferido para Reserva Estatutária.

V. Houve reversão de Reserva p/ Contingências no valor de $35.000,00.

VI. Houve nova constituição de Reserva para contingências

de 20% do Lucro Líquido.

OBSERVE OS EVENTOS A SEGUIR QUE AFETAM A CONTABILIDADE DE UMA ENTIDADE.

I. A empresa Vende Bem S/A. inicia suas atividades com um capital de R$ 450.000,00, integralizados em dinheiro.

II. Logo após sua criação, foram adquiridos computadores para seus colaboradores. O valor total da compra foi de R$ 60.000,00, sendo pagos 50% à vista, e os outros 50% a serem pagos em 60 dias.

II. A empresa Vende Bem S/A. adquiriu um caminhão no valor de R$ 300.000,00, para transportar suas mercadorias o qual será pago em 30, 60 e 90 dias.

IV. Foram adquiridas mercadorias para a revenda no valor de R$ 100.000,00, pagando R$ 20.000,00 no ato, e o restante a ser pago em 30 e 60 dias.

V. A empresa Vende Bem S/A. pagou o aluguel do mês vencido no valor de R$ 2.000,00, aos quais deverão ser acrescidos 10% de juros por atraso.

VI. A empresa vendeu as mercadorias adquiridas por R$ 100.000,00 com um lucro de 30%, recebendo tudo à vista.

VII. Foi paga a segunda parcela referente à compra dos computadores com um desconto de 5% por antecipação.

COM BASE NESSES FATOS CONTÁBEIS, RESPONDA ÀSQUESTÃO

O Patrimônio Líquido da Cia. VIP, em 31/12/2015, era composto das seguintes contas e respectivos saldos:

Capital Social: .................................................................................. R$ 500.000,00

Reserva Legal: ................................................................................. R$ 70.000,00

Reserva Estatutária: ......................................................................... R$ 50.000,00

No ano de 2016, o lucro líquido apurado pela Cia. VIP foi R$ 150.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da Cia. estabelece a seguinte destinação:

Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei.

Retenção de Lucros: saldo remanescente aprovado em assembleia de acionistas.

Sabe-se que R$ 40.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. VIP e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei em relação aos dividendo mínimo obrigatórios.

O valor

A empresa Pássaro Azul S.A. foi constituída em 1 janeiro de 2017 para comercialização de cereais pela internet. A sociedade é formada por quatro acionistas que se comprometeram a integralizar sua parcela de capital social, da seguinte forma:

Acionista 1 - Transferiu imóvel para funcionamento do centro administrativo

Acionista 2 - Entregou em dinheiro o total de sua subscrição

Acionista 3 - Transferiu imóvel para posterior venda

Acionista 4 - Assumiu compromisso de integralizar sua parte em 36 parcelas

Na empresa Pássaro Azul S.A., o

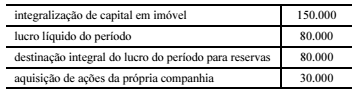

Na demonstração das mutações do patrimônio líquido de uma sociedade empresária, o patrimônio líquido no início do ano de 2016 era de R$ 300.000. Ao longo de 2016, foram registradas as ocorrências mostradas na tabela a seguir, em que os valores são expressos em reais.

Na situação apresentada, o saldo do patrimônio líquido no final do

exercício de 2016 foi de