Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

Sobre Demonstrações Financeiras é CORRETO afirmar que:

1. Balanço Patrimonial. 2. Demonstração das Mutações do Patrimônio Líquido. 3. Demonstração dos Fluxos de Caixa. 4. Demonstração do Resultado. 5. Demonstração do Valor Adicionado.

( ) Contém informações sobre a capacidade da entidade gerar caixa e equivalentes de caixa, assim como as necessidades da entidade de utilização desses fluxos de caixa.

( ) Demonstra o montante de todas receitas, despesas, custos, perdas e ganhos que a entidade obteve em determinado período e através do confronto desses fatos apresentar o resultado obtido, proporcionando aos usuários da informação contábil a apuração do lucro ou prejuízo.

( ) Apresenta o percentual de representação participativa decorrente da distribuição da riqueza das entidades, proporcionando aos usuários das informações contábeis descrições sobre itens que não se enquadram nos critérios de reconhecimento das demais demonstrações.

( ) Detalha todas as variações do capital próprio durante o exercício, proporcionando, assim, aos usuários da informação contábil clareza sobre a forma que está sendo destinados os resultados da entidade.

( ) Sintetiza as informações patrimoniais, com as contas analíticas totalizadas, proporcionando, dessa forma, ao usuário da informação contábil, uma visão global do patrimônio.

A sequência está correta em

A entidade cujas demonstrações contábeis estão em conformidade com os Pronunciamentos Técnicos, Interpretações e Orientações do Comitê de Pronunciamentos Contábeis (CPC) deve declarar de forma explícita e sem reservas essa conformidade

Com relação aos demonstrativos contábeis, analise a frase abaixo:

"informa a movimentação ocorrida nas contas do Patrimônio Líquido a partir do saldo final de cada conta do exercício anterior até chegar ao saldo final do exercício em análise."

Assinale a alternativa que indica o nome correto para o conceito apresentado:

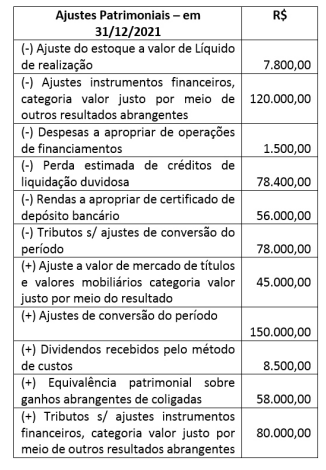

Considerando-se apenas as informações apresentadas na tabela, e de acordo com o CPC 26 (R1) – Apresentação das Demonstrações Contábeis –, sabe-se que o lucro líquido do exercício em 31/12/2021 foi de R$ 250.000,00.

É correto afirmar que o saldo da Demonstração de Resultado Abrangente, em reais, em 31/12/2021, foi de

I. O saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial. II. As reversões de reservas e o lucro líquido do exercício. III. Os rendimentos ganhos no período, o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social. IV. As transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Estão CORRETAS apenas as assertivas:

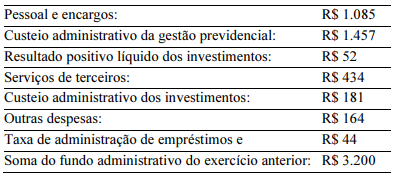

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

Houve reversão de fundo administrativo no período.

( )As notas explicativas devem apresentar informação acerca da base para a elaboração das demonstrações contábeis e das políticas contábeis significativas utilizadas pela empresa.

( )Uma política contábil é considerada significativa apenas quando os valores associados a ela forem relevantes.

( )As empresas não devem divulgar em suas notas explicativas informações acerca dos pressupostos relativos ao futuro, e outras fontes principais da incerteza das estimativas à data do balanço, que tenham risco significativo de provocar modificação material nos valores contábeis de ativos e passivos.

( )As entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem seus objetivos, políticas e processos de gestão de capital.

( )Se uma empresa for constituída por tempo determinado, ela deve divulgar nas notas explicativas, a informação a respeito do tempo de duração, se esta informação não foi divulgada em outro local.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

No ano de X0, a sociedade empresária auferiu lucro líquido de R$100.000. Do valor, R$ 5.000 foram destinados à constituição da reserva legal, R$30.000 foram distribuídos aos acionistas e o restante foi retido na sociedade, em Reservas para Expansão.

Assinale a opção que indica o saldo total apresentado na Demonstração das Mutações do Patrimônio Líquido da sociedade empresária em 31/12/X0.