Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

Ano: 2023

Banca:

Instituto Referência

Órgão:

SEROPREVI - RJ

Prova:

Instituto Referência - 2023 - SEROPREVI - RJ - Analista de Controle Interno |

Q2460931

Contabilidade Geral

Podemos entender sociedades por ações como uma

empresa que divide seu capital em ações, limitando a

responsabilidade dos acionistas ao valor das mesmas. Em

conformidade com a Lei nº 6.404 de 76, que dispõe sobre as

sociedades por ações, é CORRETO afirmar que a assembleia

geral pode, entre outras, ser convocada por qualquer

acionista, quando os administradores retardarem a

convocação, nos casos previstos em lei ou no estatuto, por

mais de:

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Cabaceiras - PB

Prova:

CPCON - 2023 - Prefeitura de Cabaceiras - PB - Auditor Fiscal de Tributos |

Q2371081

Contabilidade Geral

Sobre demonstrações contábeis, julgue as proposições a seguir:

I- Resultado abrangente compreende todos os componentes da demonstração do resultado e da demonstração das mutações do patrimônio líquido.

II- Demonstrações contábeis de propósito geral (referidas simplesmente como demonstrações contábeis) são aquelas cujo propósito reside no atendimento das necessidades informacionais de usuários externos que não se encontram em condições de requerer relatórios especificamente planejados para atender às suas necessidades peculiares.

III- A entidade deve elaborar as suas demonstrações contábeis, inclusive para a demonstração dos fluxos de caixa, utilizando-se do regime de competência.

IV- Notas explicativas contêm informação adicional em relação à apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

Assinale a alternativa que indica apenas as afirmativas CORRETAS:

I- Resultado abrangente compreende todos os componentes da demonstração do resultado e da demonstração das mutações do patrimônio líquido.

II- Demonstrações contábeis de propósito geral (referidas simplesmente como demonstrações contábeis) são aquelas cujo propósito reside no atendimento das necessidades informacionais de usuários externos que não se encontram em condições de requerer relatórios especificamente planejados para atender às suas necessidades peculiares.

III- A entidade deve elaborar as suas demonstrações contábeis, inclusive para a demonstração dos fluxos de caixa, utilizando-se do regime de competência.

IV- Notas explicativas contêm informação adicional em relação à apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

Assinale a alternativa que indica apenas as afirmativas CORRETAS:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338603

Contabilidade Geral

Com base na Lei nº 6.404/76, a

demonstração dos lucros ou prejuízos

acumulados (DLPA) deve

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338598

Contabilidade Geral

As companhias abertas deverão elaborar e

divulgar, juntamente com suas demonstrações

financeiras, as demonstrações consolidadas. De

acordo com a Lei nº 6.404/76, o critério

estabelecido para o cumprimento dessa

obrigatoriedade é:

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337382

Contabilidade Geral

De acordo com a NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, assinale a opção que indica a

informação que pode ser apresentada tanto na Demonstração

das Mutações do Patrimônio Líquido como nas Notas

Explicativas.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323183

Contabilidade Geral

A Cia. X é controladora da Cia. Y. O final do período das

demonstrações contábeis da Cia. X é 30/11, enquanto o da Cia. Y

é 31/01.

Considerando ser praticável a elaboração de demonstrações contábeis adicionais em outras datas, a fim de elaboração das Demonstrações Consolidadas, é correto afirmar que

Considerando ser praticável a elaboração de demonstrações contábeis adicionais em outras datas, a fim de elaboração das Demonstrações Consolidadas, é correto afirmar que

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322123

Contabilidade Geral

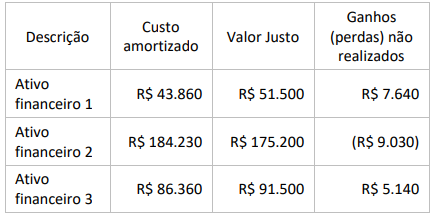

Uma empresa comercial adquiriu três ativos financeiros para

receber o principal e juros. O modelo de negócios de gestão dos

ativos financeiros objetiva receber os fluxos de caixa contratuais.

Observe as seguintes descrições:

Considerando-se as informações apresentadas, a empresa deve:

Considerando-se as informações apresentadas, a empresa deve:

Ano: 2023

Banca:

IBFC

Órgão:

CET-Santos

Prova:

IBFC - 2023 - CET-Santos - Analista de Gestão - Contábil/Financeira/Contador |

Q2303435

Contabilidade Geral

O objetivo da consolidação das demonstrações

contábeis é apresentar a situação econômico-financeira de todo o grupo econômico, como se

este fosse uma única empresa. As

demonstrações contábeis que devem ser

consolidadas são:

I. Balanço Patrimonial - BP.

II. Demonstração de Resultados do Exercício - DRE.

III. Demonstração do Fluxo de Caixa - DFC

IV. Demonstração das Mutações do Patrimônio Líquido - DMPL.

V. Demonstração do Valor Adicionado – DVA.

Estão corretas as afirmativas:

I. Balanço Patrimonial - BP.

II. Demonstração de Resultados do Exercício - DRE.

III. Demonstração do Fluxo de Caixa - DFC

IV. Demonstração das Mutações do Patrimônio Líquido - DMPL.

V. Demonstração do Valor Adicionado – DVA.

Estão corretas as afirmativas:

Ano: 2023

Banca:

OBJETIVA

Órgão:

CANOASTEC - RS

Prova:

OBJETIVA - 2023 - CANOASTEC - RS - Contador |

Q2297695

Contabilidade Geral

Em relação à Demonstração de Lucros ou Prejuízos

Acumulados (DLPA), assinalar a alternativa CORRETA:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CORE-TO

Prova:

Instituto Consulplan - 2023 - CORE-TO - Assistente Administrativo |

Q2291468

Contabilidade Geral

Qualquer que seja o método de análise das demonstrações financeiras deverá sempre ser considerado o aspecto mais importante

dos objetivos pelos quais a análise está sendo implementada. Isto é, deverão sempre estar focadas as grandes variações e tentar

explicá-las com uma análise detalhada da performance da empresa objeto da análise. A análise que demonstra a capacidade de

geração de recursos e de maximização de resultados pela empresa denomina-se:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Fiscal Contador |

Q2287911

Contabilidade Geral

No ano de 2022, uma sociedade empresária reconheceu R$ 200.000,00 a título de juros sobre capital próprio. O fato é apresentado

nas demonstrações contábeis da sociedade empresária, em 2022, como:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TBG

Prova:

CESPE / CEBRASPE - 2023 - TBG - Analista Júnior – Ênfase: Auditoria e Compliance |

Q2281263

Contabilidade Geral

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A demonstração do resultado do exercício, elaborada de forma dedutiva, apresenta resultados abrangentes que afetaram a posição patrimonial dos sócios durante o respectivo exercício.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TBG

Prova:

CESPE / CEBRASPE - 2023 - TBG - Analista Júnior – Ênfase: Auditoria e Compliance |

Q2281262

Contabilidade Geral

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A elaboração da demonstração dos lucros ou prejuízos

acumulados é facultativa.

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280024

Contabilidade Geral

Uma empresa comercial possui uma dívida de R$ 600.000, com

juros anuais de 10% por cinco anos, datada de 1º de janeiro de

2018. Os juros pagos anualmente em 31 de dezembro foram

desembolsados nas datas de vencimento de 31 de dezembro de

2018 e 2019. No entanto, durante 2020, a empresa passou por

graves dificuldades financeiras e provavelmente não pagará o

principal e os juros, a menos que algumas concessões sejam

feitas. Em 31 de dezembro de 2020, a empresa assinou um

acordo reestruturando a dívida da seguinte forma:

• Os juros de 2020 foram reduzidos para R$ 30.000 a pagar em 31 de março de 2021.

• Os pagamentos de juros anuais foram reduzidos para R$ 40.000 por ano em 2021 e 2022.

• O valor do principal foi reduzido para R$ 400.000.

Considerando-se as informações apresentadas, o valor do ganho que a empresa deve divulgar sobre a reestruturação da dívida em sua demonstração de resultados para o ano encerrado em 31 de dezembro de 2020 é de:

• Os juros de 2020 foram reduzidos para R$ 30.000 a pagar em 31 de março de 2021.

• Os pagamentos de juros anuais foram reduzidos para R$ 40.000 por ano em 2021 e 2022.

• O valor do principal foi reduzido para R$ 400.000.

Considerando-se as informações apresentadas, o valor do ganho que a empresa deve divulgar sobre a reestruturação da dívida em sua demonstração de resultados para o ano encerrado em 31 de dezembro de 2020 é de:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275366

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Caso a entidade apresente as movimentações em outros resultados abrangentes como parte da demonstração de mutações do patrimônio líquido, ela estará dispensada de apresentar, à parte, uma demonstração de outros resultados abrangentes.

Caso a entidade apresente as movimentações em outros resultados abrangentes como parte da demonstração de mutações do patrimônio líquido, ela estará dispensada de apresentar, à parte, uma demonstração de outros resultados abrangentes.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275364

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

A demonstração do resultado abrangente é composta por todas as mutações sofridas pelo patrimônio líquido, exceto as transações de capital com os sócios.

A demonstração do resultado abrangente é composta por todas as mutações sofridas pelo patrimônio líquido, exceto as transações de capital com os sócios.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Itabuna - BA

Prova:

OBJETIVA - 2023 - Prefeitura de Itabuna - BA - Contador |

Q2274090

Contabilidade Geral

Assinalar a alternativa que apresenta o demonstrativo

que promove a integração entre o Balanço Patrimonial e a

Demonstração de Resultados do Exercício (DRE):

Q2272252

Contabilidade Geral

Os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os

ativos, os passivos e o patrimônio líquido. Estes são definidos como segue:

- Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade;

- Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos;

- Patrimônio Líquido é a participação residual nos ativos da entidade depois de deduzidos todos os seus passivos.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Considerando o trecho acima, avalie as seguintes afirmações:

I. A entidade geralmente emprega os seus ativos na produção de bens ou na prestação de serviços capazes de satisfazer os desejos e as necessidades dos consumidores. Tendo em vista que esses bens ou serviços podem satisfazer esses desejos ou necessidades, os consumidores se predispõem a pagar por eles e a contribuir assim para o capital de giro da entidade.

II. Uma característica essencial para a existência de passivo é que a entidade tenha uma obrigação presente. Uma obrigação é um dever ou responsabilidade de agir ou não de desempenhar uma dada tarefa de certa maneira. As obrigações podem ser legalmente exigíveis em consequência de contrato ou de exigências estatutárias.

III. Passivos resultam de transações ou outros eventos passados. Assim, por exemplo, a aquisição de bens e o uso de serviços dão origem a contas a pagar (a não ser que pagos adiantadamente ou na entrega) e o recebimento de empréstimo bancário resulta na obrigação de honrá-lo no vencimento. A entidade também pode ter a necessidade de reconhecer como passivo os futuros abatimentos baseados no volume das compras anuais dos clientes. Nesse caso, a venda de bens no passado é a transação que dá origem ao passivo.

IV. O montante pelo qual o patrimônio líquido é apresentado no balanço patrimonial depende da mensuração dos ativos e passivos. Normalmente, o montante agregado do patrimônio líquido somente por coincidência corresponde ao valor de mercado agregado das ações da entidade ou da soma que poderia ser obtida pela venda dos seus ativos líquidos numa base de item-por-item, ou da entidade como um todo, tomando por base a premissa da continuidade (going concern basis).

Assinale a alternativa que contenha APENAS as afirmações CORRETAS.

- Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade;

- Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos;

- Patrimônio Líquido é a participação residual nos ativos da entidade depois de deduzidos todos os seus passivos.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Considerando o trecho acima, avalie as seguintes afirmações:

I. A entidade geralmente emprega os seus ativos na produção de bens ou na prestação de serviços capazes de satisfazer os desejos e as necessidades dos consumidores. Tendo em vista que esses bens ou serviços podem satisfazer esses desejos ou necessidades, os consumidores se predispõem a pagar por eles e a contribuir assim para o capital de giro da entidade.

II. Uma característica essencial para a existência de passivo é que a entidade tenha uma obrigação presente. Uma obrigação é um dever ou responsabilidade de agir ou não de desempenhar uma dada tarefa de certa maneira. As obrigações podem ser legalmente exigíveis em consequência de contrato ou de exigências estatutárias.

III. Passivos resultam de transações ou outros eventos passados. Assim, por exemplo, a aquisição de bens e o uso de serviços dão origem a contas a pagar (a não ser que pagos adiantadamente ou na entrega) e o recebimento de empréstimo bancário resulta na obrigação de honrá-lo no vencimento. A entidade também pode ter a necessidade de reconhecer como passivo os futuros abatimentos baseados no volume das compras anuais dos clientes. Nesse caso, a venda de bens no passado é a transação que dá origem ao passivo.

IV. O montante pelo qual o patrimônio líquido é apresentado no balanço patrimonial depende da mensuração dos ativos e passivos. Normalmente, o montante agregado do patrimônio líquido somente por coincidência corresponde ao valor de mercado agregado das ações da entidade ou da soma que poderia ser obtida pela venda dos seus ativos líquidos numa base de item-por-item, ou da entidade como um todo, tomando por base a premissa da continuidade (going concern basis).

Assinale a alternativa que contenha APENAS as afirmações CORRETAS.

Q2266118

Contabilidade Geral

Na Demonstração das Mutações do Patrimônio Líquido são

apresentados fatos que decorrem de transações de capital da

entidade com os sócios que agem nessa condição, resultados

abrangentes e mutações internas.

Os fatos a seguir decorrem de transações de capital da entidade com os sócios que agem nessa condição, à exceção de um. Assinale-o.

Os fatos a seguir decorrem de transações de capital da entidade com os sócios que agem nessa condição, à exceção de um. Assinale-o.

Ano: 2023

Banca:

IADES

Órgão:

POLÍCIA CIENTÍFICA - GO

Prova:

IADES - 2023 - POLÍCIA CIENTÍFICA - GO - Perito Criminal de 3ª Classe |

Q2247558

Contabilidade Geral

Seja a equação fundamental do patrimônio A = P + PL, em que A = ativo, P = passivo exigível e PL = patrimônio líquido. Considere uma entidade que apresenta situação líquida positiva (A > P) e que tenha efetuado o lançamento contábil a seguir.

Debita - Ativo $ 100 Credita - Ativo $ 30 Credita - Passivo $ 70

Após a escrituração do lançamento contábil apresentado, no que se refere aos saldos dos componentes da equação fundamental do patrimônio, é correto afirmar que

Debita - Ativo $ 100 Credita - Ativo $ 30 Credita - Passivo $ 70

Após a escrituração do lançamento contábil apresentado, no que se refere aos saldos dos componentes da equação fundamental do patrimônio, é correto afirmar que