Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

I. Atender à definição de um dos elementos das demonstrações contábeis é o suficiente para que um item seja reconhecido nas demonstrações contábeis.

II. Um direito pode atender à definição de recurso econômico e, portanto, pode ser um ativo, mesmo se a probabilidade de que ele produza benefícios econômicos for baixa.

III. Na análise das despesas na Demonstração do Resultado do Exercício, o método da natureza da despesa pode proporcionar informação mais relevante aos usuários do que o método da função da despesa, uma vez que esta classificação pode exigir alocações arbitrárias.

IV. O resultado abrangente do período deve ser apresentado tanto na Demonstração das Mutações do Patrimônio Líquido (DMPL), quanto na Demonstração do Resultado Abrangente (DRA), dessa forma, as empresas podem apresentar a DRA somente dentro da DMPL.

Está correto somente o proposto em:

• R$ 25.000 foram destinados à constituição da reserva legal;

• R$ 50.000 foram destinados à constituição da reserva estatutária;

• R$ 10.000 foram destinados à constituição da reserva de incentivos fiscais;

• R$ 150.000 foram distribuídos como dividendos obrigatórios.

Em 2021, a companhia realizou um aumento do capital social no valor de R$ 80.000, sendo R$ 30.000 pela incorporação de reservas de lucros já existentes e R$ 50.000 com uma máquina. Houve ainda, no exercício social de 2021, a aquisição de ações de emissão da própria companhia, no valor de R$ 20.000.

Depois do correto registro contábil das operações, a Demonstração das Mutações do Patrimônio Líquido de 2021 da companhia Olímpia evidenciou um aumento no patrimônio líquido de:

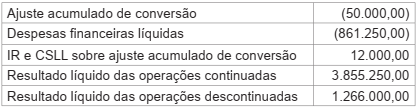

O item 81 do Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM nº 676/2011 estabelece que a entidade deve apresentar a Demonstração do Resultado do período e a Demonstração do Resultado Abrangente do período. No contexto da Demonstração do Resultado Abrangente, analise as seguintes informações apresentadas pela companhia de capital aberto YYY.

Considerando-se as informações da companhia YYY e as normas contábeis em vigor, o valor do Resultado Abrangente

do período, em reais, é

No que diz respeito à contabilidade geral, julgue o item.

Um exemplo de evento subsequente ao levantamento

das demonstrações contábeis, que exige ajuste, é a

falência de cliente posteriormente decretada, indicando

que houve perda, por redução ao valor recuperável, no

crédito, no final do período de relatório.

Acerca da contabilidade pública, julgue o item.

Nas notas explicativas às demonstrações contábeis, em havendo alteração da política contábil, resultante de modificação de normas legais, a entidade deverá simplesmente mencionar, na divulgação, que o conteúdo das notas atende às exigências da legislação vigente.

Acerca da apresentação das demonstrações financeiras, julgue o próximo item.

No caso de uma entidade entrar em processo de liquidação,

as demonstrações contábeis devem ser elaboradas no

pressuposto de não continuidade e os ativos mensurados por

valor de liquidação, valor justo líquido das despesas de

venda e custo histórico, nessa ordem.

A respeito de divulgação de informações por parte das empresas, julgue o item a seguir.

Nas demonstrações contábeis, as contas que necessitarem de

notas explicativas devem fazer referência a estas.

Relativamente à estrutura, às características e à forma de apresentação de demonstrações contábeis à luz da legislação societária e dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

As notas explicativas complementam, no que couber, as

informações apresentadas nas demais demonstrações

contábeis, independentemente da qualidade de relevância.

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A demonstração do resultado abrangente complementa a

demonstração do resultado do exercício com aqueles

resultados abrangentes que não puderam ser contemplados

nesta última.

Relativamente à elaboração das principais demonstrações contábeis utilizadas, julgue o item a seguir.

A demonstração de mutações do patrimônio líquido complementa as informações apresentadas no balanço patrimonial e na

demonstração de resultado do exercício.

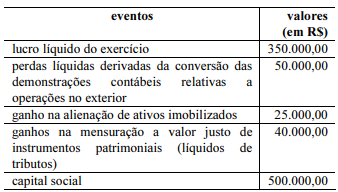

A partir das informações anteriores, é correto afirmar que, na demonstração do resultado abrangente, o valor do lucro abrangente, em reais, será igual a

I ganhos e perdas originados da conversão de demonstrações contábeis de empresas com operações com o exterior.

II ajustes originados de avaliação patrimonial e relativos a ganhos e perdas na mensuração de ativos financeiros disponíveis para venda.

III ajuste de avaliação patrimonial relativo a efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

IV ganhos e perdas atuariais em planos de pensão que geram benefícios a empregados.

V despesas antecipadas contabilizadas no ativo circulante e reconhecidas à medida que o tempo transcorre e em estrita obediência ao regime de competência.

Estão certos apenas os itens

I resultado líquido do período.

II cada item dos outros resultados abrangentes classificados conforme sua natureza.

III parcela dos outros resultados abrangentes de empresas investidas reconhecidas por meio do método de equivalência patrimonial.

IV resultado abrangente do período.

V receitas e rendimentos ganhos no período atual ou no período anterior, independentemente da sua realização em moeda.

Estão certos apenas os itens