Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

A DRA evidencia ganhos e perdas não realizados que

impactaram a posição dos acionistas ou sócios da sociedade

em determinado exercício social.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

A apresentação da DRA dentro da DMPL dispensa a

apresentação em separado da DRA.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

Nos termos da Lei n.º 6.404/1976, a DMPL é uma

demonstração contábil opcional.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

É vedada a reclassificação, para resultado do período, dos

resultados oriundos da participação em outros resultados

abrangentes de coligadas.

Em 31/12/2023, a Cia Y distribuiu R$100.000 em dividendos aos sócios.

Assinale a opção que indica o reconhecimento dos dividendos recebidos pela Cia X em suas demonstrações contábeis.

I. As demonstrações contábeis proporcionam informação da entidade acerca dos ativos, passivos, patrimônio líquido.

II. As demonstrações contábeis proporcionam informação da entidade acerca das receitas e despesas, incluindo ganhos e perdas.

III. As demonstrações contábeis proporcionam informação da entidade acerca das alterações no capital próprio mediante integralizações dos proprietários e distribuições a eles.

IV. As demonstrações contábeis proporcionam informação da entidade acerca dos fluxos de caixa.

Marque a alternativa CORRETA.

I. As empresas devem divulgar, nas notas explicativas, as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

II. As empresas devem divulgar, nas notas explicativas, os principais critérios de avaliação dos elementos patrimoniais, os investimentos em outras sociedades, quando relevantes, dentre outros.

III. As empresas devem divulgar, nas notas explicativas, informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

IV. As empresas devem divulgar, nas notas explicativas, informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

Julgue as assertivas e marque a alternativa CORRETA.

- Apresentar informação acerca da base para a elaboração das demonstrações contábeis e das políticas contábeis específicas utilizadas.

- Divulgar a informação requerida pelos Pronunciamentos Técnicos, orientações e interpretações do CPC que não tenha sido apresentada nas demonstrações contábeis.

- Prover informação adicional que não tenha sido apresentada nas demonstrações contábeis, mas que seja relevante para sua compreensão.

As informações apresentadas trata-se do conceito de:

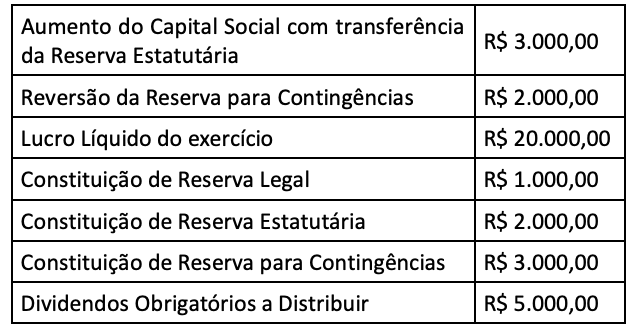

Capital Social = R$ 45.000,00;

Reserva Legal = R$ 1.000,00;

Reserva Estatutária = R$ 8.000,00;

Reserva para Contingências = R$ 2.000,00;

Lucros e Prejuízos Acumulados = R$ 10.000,00.

Durante o exercício social de 2021 ocorreram os seguintes eventos:

Considerando somente as informações apresentadas, é correto afirmar que a Demonstração das Mutações do Patrimônio Líquido em 31/12/2021 deverá apresentar

I. A entidade deve evidenciar, na demonstração das mutações do patrimônio líquido, o montante dos dividendos por ação do capital social e os resultados abrangentes e não abrangentes.

II. A entidade deve apresentar, na demonstração de lucros ou prejuízos acumulados, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante dos dividendos por ação, bem como os resultados abrangentes.

III. A redução por ações próprias adquiridas ou acréscimo por sua venda são fatos contábeis que geram alteração no total do patrimônio líquido da entidade.

IV. A demonstração de lucros ou prejuízos acumulados discriminará as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Estão CORRETOS:

I. A princípio, receitas e despesas incluídas na demonstração do resultado abrangente no período são reclassificadas da demonstração do resultado abrangente para a demonstração do resultado, em período futuro. Se isso resultar na demonstração do resultado, fornecer informações mais relevantes ou fornecer representação mais fidedigna do desempenho financeiro da entidade para esse período futuro.

II. A entidade deve divulgar o montante do efeito tributário relativo a cada componente de outros resultados abrangentes, incluindo os ajustes de reclassificação na demonstração do resultado abrangente ou nas notas explicativas. Nessa demonstração, os resultados devem ser apresentados líquidos dos seus respectivos efeitos tributários. Os efeitos devem figurar exclusivamente nas notas explicativas.

III. A demonstração do resultado e outros resultados abrangentes (demonstração do resultado abrangente) devem apresentar, além das seções da demonstração do resultado e de outros resultados abrangentes: o total do resultado (do período), o total de outros resultados abrangentes e o resultado abrangente do período, sendo o total do resultado e de outros resultados abrangentes.

Estão corretas as afirmativas

I. O termo “entidade econômica” é utilizado na norma para definir, para fins de demonstrações contábeis, um grupo de entidades que inclui a entidade controladora e quaisquer entidades controladas.

II. A entidade deve divulgar, nas notas explicativas, informação acerca dos principais pressupostos relativos ao futuro e de outras abordagens principais a respeito da incerteza das estimativas à data das demonstrações contábeis, que tenham risco significativo de provocar ajuste material nos valores contábeis de ativos e de passivos durante o próximo período.

III. Políticas contábeis inadequadas podem ser convalidadas em razão de sua divulgação, seja por meio de notas explicativas ou qualquer outra divulgação explicativa.

Quais estão corretas?

Nos termos da normatização vigente, as sociedades de capital aberto devem, ao fim de cada exercício social, elaborar e divulgar as seguintes Demonstrações Contábeis, EXCETO:

A empresa Perelandra Ltda, durante determinado exercício financeiro, vendeu 500 unidades do seu produto ao preço unitário de R$ 5,00. Outras informações a respeito da entidade durante o respectivo exercício:

- Abatimentos sobre vendas: R$ 100,00

- Impostos sobre vendas: R$ 250,00

- Descontos Condicionais Concedidos: R$ 150,00

- Estoque inicial de produtos: R$ 700,00

- Compras do período: R$ 20,00

- Estoque final de produtos: R$ 80,00

Sabendo que essas foram as únicas informações relevantes durante o período, assinale qual o Resultado Operacional Bruto da empresa.

A demonstração do resultado deve incluir itens que apresentam os seguintes valores do período contábil, EXCETO:

São informações passíveis de divulgação em notas explicativas, EXCETO:

Em 31/12/2021, dados obtidos nos Demonstrativos Contábeis da Organização REW indicaram a seguinte situação de contas e saldos:

Conta |

Saldo (em R$) |

Vendas Líquidas |

96.000.000 |

Ativo Total |

192.000.000 |

Passivo Exigível Total |

72.000.000 |

Custo das Mercadorias Vendidas |

37.500.000 |

Patrimônio Líquido |

120.000.000 |

Lucro Líquido |

9.600.000 |

Considerando os dados em questão, conclui-se que a Taxa de Retorno do Patrimônio Líquido (ROE) é de:

É dever do contribuinte escriturar o livro de apuração do lucro real em meio digital, que deverá conter:

O Lucro Real é o lucro líquido do exercício ajustado pelas adições e exclusões, com esta definição indique a alternativa que caracteriza uma adição ao lucro líquido do exercício para efetuar este ajuste: