Questões de Concurso

Sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 477 questões

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68922

Contabilidade Geral

Assinale a alternativa correta em relação ao conceito do MEP (método da equivalência patrimonial).

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68914

Contabilidade Geral

A empresa Investidora Nordeste é detentora de 80% do total das ações da empresa investida Ceará e 60% do total das ações da empresa investida Bahia. O patrimônio líquido em 31/12/2008 da Nordeste era de R$ 650.000,00; da Ceará era de R$ 450.000,00 e da empresa Bahia, R$ 630.000,00. Durante o ano de 2009, a empresa Nordeste vendeu, com uma margem de lucro de 30%, R$ 25.500,00 em mercadorias para a empresa Ceará e R$ 11.000,00 para a empresa Bahia. Todas as vendas da Investidora para as Investidas ficaram nos estoques das investidas. Também durante 2009, a empresa Ceará vendeu mercadorias para a Investidora e obteve um lucro de R$ 15.000,00 com essas vendas, sendo que 60% dessas mercadorias ficaram em estoques na Investidora. A Bahia vendeu mercadorias para a investidora e obteve um lucro de R$ 28.000,00 com essas vendas, sendo que 30% dessas mercadorias ficaram em estoque na Investidora. O lucro da Ceará, obtido em 31/12/2009, foi de R$ 72.000,00 e da empresa Bahia, foi de R$ 68.000,00.

Qual o valor da conta investimentos avaliado pelo método da equivalência patrimonial registrada na contabilidade da empresa Nordeste, em 31/12/2009?

Qual o valor da conta investimentos avaliado pelo método da equivalência patrimonial registrada na contabilidade da empresa Nordeste, em 31/12/2009?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68912

Contabilidade Geral

A empresa Investidora Paraná é detentora de 85% do total das ações da empresa investida Londrina e 65% do total das ações da empresa investida Maringá. O patrimônio líquido em 31/12/2008 da Paraná era de R$ 800.000,00; da Londrina era de R$ 310.000,00 e da empresa Maringá, R$ 430.000,00. No balanço de 31/12/2009, a empresa Londrina obteve um lucro de R$ 52.000,00 e destinou 30% desse lucro como dividendos propostos para serem pagos em 2010, enquanto a empresa Maringá obteve um lucro de R$ 58.000,00 e destinou 40% desse lucro como dividendos propostos para também serem pagos em 2010.

Durante o transcorrer do ano de 2009, a empresa Paraná vendeu, com uma margem de lucro de 30%, R$ 45.500,00 em mercadorias para a empresa Londrina e R$ 31.000,00 para a empresa Maringá. Todas as vendas da Investidora para as Investidas ficaram nos estoques das investidas. A investida Londrina vendeu mercadorias para a investidora durante o ano de 2009 e obteve um lucro de R$ 18.000,00, enquanto a empresa Maringá obteve um lucro de R$ 32.000,00 com vendas para a controladora. Essas vendas (adquiridas das controladas) foram revendidas para terceiros durante o ano de 2009, pela controladora. Sabe-se que a empresa Paraná avalia seus investimentos pelo MEP - Método da Equivalência Patrimonial.

Qual o valor total da conta investimentos registrado na contabilidade da empresa Paraná, em 31/12/2009?

Durante o transcorrer do ano de 2009, a empresa Paraná vendeu, com uma margem de lucro de 30%, R$ 45.500,00 em mercadorias para a empresa Londrina e R$ 31.000,00 para a empresa Maringá. Todas as vendas da Investidora para as Investidas ficaram nos estoques das investidas. A investida Londrina vendeu mercadorias para a investidora durante o ano de 2009 e obteve um lucro de R$ 18.000,00, enquanto a empresa Maringá obteve um lucro de R$ 32.000,00 com vendas para a controladora. Essas vendas (adquiridas das controladas) foram revendidas para terceiros durante o ano de 2009, pela controladora. Sabe-se que a empresa Paraná avalia seus investimentos pelo MEP - Método da Equivalência Patrimonial.

Qual o valor total da conta investimentos registrado na contabilidade da empresa Paraná, em 31/12/2009?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68911

Contabilidade Geral

No que tange a investimentos permanentes, podem a ser avaliados pelo MEP (método da equivalência patrimonial) os investimentos:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68910

Contabilidade Geral

A empresa Santa Catarina é detentora de 60% do total das ações da empresa Blumenau e 70% do total das ações da empresa Joinville. O patrimônio líquido em 31/12/2008 da empresa Santa Catarina era de R$ 650.000,00; da Blumenau era de R$ 220.000,00 e da empresa Joinville, R$ 250.000,00. No balanço de 31/12/2009, a empresa Blumenau obteve um lucro de R$ 85.000,00 e destinou 20% desse lucro como dividendos propostos para serem pagos em 2010. Em 31/12/2009, a empresa Joinville obteve um lucro de R$ 115.000,00 e destinou 90% como dividendos propostos para serem pagos em 2010.

Qual o valor total da receita de equivalência patrimonial que foi registrada na contabilidade da empresa Santa Catarina, em 31/12/2009?

Qual o valor total da receita de equivalência patrimonial que foi registrada na contabilidade da empresa Santa Catarina, em 31/12/2009?

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61689

Contabilidade Geral

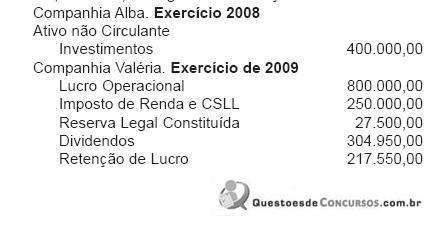

A Companhia de capital fechado Alba, por interesses operacionais, detém 80% das ações da Valéria S.A. Em 2009, antes do encerramento do balanço, a Alba apresentou, em reais, as seguintes informações:

Considerando-se as informações recebidas e as determinações da legislação pertinente, qual o valor, em reais, do ajuste do investimento, avaliado pelo método da equivalência patrimonial, no balanço de 2009 da Companhia Alba?

Considerando-se as informações recebidas e as determinações da legislação pertinente, qual o valor, em reais, do ajuste do investimento, avaliado pelo método da equivalência patrimonial, no balanço de 2009 da Companhia Alba?

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41201

Contabilidade Geral

A Companhia Epson adquiriu da Companhia Ypsilon 30% de seu Patrimônio Líquido, que é representado unicamente pela conta Capital, cujo valor é R$ 200 mil.

Sabemos que a compra, no início do período, foi realizada por R$ 60 mil; que as companhias Epson e Ypsilon são empresas coligadas; que o investimento é considerado relevante; e que o lucro líquido do período, antes da distribuição de dividendos, foi de R$ 100 mil, na empresa Ypsilon e de R$ 80 mil, na empresa Epson.

Sabemos também que a assembleia geral de cada empresa mandou contabilizar a distribuição de 40% do lucro como dividendos.

Com base nas informações acima, pede-se indicar por quanto deverá ser avaliado o investimento no Balanço Patrimonial da Companhia Epson no fim do período. O valor da avaliação será:

Sabemos que a compra, no início do período, foi realizada por R$ 60 mil; que as companhias Epson e Ypsilon são empresas coligadas; que o investimento é considerado relevante; e que o lucro líquido do período, antes da distribuição de dividendos, foi de R$ 100 mil, na empresa Ypsilon e de R$ 80 mil, na empresa Epson.

Sabemos também que a assembleia geral de cada empresa mandou contabilizar a distribuição de 40% do lucro como dividendos.

Com base nas informações acima, pede-se indicar por quanto deverá ser avaliado o investimento no Balanço Patrimonial da Companhia Epson no fim do período. O valor da avaliação será:

Q32556

Contabilidade Geral

A partir da vigência da MP 449/2008, convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida medida provisória, são avaliados pela equivalência patrimonial, de acordo com a Lei das Sociedades por Ações (Lei no 6.404/1976),

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 3 |

Q25695

Contabilidade Geral

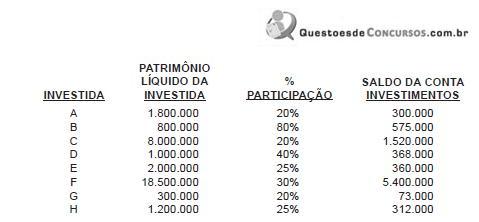

No encerramento do balanço da Companhia de Participações de Joinvile, a posição do Patrimônio Líquido de cada empresa investida está informada a seguir.

Qual o resultado líquido da Equivalência Patrimonial, em reais, destacados os ganhos e as perdas?

Qual o resultado líquido da Equivalência Patrimonial, em reais, destacados os ganhos e as perdas?

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2 |

Q25650

Contabilidade Geral

Analise os dados a seguir.

Os demais acionistas declinaram do direito de participar do aumento de capital da Astória S/A, o que propiciou que a Vitória S/A integralizasse todo o capital aumentado.

Considerando essas informações, houve ganho ou perda de capital na Vitória S/A, em função do aumento do percentual de participação no capital da Astória S/A? Se houve, de qual valor, em reais?

Os demais acionistas declinaram do direito de participar do aumento de capital da Astória S/A, o que propiciou que a Vitória S/A integralizasse todo o capital aumentado.

Considerando essas informações, houve ganho ou perda de capital na Vitória S/A, em função do aumento do percentual de participação no capital da Astória S/A? Se houve, de qual valor, em reais?

Q1308845

Contabilidade Geral

Considerando as disposições da Lei n.° 6.404/76 e alterações posteriores, assinale a opção

INCORRETA.

Q1308842

Contabilidade Geral

A Companhia de Alimentos Brasília (CAB), para efeito da aplicação do método de equivalência

patrimonial em sua controlada Companhia de Reciclagem do Norte (CRN), procedeu à eliminação do lucro

não realizado na controlada de transações efetuadas entre elas. A seguir, encontram-se demonstrados os

valores na data de 31 de dezembro de 2008:

Patrimônio líquido.......................................................................................................... 9.600 Lucro não realizado....................................................................................................... 800 Valor contábil do investimento antes da equivalência............................................... 6.800 Percentual de participação no capital.......................................................................... 80%

Com base nos dados acima mencionados e levando-se em consideração a Instrução CVM n.º 247/96, determine o novo valor contábil do investimento da CAB após a aplicação do método de equivalência patrimonial:

Patrimônio líquido.......................................................................................................... 9.600 Lucro não realizado....................................................................................................... 800 Valor contábil do investimento antes da equivalência............................................... 6.800 Percentual de participação no capital.......................................................................... 80%

Com base nos dados acima mencionados e levando-se em consideração a Instrução CVM n.º 247/96, determine o novo valor contábil do investimento da CAB após a aplicação do método de equivalência patrimonial:

Q1308818

Contabilidade Geral

A respeito das alterações introduzidas pela Lei n.º 11.638/07 e pela MP n.º 449/087 na Lei n.º 6.404/76,

no que tange à aplicação do método de equivalência patrimonial (MEP) em coligadas, assinale a opção

INCORRETA.

Q459530

Contabilidade Geral

A Cia. Americana do Norte é uma companhia aberta. Ao se efetuar a auditoria no subgrupo Investimentos do Ativo Não Circulante, referente ao exercício encerrado em 31/12/2008, foi constatada que a participação societária na Cia. Cruzeiro do Oeste não tinha sido avaliada pelo método da equivalência patrimonial. Esse procedimento foi considerado correto pelo auditor responsável. Sabendo-se que o auditor agiu acertadamente de acordo com as Normas Brasileiras de Contabilidade vigentes para esse exercício, pode-se concluir inequivocamente que a investidora

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143771

Contabilidade Geral

Texto associado

Julgue os seguintes itens, relativos a investimentos societários no

país e no exterior.

país e no exterior.

Os investimentos em empresas coligadas ou controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum devem ser avaliados pelo patrimônio líquido da coligada ou controlada.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143740

Contabilidade Geral

Texto associado

Com referência a questões contábeis envolvendo as companhias

abertas, julgue os itens de 23 a 25.

abertas, julgue os itens de 23 a 25.

Se o contador de uma companhia, ao efetuar o ajuste na conta de investimentos avaliados pelo método de equivalência patrimonial, constatar que o seu valor contábil excede o valor calculado pela equivalência patrimonial e que esse fato se deva a uma redução no patrimônio líquido da controlada, em virtude de ajustes de exercícios anteriores, essa diferença deverá ser registrada como receita não- operacional.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143739

Contabilidade Geral

Texto associado

Com referência a questões contábeis envolvendo as companhias

abertas, julgue os itens de 23 a 25.

abertas, julgue os itens de 23 a 25.

A companhia aberta deverá avaliar pelo método de equivalência patrimonial seus investimentos em coligadas onde houver influência significativa na administração. É considerada evidência dessa influência o poder de eleger ou destituir a maioria dos administradores da empresa objeto da participação.

Q134135

Contabilidade Geral

Com relação aos efeitos inflacionários sobre o patrimônio das empresas, aos investimentos societários e à destinação de resultados, julgue os itens subsequentes.

Considere que, para efeito de determinação do valor do investimento, calculado pelo método de equivalência patrimonial, tenha sido verificado que a controladora possuía 60% das ações ordinárias da controlada e 30% de suas ações preferenciais. Considere, ainda que o capital da controlada se dividia entre essas duas espécies de ações. Nesse caso, se o capital da controlada for de R$ 60 milhões e seu PL, de R$ 100 milhões, a controladora deverá registrar em seu ativo um investimento de R$ 36 milhões.

Considere que, para efeito de determinação do valor do investimento, calculado pelo método de equivalência patrimonial, tenha sido verificado que a controladora possuía 60% das ações ordinárias da controlada e 30% de suas ações preferenciais. Considere, ainda que o capital da controlada se dividia entre essas duas espécies de ações. Nesse caso, se o capital da controlada for de R$ 60 milhões e seu PL, de R$ 100 milhões, a controladora deverá registrar em seu ativo um investimento de R$ 36 milhões.

Q134122

Contabilidade Geral

Com base na Lei das Sociedades por Ações e legislação complementar, julgue os itens a seguir.

O conceito de sociedade coligada difere nas legislações comercial e civil. Na legislação civil, a coligação é caracterizada pelo simples fato de uma sociedade ter participação de outra sociedade em seu capital, em percentual igual ou superior a 10%, sem ser por esta controlada nem influenciada de forma significativa.

O conceito de sociedade coligada difere nas legislações comercial e civil. Na legislação civil, a coligação é caracterizada pelo simples fato de uma sociedade ter participação de outra sociedade em seu capital, em percentual igual ou superior a 10%, sem ser por esta controlada nem influenciada de forma significativa.

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49055

Contabilidade Geral

Texto associado

A Cia. Solar detém 80% das ações da Cia. Crepúsculo. Em dezembro de 2007, foram levantadas as seguintes informações sobre a empresa investida:

No balanço de 2007, o ativo da Cia. Solar evidencia um saldo de R$ 80.000.000,00 na conta Participação Societária ? Cia. Crepúsculo. Com base nos dados informados, a investidora deve registrar