Questões de Concurso

Sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 477 questões

Patrimônio Líquido da Controlada R$ 1.600,00 % Participação 70% Lucros Realizados R$ 200,00 Lucros não-Realizados entre a Controlada e a Controladora R$ 300,00 Valor Contábil do Investimento R$ 720,00

MUTAÇÕES R$ Reserva de reavaliação dos ativos que fundamentaram o ágio 150.000,00 Lucro líquido do exercício 200.000,00 Recebimento de doação de um terreno para construção da fábrica 600.000,00

Quais as contas que foram movimentadas pela investidora quando do registro contábil da Equivalência Patrimonial em X1?

Considerando as informações abaixo, determine o resultado da equivalência patrimonial da controladora, em 31 de dezembro de 2004, neste investimento:

Patrimônio Líquido Final da controlada R$ 1.000,00

Percentual de participação 50 %

Lucro Líquido do exercício da controlada R$ 200,00

Dividendos propostos pela controlada R$ 50,00

Incentivo fiscal de custeio registrado pela controlada no exercício R$ 20,00

A empresa Alfa S/A tem capital social no valor de R$ 320.000,00, composto de 100 mil ações, e patrimônio líquido no valor de R$ 340.000,00.

Sabendo-se que o investimento de Beta S/A deverá ser avaliado pelo método da Eqüivalência Patrimonial, podemos dizer que sua contabilidade deverá registrar o fato acima da seguinte forma:

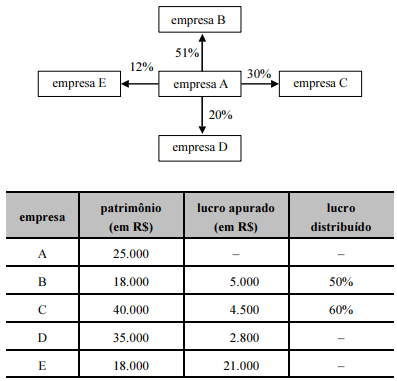

O investimento na empresa D será contabilizado pelo método de equivalência patrimonial, e o valor a ser acrescido nessa empresa é igual a R$ 1.350,00.

O investimento na empresa E será contabilizado pelo método de equivalência patrimonial.

Quanto à avaliação e contabilização de investimentos societários no país, julgue o item a seguir, considerando que a empresa Delta é a controladora das empresas X, Y e Z.

As variações no percentual de participação de um

investimento em coligada surgem quando a companhia

investidora deixa de subscrever ações nos aumentos de

capital da companhia investida, ou o faz por percentuais

diferentes dos existentes inicialmente.

Com referência à constituição de sociedades, considerando o Código Civil em vigor, julgue o item que seguem.

São coligadas somente as sociedades que, em suas relações de

capital, são controladas por outras.

No que se refere a investimentos, julgue o item a seguir.

As empresas obrigadas a utilizar o método de equivalência

patrimonial reconhecem os resultados de suas participações em outras

empresas no momento em que tais resultados são gerados nessas

empresas.

No que se refere a investimentos, julgue o item a seguir.

Os investimentos em empresas coligadas sobre cuja administração a

investidora tenha influência ou de que participe com 20% ou mais de

capitais sociais devem ser avaliados pelo método de equivalência

patrimonial.

No que se refere a investimentos, julgue o item a seguir.

Os investimentos relevantes em empresas controladas devem ser

avaliados pelo método de equivalência patrimonial.

A Arvorebrás tem um patrimônio líquido de R$ 1.500.000,00 e possui 18% das ações emitidas pela Piauí Queijos & Doces, sendo sua coligada. O investimento não é considerado relevante, nem avaliado por equivalência patrimonial.

No fim do exercício social a investida apurou lucro líquido de R$ 25.000,00 e destinou 40% para o pagamento de dividendos. Ao receber a comunicação desses fatos a investidora deverá contabilizar