Questões de Concurso

Sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 477 questões

Uma vez publicadas as Demonstrações Contábeis, a Comissão de Valores Imobiliários (CVM) determinou a sua republicação, após corrigido o procedimento julgado inadequado. O Auditor Independente não alterou seu parecer anteriormente emitido, fazendo constar parágrafo de ênfase com explicação sobre o ocorrido e com dupla data, após o que as Demonstrações Contábeis foram republicadas.

Identifique a alternativa correta em conexão com o acima exposto:

R$ Patrimônio líquido da controlada . . . . . . . . . . . . . . . . . . . . 2.400 Lucro não-realizado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 500 Valor contábil do investimento antes da equivalência . . . . . 600 Percentual de participação no capital - 50%

Com base nos dados acima mencionados e levando-se em consideração a Instrução CVM nº 247/96, determine o novo valor contábil do investimento após a aplicação do método de equivalência patrimonial:

Uma das particularidades da lei brasileira das sociedades por ações, no tocante às participações societárias, reside no fato de que o critério adotado para definir coligação se aplica a quaisquer espécies de ações, ordinárias ou preferenciais.

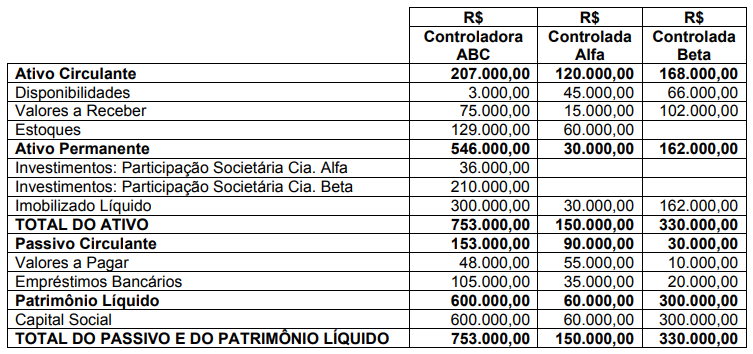

Para efeito de Consolidação das Demonstrações Contábeis, o valor apurado que corresponde às participações dos acionistas não-controladores (minoritários) é de:

A respeito dos critérios sobre contabilização e avaliação de investimentos societários no país, julgue o item que se segue.

Considere que A tem um investimento em B, avaliado com base na equivalência patrimonial, assim representado:

– participação societária em B: R$ 800.000,00;

– deságio da participação societária em B: R$ 50.000,00;

– provisão para perdas permanentes sobre a participação em B: R$ 30.000,00.

Nesse caso, o valor contábil do investimento, para efeito de

apurar-se sua relevância, é de R$ 820.000,00.

A respeito dos critérios sobre contabilização e avaliação de investimentos societários no país, julgue o item que se segue.

Para efeito da aplicação do método da equivalência

patrimonial, não basta que exista uma relação de coligação,

exigindo a lei comercial que se caracterize também a

influência. Segundo a Comissão de Valores Mobiliários

(CVM), são exemplos de influência da investidora o poder

para eleger ou destituir administrador(es), o recebimento

sistemático de informações contábeis detalhadas e a

participação nas deliberações sociais da coligada.