Questões de Concurso

Sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 477 questões

Ano: 2012

Banca:

FDC

Órgão:

Prefeitura de Belo Horizonte - MG

Prova:

FDC - 2012 - Prefeitura de Belo Horizonte - MG - Auditor Técnico de Tributos Municipais |

Q1668476

Contabilidade Geral

A legislação vigente determina que sejam coligadas as sociedades nas quais a investidora tenha influência significativa,

isto é, quando a investidora detém ou exerce o poder de participar nas decisões das políticas financeiras ou operacionais

da investida, sem, contudo, controlá-la. Essa influência significativa também é presumida quando a companhia investidora, nas mesmas condições anteriores, possuir a seguinte porcentagem do capital votante da investida:

Ano: 2012

Banca:

FDC

Órgão:

Prefeitura de Belo Horizonte - MG

Prova:

FDC - 2012 - Prefeitura de Belo Horizonte - MG - Auditor Fiscal de Tributos Municipais |

Q1664400

Contabilidade Geral

Em 10/02/2011, a Companhia ALFA adquiriu 30% do capital

da Companhia BETA, que, nessa data, era de R$350.000. No

final do referido exercício, a Cia. BETA apurou um lucro

líquido de R$ 175.000. O seu estatuto prevê a distribuição

aos seus acionistas de parcela correspondente a 40% do lucro

líquido. Sabendo-se que ALFA e BETA são empresas coligadas, no balanço patrimonial da CIA. ALFA, em 31/12, ficou

demonstrado o investimento realizado na Cia. BETA com o

seguinte valor:

Q1305829

Contabilidade Geral

A empresa Protótipo S/A, para efeito de aplicação do Método de Equivalência

Patrimonial em sua controlada, procedeu a eliminação do lucro não realizado de

transações efetuadas entre a controlada e a controladora. A seguir são apresentados

os valores necessários para registro do MEP:

R$ Patrimônio Líquido da Controlada 824.000,00 Lucro não Realizado na Controlada 16.000,00 Valor Contábil do Investimento antes da Equivalência 220.000,00 Percentual de Participação no Capital 30%

Considerando as informações acima e a Instrução CVM n°. 247/96 indique a opção CORRETA:

R$ Patrimônio Líquido da Controlada 824.000,00 Lucro não Realizado na Controlada 16.000,00 Valor Contábil do Investimento antes da Equivalência 220.000,00 Percentual de Participação no Capital 30%

Considerando as informações acima e a Instrução CVM n°. 247/96 indique a opção CORRETA:

Q892986

Contabilidade Geral

De acordo com a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir.

A entidade investidora deve, ao avaliar se os potenciais direitos

de voto contribuem para a influência significativa ou para o

controle da entidade, reexaminar todos os fatos e

circunstâncias que possam afetar os direitos potenciais,

incluindo-se o que advenha da intenção da administração e da

capacidade financeira em exercer ou converter esses direitos.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

PEFOCE

Prova:

CESPE - 2012 - PEFOCE - Perito Criminal - Engenharia Civil |

Q804975

Contabilidade Geral

Julgue o item a seguir, acerca da avaliação de imóveis urbanos.

A margem de lucro do incorporador adotada em modelos

estáticos, além de ser proporcional ao risco do

empreendimento, deve estar de acordo com o que é praticado

no mercado.

Q477177

Contabilidade Geral

Com base na Lei n.º 6.404/76 e suas atualizações, analise as afirmativas sobre Coligadas e Controladas e marque a opção incorreta.

Q330241

Contabilidade Geral

A empresa T&K adquiriu,em Bolsa de Valores,10% do capital social da P&Y em 15/10/2012, pelo valor de R$ 3.250,00.Os administradores da T&K pretendem alienar essas ações no início do exercício social de 2013,tendo em vista que existe perspectiva de valorização dessas ações.Em que grupamento de contas essas ações devem ser classificadas no balanço patrimonial daT&K,pelo método de equivalência patrimonial, no encerramento do exercício social de 2012?

Q324564

Contabilidade Geral

O registro contábil em uma investidora que representa um ganho em razão do lucro, apurado e divulgado para todos os acionistas, de sua empresa controlada relevante é:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322026

Contabilidade Geral

Em 2010, a companhia P, de capital fechado, comprou com intenção de venda ações da companhia D, de capital aberto e fácil colocação no mercado, por R$ 100.000,00, o que corresponde a 10% do total das ações emitidas pela aludida companhia D.Antes de elaborar o balanço/2010, a companhia P, mantendo as ações disponíveis para negociação, apresentou as seguintes informações:

a) Da própria investidora

•Dividendos a receber da investida, exercício social 2010 = R$8.000,00

• Valorização das ações possuídas da companhia D, em 2010 = R$15.000,00

b) Da investida, referentes ao exercício social de 2010

• Lucro da investida= R$125.000,00

• Patrimônio Líquido, antes da proposta de distribuição do resultado= R$ 1.975.000,00

• A Reserva Legal, antes da distribuição do resultado/2010, já atingiu o limite obrigatório Considerando-se exclusivamente as informações recebidas, o valor das ações no Balanço da Investidora.

Considerando-se exclusivamente as informações recebidas, o valor das ações no Balanço da Investidora em 2010, em reais, é

a) Da própria investidora

•Dividendos a receber da investida, exercício social 2010 = R$8.000,00

• Valorização das ações possuídas da companhia D, em 2010 = R$15.000,00

b) Da investida, referentes ao exercício social de 2010

• Lucro da investida= R$125.000,00

• Patrimônio Líquido, antes da proposta de distribuição do resultado= R$ 1.975.000,00

• A Reserva Legal, antes da distribuição do resultado/2010, já atingiu o limite obrigatório Considerando-se exclusivamente as informações recebidas, o valor das ações no Balanço da Investidora.

Considerando-se exclusivamente as informações recebidas, o valor das ações no Balanço da Investidora em 2010, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322018

Contabilidade Geral

Texto associado

A companhia S,com participação societária de 20% na companhia Y, que só emite ações ordinárias e sobre a qual em influência nas decisões operacionais e financeiras, evidenciou essa participação, no seu Balanço Patrimonial de 31/12/2009, como segue:

Ativo não Circulante

Investimentos

Coligadas Y

Avaliada ao MEP 305.000,00

Antes de elaborar o balanço de 31/12/2010, a companhia S apresentou as seguintes informações retiradas das demonstrações contábeis da companhia Y.

a) Patrimônio líquido antes do reconhecimento da distribuição do resultado de 2010

b) Demonstração do Lucro ou Prejuízo Acumulado em 31/12/2010

Ativo não Circulante

Investimentos

Coligadas Y

Avaliada ao MEP 305.000,00

Antes de elaborar o balanço de 31/12/2010, a companhia S apresentou as seguintes informações retiradas das demonstrações contábeis da companhia Y.

a) Patrimônio líquido antes do reconhecimento da distribuição do resultado de 2010

b) Demonstração do Lucro ou Prejuízo Acumulado em 31/12/2010

Considerando-se exclusivamente as informações recebidas e a boa técnica de avaliação do investimento pelo método da equivalência patrimonial (MEP), o valor do investimento da companhia S na companhia Y, evidenciado no balanço de 31/12/2010, em reais, é:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290461

Contabilidade Geral

Texto associado

Em relação às finanças das empresas que investem no país e no

exterior e a aspectos societários e tributários referentes a essas

empresas, julgue os itens subsecutivos.

exterior e a aspectos societários e tributários referentes a essas

empresas, julgue os itens subsecutivos.

O investidor de determinado empreendimento controlado em conjunto que tiver influência significativa sobre esse empreendimento deve contabilizar sua participação de acordo com o investimento em coligada e em controlada.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290427

Contabilidade Geral

Texto associado

Em cada um dos itens seguintes, é apresentada uma situação

hipotética seguida de uma assertiva a ser julgada.

hipotética seguida de uma assertiva a ser julgada.

Uma sociedade empresária mantém investimentos em uma coligada avaliados pelo método da equivalência patrimonial. A coligada apurou lucro no final do período. Nessa situação, no mesmo período, a sociedade empresária investidora deverá fazer um lançamento a débito de investimentos em coligadas (ativo não circulante) e a crédito de equivalência patrimonial (resultado).

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290408

Contabilidade Geral

Texto associado

No exercício de 2011, a empresa ALFA auferiu juros no valor de

R$ 12.500,00 e comissões sobre vendas no valor de R$ 250.000,00

de sua controlada GAMA. Considerando essa situação, julgue os

itens a seguir, relacionados aos procedimentos de consolidação de

balanços, em conformidade com o Comitê de Pronunciamentos

Contábeis.

R$ 12.500,00 e comissões sobre vendas no valor de R$ 250.000,00

de sua controlada GAMA. Considerando essa situação, julgue os

itens a seguir, relacionados aos procedimentos de consolidação de

balanços, em conformidade com o Comitê de Pronunciamentos

Contábeis.

Para eliminar os efeitos da cobrança de juros da controlada GAMA, a controladora debitará R$ 12.500,00 na conta de despesas financeiras – juros.

Q280374

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

Os investimentos relevantes em sociedades controladas e em sociedades coligadas serão avaliados pelo valor do patrimônio líquido das investidas.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279315

Contabilidade Geral

Texto associado

Acerca dos aspectos relacionados a operações entre sociedades e ao

comércio exterior, julgue os itens a seguir.

comércio exterior, julgue os itens a seguir.

Os dividendos de investimentos no exterior reconhecidos pelo método de equivalência patrimonial devem ser registrados como receita do exercício em que efetivamente ocorrerem, pelo valor recebido em moeda estrangeira, convertido para reais à taxa de câmbio vigente na data do recebimento.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279310

Contabilidade Geral

Texto associado

No que concerne aos procedimentos que devem ser considerados no

encerramento do exercício, julgue os itens seguintes.

encerramento do exercício, julgue os itens seguintes.

Quando se utiliza o método direto na elaboração da demonstração dos fluxos de caixa, o fluxo líquido de caixa das atividades operacionais é determinado ajustando-se o lucro líquido ou prejuízo quanto aos efeitos de mudanças ocorridas nos estoques, itens de depreciação, provisões, resultados de equivalência patrimonial em investimentos e todos os itens cujos efeitos sobre o caixa sejam fluxos de caixa decorrentes das atividades de investimento ou financiamento.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275669

Contabilidade Geral

Uma companhia adquiriu 80% das ações ordinárias de certa empresa, desembolsando, nesse investimento, uma quantia equivalente ao patrimônio líquido registrado na contabilidade da investida, composto apenas pela conta capital social. Após o referido investimento e por ocasião da elaboração das demonstrações contábeis, a empresa investida apurou lucro líquido de R$ 2.000,00 e sua diretoria propôs a distribuição de dividendos no valor total de R$ 1.000,00, ainda pendente de deliberação pela assembleia geral. Considerando que o capital social da investida é de R$ 3.000,00, assinale a opção correspondente ao lançamento contábil correto do reconhecimento da equivalência patrimonial na investidora.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264288

Contabilidade Geral

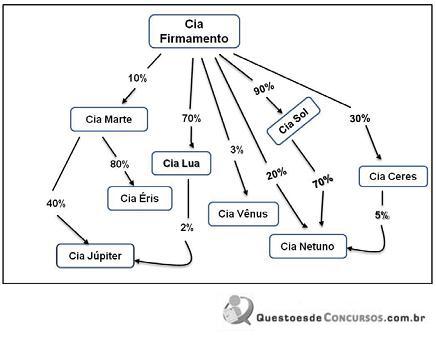

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264279

Contabilidade Geral

A Empresa Controladora S.A., companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S.A. em R$ 400.000,00. A Empresa Controladora S.A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio. Dessa forma, deve a investidora registrar o valor da equivalência

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260726

Contabilidade Geral

Com base nos princípios fundamentais de contabilidade, nos pronunciamentos contábeis do CPC, na Lei n.º 6.404/1976, suas alterações posteriores e legislação complementar, assinale a opção correta.