Questões de Concurso

Sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 808 questões

À luz do disposto na Instrução Normativa n.º 2.119/2022 da Receita Federal do Brasil, considerado o cadastro nacional da pessoa jurídica (CNPJ), julgue o item subsequente.

O documento emitido por entidade cuja inscrição no CNPJ tenha sido declarada baixada gera efeitos para fins tributários em favor de terceiro interessado.

À luz do disposto na Instrução Normativa n.º 2.119/2022 da Receita Federal do Brasil, considerado o cadastro nacional da pessoa jurídica (CNPJ), julgue o item subsequente.

O rol de situações cadastrais no CNPJ é taxativo, admitindo-se apenas três situações: ativa, suspensa ou baixada.

À luz do disposto na Instrução Normativa n.º 2.119/2022 da Receita Federal do Brasil, considerado o cadastro nacional da pessoa jurídica (CNPJ), julgue o item subsequente.

É obrigatória a inscrição no CNPJ dos serviços notariais e de registro, incluídos os que ainda não tenham sido objeto de delegação do poder público.

Considerando a Convenção Brasil-Alemanha para evitar a bitributação e as normas de preços de transferência brasileiras (Lei 9.430/1996 e IN RFB nº 1.312/2012), assinale a alternativa correta.

Com base nessa situação hipotética, é correto afirmar que, para evitar autuações, dever‑se‑á

Julgue o item a seguir a respeito da declaração de ajuste anual do Imposto de Renda da Pessoa Física.

As despesas médicas do contribuinte e de seus dependentes com o pagamento de exames laboratoriais podem ser integralmente deduzidas da base de cálculo, não estando sujeitas a limites quantitativos.

Julgue o item a seguir a respeito da declaração de ajuste anual do Imposto de Renda da Pessoa Física.

Segundo o entendimento do STJ, o contribuinte terá direito a concessão ou manutenção de isenção do imposto de renda sobre rendimentos de aposentadoria em razão de cardiopatia grave desde que demonstre a contemporaneidade dos sintomas da doença.

Julgue o item a seguir a respeito da declaração de ajuste anual do Imposto de Renda da Pessoa Física.

Independentemente do montante de seus rendimentos tributáveis, o contribuinte pode optar pelo desconto simplificado, desde que comprove a despesa e a indicação de sua espécie.

Julgue o item a seguir a respeito da declaração de ajuste anual do Imposto de Renda da Pessoa Física.

No caso de o contribuinte optar por pagar o saldo do imposto de forma parcelada, a primeira quota deve ser paga no mês fixado para a entrega da declaração de rendimentos.

Sobre a Escrituração Contábil Fiscal − ECF, julgue os itens a seguir:

I. Poderá ser realizada retificação da ECF em relação àquela entregue nos últimos cinco anos.

II. A ECF deverá ser transmitida em arquivo único, salvo caso haja mudança de contador no período.

III. Os encerramentos do exercício na ECF devem obedecer ao período de apuração do tributo. Assim, caso a empresa seja do lucro presumido, os encerramentos do exercício da ECF serão mensais.

É correto o que se afirma em:

Acerca dos tributos e das retenções tributárias realizadas por entidade do setor público, julgue o item seguinte.

A empresa que utilizar qualquer serviço que fica sujeito à incidência do imposto sobre a renda retido na fonte deverá contabilizar a despesa pelo valor total, com o registro da obrigação a ser paga pelo valor líquido do tributo retido.

Acerca dos tributos e das retenções tributárias realizadas por entidade do setor público, julgue o item seguinte.

Dos serviços profissionais prestados por pessoas jurídicas a um Conselho de Medicina, o fato gerador para a retenção das contribuições (PIS/PASEP, COFINS e CSLL) é o pagamento, e não o crédito, como acontece no caso do imposto de renda. Com isso, é correto afirmar que as contribuições poderão ser retidas em períodos diferentes da retenção do IR.

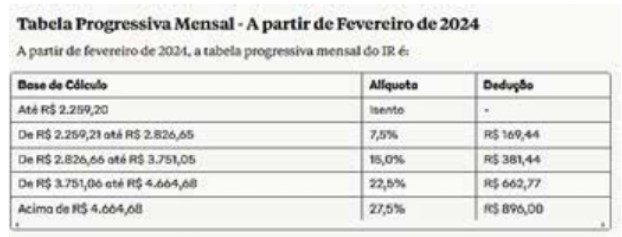

Com base nessas informações, considere que um encanador tenha prestado serviços de manutenção na sede de certo CRMV e emitido um recibo de pagamento de autônomo (RPA) no valor de R$ 3.000,00. O serviço prestado exige a retenção do INSS (RS 330,00, alíquota de 11%) e do imposto de renda retido na fonte (IRRF).

Nesse sentido, assinale a alternativa que indica o valor do IRRF a ser retido.