Questões de Concurso

Sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 808 questões

Para responder à questão, observe os dados a seguir relativos às transações da Empresa EFG Comercial Ltda. no mês de agosto de 2024:

• Receita bruta de vendas: R$ 5.500.000,00;

• Devolução de vendas: R$ 550.000,00;

• Compras de mercadorias: R$ 3.100.000,00;

• Gastos com arrendamento mercantil: R$ 130.000,00;

• Depreciação do mês sobre bens da administração: R$ 120.000,00;

• Aluguéis do mês pagos a pessoa jurídica: R$ 260.000,00;

• Saldo de ICMS a recuperar (créditos de ICMS) em 31.07.2024: R$ 155.000,00.

Dados adicionais:

• Estoques existentes: R$ 92.000,00 em 31.07.2024 e R$ 58.000,00 em 31.08.2024;

• Os custos, despesas e encargos são os incorridos no mês de agosto de 2024;

• As compras, vendas e devoluções estão sujeitas ao ICMS à alíquota de 20% (recuperável);

• A empresa é contribuinte do imposto de renda com base no lucro real.

Qual a abordagem correta da Contabilidade Tributária no Lucro Real para essa transação?

Em auditoria interna realizada no âmbito do Plano Anual de Auditorias Internas – PAAINT, o auditor verifica um contrato de gestão entre a Secretaria Municipal de Saúde e uma entidade privada sem fins lucrativos responsável pela administração de um hospital municipal. No exame das folhas de pagamento e dos relatórios contábeis, apura-se que, em determinado mês, a entidade pagou R$ 80.000,00 em remuneração total a seus empregados e obteve receita de R$ 200.000,00 com o contrato.

A legislação aplicável prevê as seguintes alíquotas: INSS patronal 20%, FGTS 8%, PIS 1%, COFINS 3% e CSLL 1%.O valor total que deveria ter sido recolhido no mês, somando os tributos e encargos, é

Com base nessa situação hipotética e na legislação contábil vigente, julgue o item a seguir.

As informações de retenções de IRRF, INSS e contribuições sociais sobre serviços prestados devem ser declaradas na escrituração fiscal digital de retenções e outras informações fiscais (EFD‑Reinf), que integra o Sistema Público de Escrituração DIgital (SPED).

Com base nessa situação hipotética e na legislação contábil vigente, julgue o item a seguir.

A partir de janeiro de 2025, com a implantação do módulo de integração tributária (MIT), o CRC‑AM passou a transmitir mensalmente apenas a DCTFWeb, ficando dispensado da entrega da DCTF mensal e do MIT, uma vez que as informações previdenciárias e tributárias foram unificadas no novo sistema.

Com base nessa situação hipotética e na legislação contábil vigente, julgue o item a seguir.

Em relação aos pagamentos de R$ 400.000 a pessoas jurídicas, o CRC‑AM deve reter IRRF à alíquota de 1,5% sobre o total, não obstante a natureza do serviço.

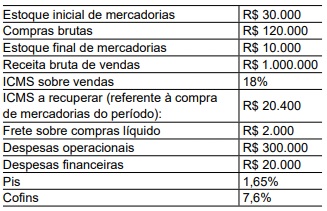

Considerando essas informações, é correto afirmar que o saldo do ICMS a recuperar é, em R$, em 30.06.2025: