Questões de Concurso

Sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 808 questões

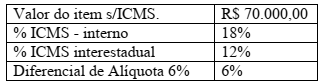

Considere as informações disponibilizadas a seguir.

Com base nessas informações, é CORRETO afirmar que o valor da venda de um item do

imobilizado adquirido por um não contribuinte do ICMS, numa transação interestadual, é:

João Carlos pretende formalizar seus serviços como fornecedor de alimentos preparados para empresas. Dadas as afirmativas acerca do que dispõe a Lei Complementar nº 128, de 19 de dezembro de 2008, a Lei do Microempreendedor Individual, sobre o que se enquadra como obrigação ou responsabilidade de João perante a norma,

I. A contabilidade formal como livro diário e razão é dispensada. Também não é preciso ter Livro Caixa, porém se faz necessário que o empreendedor mantenha um mínimo de controle de sua atividade em razão do limite de enquadramento do regime de tributação.

II. Todo ano o Microempreendedor Individual deve declarar o valor do faturamento do ano anterior.

III. O Microempreendedor Individual (MEI) pode ter um

empregado ganhando até um salário mínimo ou o piso salarial

da profissão.

IV. João Carlos antes de abrir seu comércio deverá conhecer as regras municipais a respeito do tipo de atividade e do local onde irá trabalhar antes de fazer o registro. O descumprimento das normas e posturas municipais causará multas, apreensões e até mesmo o fechamento do empreendimento e cancelamento de seus registros.

verifica-se que está(ão) correta(s)

Governo apresenta orçamento de 2016 com R$ 30,5 bi de déficit

O governo entregou ao presidente do Senado, Renan Calheiros (PMDB-AL), nesta segunda-feira (31), a proposta de Orçamento da União de 2016 com a previsão de déficit primário de R$ 30,5 bilhões, o que representa 0,5% do PIB (Produto Interno Bruto).

A peça foi apresentada pelos ministros Joaquim Levy (Fazenda) e Nelson Barbosa (Planejamento).

“Devido ao cenário de receitas e, mesmo após o nosso esforço de contenção do crescimento de gastos tanto obrigatórios quanto discricionários, ainda assim, não será possível cumprir a nossa meta anterior de resultado primário que era de R$ 34 bilhões. Diante do novo cenário de receitas e despesas, nós teremos nossa previsão, para o próximo ano, de um déficit primário de R$ 30,5 bilhões", anunciou Barbosa.

Fonte: http://www1.folha.uol.com.br/poder/2015/08/1675915- governo-apresenta-orcamento-de-2016-com-r-305-bi-de-eficit.shtml

O regime tributário de transição (RTT) foi um sistema facultativo de tributação criado, entre outras finalidades, para facilitar a convergência da legislação contábil brasileira às normas internacionais de contabilidade.

O valor do imposto sobre serviços de qualquer natureza é excluído da base de cálculo da contribuição para o PIS/PASEP em relação a valores pagos, creditados, entregues, empregados ou remetidos para o exterior em decorrência da importação de serviços.

Caso determinado concessionário de serviço público realize receita decorrente de reforma na infraestrutura física utilizada para o serviço prestado, os recursos recebidos não integrarão a base de cálculo da contribuição para o PIS/PASEP.

A retenção do tributo deve ser efetuada aplicando-se, sobre o valor a ser pago, o percentual correspondente ao somatório das alíquotas das contribuições devidas e da alíquota de imposto de renda, determinada mediante a aplicação de 15% sobre o faturamento da empresa.

Uma empresa de transportes e logística, localizada na capital de um estado da região Sul do Brasil realizou, durante o mês de maio/2015, os seguintes serviços:

Item Descrição Valor

I Prestação de serviços de transporte de mercadorias para a

Argentina R$ 400.000,00

II Prestação de serviços de transporte de mercadorias para outros

municípios do estado. R$ 400.000,00

III Prestação de serviços de transporte de mercadorias para outros

estados brasileiros. R$ 300.000,00

IV Prestação de serviços de distribuição de mercadorias no município

em que se localiza a empresa. R$ 200.000,00

V Prestação de serviços de distribuição de mercadorias em outros

municípios da região metropolitana em que o município-sede da

empresa se situa. R$ 200.000,00

Com base na legislação tributária relacionada ao Imposto Sobre Circulação de Mercadorias e Serviços (ICMS) – Lei

Complementar 87/1996 – e ao Imposto Sobre Serviços de Qualquer Natureza (ISSQN) – Lei Complementar 116/2003 –,

e considerando as seguintes alíquotas desses tributos: ICMS em operações intermunicipais = 18%; ICMS em operações

interestaduais = 12%; 3) ISSQN = 5%, assinale a alternativa em que são apresentados os valores, respectivamente, das

despesas tributárias de ICMS e ISSQN dessa empresa para o mês de maio/2015.

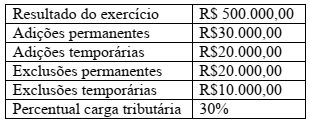

O ativo fiscal diferido decorrente de prejuízos fiscais de imposto de renda e bases negativas de contribuição social deve ser reconhecido, total ou parcialmente, limitado a 30% do valor reconhecido no exercício anterior.