Questões de Concurso

Sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 808 questões

Admita, para todos os efeitos legais e normativos, que a companhia de comércio exterior W, em 10/novembro/2017, para atender a suas atividades e viagens internacionais, adquiriu €50.000,00 (cinquenta mil euros) à taxa de câmbio R$2,80, mantendo a moeda em sua tesouraria.

No encerramento do exercício social, como a moeda estrangeira ainda se encontrava no cofre, a tesouraria fez as seguintes anotações sobre essa moeda:

Taxa de câmbio, média do período R$3,06

Taxa de fechamento R$3,20

Considerando as orientações da NBC TG 02 (R3) - Efeitos

das Mudanças nas Taxas de Câmbio e Conversão

de Demonstrações Contábeis sobre os itens monetários

mantidos em moeda estrangeira, a companhia W tem que

ajustar o valor da disponibilidade em moeda estrangeira,

no balanço de 31 de dezembro de 2017, reconhecendo,

em reais,

Os itens a seguir enumeram alguns dos critérios e procedimentos contábeis aplicáveis às demonstrações consolidadas.

I. critérios contábeis para constituição de provisão para perdas esperadas associadas ao risco de crédito; II. critérios e condições para mensuração, reconhecimento e divulgação de transações com pagamento baseado em ações; III. procedimentos aplicáveis à contabilização e divulgação de eventos subsequentes ao período a que se referem as demonstrações contábeis; IV. registro contábil e evidenciação de políticas contábeis, mudança de estimativa e retificações de erros.

De acordo com as normas aprovadas pelo Banco Central do Brasil, entre as demonstrações financeiras individuais e demonstrações consolidadas encerradas em 31.12.2017, permanecia(m) divergente(s) o(s) tratamento(s) contábil(eis) citado(s) somente no(s) item(ns):

Contribuintes do Imposto de Renda sobre a Pessoa Jurídica, de acordo com a legislação em vigor, são todas as pessoas jurídicas ou equiparadas domiciliadas no País, e a respectiva base de cálculo desse imposto, como regra geral, é formada por todos os ganhos e rendimentos de capital.

Nesse contexto, a apuração da base de cálculo para o cálculo do imposto de renda, na incorporação de empresas será efetuada no(a)

Nesse contexto das características qualitativas das demonstrações contábeis e de acordo com o IFRS 8, uma informação da empresa sobre seus segmentos operacionais, que permita a potenciais usuários identificar quais são suas áreas de atuação e negócios, é um exemplo prático da característica qualitativa da

Com base no exposto e nos lançamentos contábeis efetuados nas duas empresas, é correto afirmar que a empresa

I. “O(A) ______________ é o perdão da multa, que visa excluir o crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo, por infrações cometidas por este anteriormente à vigência da lei que o(a) concedeu.” II. “A _______________ não abrange o crédito tributário já em cobrança, em débito para com a Fazenda, cuja incidência também já havia ocorrido. Neste caso, o controle é patrimonial por não envolver fluxo de caixa, provocando a baixa de eventuais ativos já constituídos.” III. “A ______________ é o perdão da dívida, que se dá em determinadas circunstâncias previstas na lei, tais como valor diminuto da dívida, situação difícil que torna impossível ao sujeito passivo solver o débito, inconveniência do processamento da cobrança dado o alto custo não compensável com a quantia em cobrança, probabilidade de não receber, erro ou ignorância escusáveis do sujeito passivo, equidade, etc.” IV. “O(A) _____________ representa o montante do imposto cobrado na operação anterior e objetiva neutralizar o efeito de recuperação dos impostos não cumulativos, pelo qual o Estado se apropria do valor da isenção nas etapas subsequentes da circulação da mercadoria.” V. “A ______________ é a espécie mais usual de renúncia e define-se como a dispensa legal, pelo Estado, do débito tributário devido.”

Assinale a alternativa que completa correta e sequencialmente os insertos transcritos anteriormente.

A empresa Escripaper Distribuidora e Comércio de Material Escolar adquiriu no último mês um lote de mercadorias por 5 milhões de reais pagos à vista. Entretanto, para que a empresa pudesse fazer essa aquisição que lhe gerou uma economia de 500 mil reais, foi obtido um empréstimo junto ao Banco do Brasil, em uma linha de crédito para capital de giro, com juros de 1,5% ao mês, para ser pago em 48 parcelas fixas de R$ 146.875,00.

Considerando que os impostos recuperáveis totalizaram R$ 900 mil reais, o lançamento contábil a ser realizado na data da aquisição é

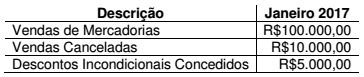

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

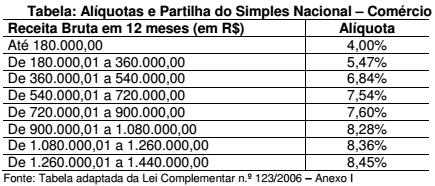

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos

tributos a serem recolhidos mediante a modalidade Simples Nacional,

referente ao mês de competência janeiro de 2017, é de:

Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias – ICMS, um saldo de ICMS a Recuperar de R$2.500,00.

Durante o mês de fevereiro, a Sociedade Empresária efetuou registros que totalizaram R$27.000,00, a crédito de ICMS a Recolher pelas vendas de mercadorias, e de R$21.600,00, a débito de ICMS a Recuperar pela compra de mercadorias.

Considerando-se apenas as informações apresentadas, o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017 será: