Questões de Concurso

Sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 808 questões

Q500059

Contabilidade Geral

Determinada empresa adquire produtos do exterior, em dolar, com pagamento acordado para 30 dias após a compra. Na data da liquidação da dívida, a taxa do dólar era menor que a da compra. Qual será o impacto dessa diferença na contabilidade?

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

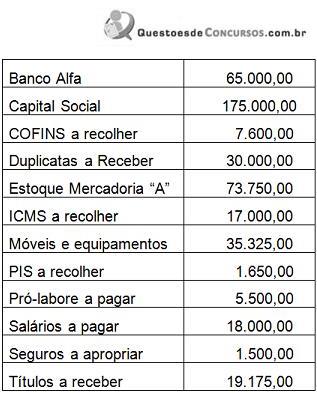

Q480659

Contabilidade Geral

A Comercial Dourados Ltda apresentava o seguinte

rol de contas e saldos contábeis:

A empresa realiza a venda de 500 unidades a R$ 100/unidade da Mercadoria “A" sendo 20% à vista e o restante a prazo. Sobre está venda incidem os seguintes tributos e alíquotas: ICMS 12%; PIS 1,65% e COFINS 7,6%. O custo da mercadoria vendida foi de R$ 16.500. Após contabilizar a operação de venda, a empresa solicita ao contador o encerramento do exercício e o levantamento do Balanço Patrimonial. Com base nos resultados encontrados, assinale a alternativa correta.

A empresa realiza a venda de 500 unidades a R$ 100/unidade da Mercadoria “A" sendo 20% à vista e o restante a prazo. Sobre está venda incidem os seguintes tributos e alíquotas: ICMS 12%; PIS 1,65% e COFINS 7,6%. O custo da mercadoria vendida foi de R$ 16.500. Após contabilizar a operação de venda, a empresa solicita ao contador o encerramento do exercício e o levantamento do Balanço Patrimonial. Com base nos resultados encontrados, assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

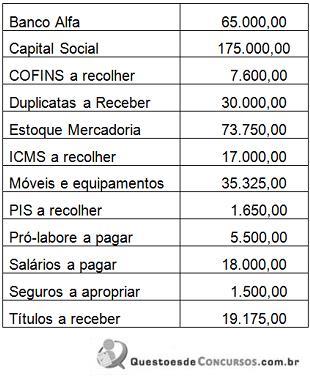

Q480658

Contabilidade Geral

A empresa Comercial Norte Ltda apresentava o

seguinte rol de contas e saldos contábeis:

A empresa adquiriu, a prazo, 110 unidades da mercadoria “A" pelo valor unitário de R$ 455,00. Trata-se de um produto industrializado adquirido para revenda sobre o qual incide a alíquota de IPI de 10%. Considere que a alíquota do ICMS é de 17%, do PIS é de 1,65% e da COFINS é de 7,6%. Considerando os saldos inicialmente apresentados, efetue a contabilização deste fato, a compensação dos impostos e assinale a alternativa correta

A empresa adquiriu, a prazo, 110 unidades da mercadoria “A" pelo valor unitário de R$ 455,00. Trata-se de um produto industrializado adquirido para revenda sobre o qual incide a alíquota de IPI de 10%. Considere que a alíquota do ICMS é de 17%, do PIS é de 1,65% e da COFINS é de 7,6%. Considerando os saldos inicialmente apresentados, efetue a contabilização deste fato, a compensação dos impostos e assinale a alternativa correta

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478338

Contabilidade Geral

A DIRF – Declaração de Imposto de Renda Retido na Fonte – é a declaração feita pela fonte pagadora com o objetivo de informar à Secretaria da Receita Federal do Brasil

I. rendimentos pagos a pessoas físicas no País.

II. o valor de imposto sobre a renda e contribuições retidas na fonte, dos rendimentos pagos ou creditados a seus beneficiários.

III. o pagamento, crédito, a entrega, o emprego ou a remessa a residentes e domiciliados no exterior.

IV. o pagamento a planos de assistência coletiva empresarial à saúde.

É correto o que está contido em

I. rendimentos pagos a pessoas físicas no País.

II. o valor de imposto sobre a renda e contribuições retidas na fonte, dos rendimentos pagos ou creditados a seus beneficiários.

III. o pagamento, crédito, a entrega, o emprego ou a remessa a residentes e domiciliados no exterior.

IV. o pagamento a planos de assistência coletiva empresarial à saúde.

É correto o que está contido em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478336

Contabilidade Geral

Uma sociedade empresária prestadora de serviços emitiu uma nota fiscal de prestação de serviços no valor de R$200.000,00, sendo que sobre esse valor foram retidos: IRRF – 1,5%, CSLL – 1%, PIS – 0,65% e COFINS – 3%. Sabe-se que o tipo de serviço prestado é tributado pelo ISS à alíquota de 5%. Diante do exposto, assinale a alternativa que apresenta o valor a recolher a título de ISS.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478334

Contabilidade Geral

Uma sociedade empresária prestadora de serviços de segurança emite uma nota fiscal no valor total de R$16.000,00 para outra sociedade empresária. Nessa operação, foram retidos os impostos conforme o artigo 30 da Lei nº 10.833/2003, ou seja 0,65% de PIS, 3% de COFINS e 1% de CSLL, além de 1,5% de IRRF. Considerando o valor da nota e a retenção de impostos, assinale a alternativa que apresenta o valor líquido a ser recebido pela prestadora de serviços.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478329

Contabilidade Geral

O CPC 37 é um pronunciamento técnico elaborado para orientar os procedimentos contábeis relativos às mudanças de GAAP (do brasileiro para o internacional) e se aplica às demonstrações contábeis consolidadas. O CPC 37 aplica-se somente às primeiras demonstrações contábeis em IFRS (normas internacionais de contabilidade). Assinale a alternativa que não apresenta uma demonstração caracterizada como as primeiras demonstrações contábeis em IFRS.

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476795

Contabilidade Geral

O imposto de renda devido das pessoas jurídicas, determinado com base no lucro real, presumido ou arbitrado, por períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, será pago:

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476791

Contabilidade Geral

A adoção inicial das normas internacionais de contabilidade se deu pela aplicação do Pronunciamento Técnico CPC 37, cujo objetivo é garantir que as primeiras demonstrações contábeis de uma entidade, de acordo com as Normas Internacionais de Contabilidade emitidas pelo IASB – International Accounting Standards Board, doravante referenciadas como IFRSs – International Financial Reporting Standards – contenham informações de alta qualidade, proporcionem um ponto de partida adequado para as contabilizações de acordo com as IFRS, bem como sejam

Q467109

Contabilidade Geral

De acordo com a IN (RFB) nº 1.234/2012, não serão retidos os valores correspondentes ao Imposto sobre Renda e às contribuições de que trata tal Instrução Normativa, nos pagamentos efetuados a:

Q459375

Contabilidade Geral

O movimento de entradas e saídas de uma firma, em determinado mês, foi o seguinte: estoque inicial = R$ 50,00; compras = R$ 130,00; e vendas = R$ 110,00. As operações foram assim tributadas: 10% de IPI nas compras; P% de ICMS nas compras; e 17% de ICMS nas vendas. No balancete de fim de mês, a firma apresentava um estoque de mercadorias no valor de R$ 65,00. No acerto de contas com o fisco, no mês seguinte, a firma demonstrará, em relação ao movimento do mês anterior, um ICMS a recolher de R$ 3,10. Então, o percentual P de ICMS nas compras foi de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453191

Contabilidade Geral

Um atacadista, trabalhando com produtos sujeitos à incidência do ICMS substituição tributária (ICMS ST), apresentou, em reais, as seguintes informações de uma venda realizada, em tal modalidade de ICMS:

• Valor dos produtos .................................................... 4.200,00

• Margem de lucro (prevista em lei: pauta mínima)

4.200,00 x 25% ............................................................1.050,00

Total .............................................................................5.250,00

Cálculos do ICMS, realizados pelo atacadista:

ICMS sobre a operação .................................= 5.250,00 x 18% = 945,00

ICMS sobre o produto ...................................= 4.200,00 x 18% = 756,00

ICMS ST .......................................................= 945,00 - 756,00 = 189,00

Considerando exclusivamente as informações recebidas, as determinações fiscais e as normas contábeis inerentes ao assunto, o registro contábil realizado pelo atacadista, em reais, no dia da operação, é

• Valor dos produtos .................................................... 4.200,00

• Margem de lucro (prevista em lei: pauta mínima)

4.200,00 x 25% ............................................................1.050,00

Total .............................................................................5.250,00

Cálculos do ICMS, realizados pelo atacadista:

ICMS sobre a operação .................................= 5.250,00 x 18% = 945,00

ICMS sobre o produto ...................................= 4.200,00 x 18% = 756,00

ICMS ST .......................................................= 945,00 - 756,00 = 189,00

Considerando exclusivamente as informações recebidas, as determinações fiscais e as normas contábeis inerentes ao assunto, o registro contábil realizado pelo atacadista, em reais, no dia da operação, é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453189

Contabilidade Geral

A comercial M S/A, companhia de grande porte, atuando com defensivos agrícolas, optante pela tributação pelo lucro real trimestral, apresentou as seguintes informações relativas ao 1o trimestre de 2013:

Demonstração do resultado do exercício (em reais)

Resultado operacional .........................................................750.000,00

(-) Despesas de brindes.........................................................(20.000,00)

(-) Despesas com vendas ................................................(200.000,00)

(-) Despesas Administrativas ...........................................(220.000,00)

(-) Multas ambientais .......................................................(10.000,00)

(-) Multas por atraso no pagamento de impostos............ (5.000,00)

(=) Lucro antes do Imposto de Renda .............................. 295.000,00

Considerando-se as informações recebidas e as determinações da legislação fiscal, o Imposto de Renda devido pela companhia M, no 1o trimestre/2013, em reais, é

Demonstração do resultado do exercício (em reais)

Resultado operacional .........................................................750.000,00

(-) Despesas de brindes.........................................................(20.000,00)

(-) Despesas com vendas ................................................(200.000,00)

(-) Despesas Administrativas ...........................................(220.000,00)

(-) Multas ambientais .......................................................(10.000,00)

(-) Multas por atraso no pagamento de impostos............ (5.000,00)

(=) Lucro antes do Imposto de Renda .............................. 295.000,00

Considerando-se as informações recebidas e as determinações da legislação fiscal, o Imposto de Renda devido pela companhia M, no 1o trimestre/2013, em reais, é

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436262

Contabilidade Geral

A ABC Ltda. vendeu mercadorias e prestou serviços de limpeza para a ANTAQ. No momento do pagamento, a ANTAQ efetuou a retenção na fonte de imposto de renda (IR) dos valores de R$ 18.000 e de R$ 96.000, relativos, respectivamente, à venda de mercadorias e à prestação de serviços de limpeza.

A partir dessa situação hipotética, julgue os itens a seguir, no que tange ao tratamento contábil aplicável aos impostos e contribuições.

A conta PIS a compensar da ABC Ltda. será debitada no valor de R$ 13.000, o qual se refere à prestação de serviços de limpeza.

A partir dessa situação hipotética, julgue os itens a seguir, no que tange ao tratamento contábil aplicável aos impostos e contribuições.

A conta PIS a compensar da ABC Ltda. será debitada no valor de R$ 13.000, o qual se refere à prestação de serviços de limpeza.

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426824

Contabilidade Geral

Uma sociedade empresária apresentou o seguinte dado e transações do seu Estoque de mercadorias para revenda.

Composição do Estoque em 31.12.2013:

300 unidades mercadorias no valor total de R$66.000,00

Transações realizadas em janeiro de 2014:

Venda de 200 unidades da mercadoria por R$70.000,00

Sobre a venda incidiram Tributos nas alíquotas de: ICMS – 12%; PIS – 1,65%; e COFINS - 7,6%.

Devolução pelo comprador de 50 unidades da mercadoria vendida no mês.

Considerando que as transações foram as únicas realizadas pela empresa em janeiro de 2014, o Resultado Bruto da empresa é de:

Composição do Estoque em 31.12.2013:

300 unidades mercadorias no valor total de R$66.000,00

Transações realizadas em janeiro de 2014:

Venda de 200 unidades da mercadoria por R$70.000,00

Sobre a venda incidiram Tributos nas alíquotas de: ICMS – 12%; PIS – 1,65%; e COFINS - 7,6%.

Devolução pelo comprador de 50 unidades da mercadoria vendida no mês.

Considerando que as transações foram as únicas realizadas pela empresa em janeiro de 2014, o Resultado Bruto da empresa é de:

Ano: 2014

Banca:

FUNCAB

Órgão:

PRODAM-AM

Prova:

FUNCAB - 2014 - PRODAM-AM - Analista de Contabilidade |

Q422576

Contabilidade Geral

O Estado está sempre buscando instrumentos para combater a sonegação de tributos. Um desses instrumentos consiste na transferência da obrigação de retenção e recolhimento de impostos e contribuições para o contribuinte que faz o pagamento de serviços prestados. Em relação a essas retenções feitas pelo tomador de serviços prestados, é correto afirmar que:

Ano: 2014

Banca:

FUNCAB

Órgão:

PRODAM-AM

Prova:

FUNCAB - 2014 - PRODAM-AM - Analista de Contabilidade |

Q422574

Contabilidade Geral

Uma empresa optante do regime de Lucro Presumido auferiu receitas de R$ 100 mil reais no período. Pagou de IR, CSL e PIS os valores conforme a tabela abaixo. Considerando uma alíquota de 32% para a apuração do lucro presumido, e considerando que incorreu em despesas operacionais no valor de R$ 50 mil, informe qual o maior valor que esta empresa pode distribuir de seus lucros, sem que os mesmos sofram tributação.

Tributo Valor Pago

Tributo Valor Pago

IR R$ 2.500,00

CSL R$ 1.000,00

PIS + COFINS R$ 3.500,00

Ano: 2014

Banca:

IBFC

Órgão:

TRE-AM

Prova:

IBFC - 2014 - TRE-AM - Analista Judiciário - Contabilidade |

Q412267

Contabilidade Geral

Tratando dos tributos, analise as afirmativas abaixo, dê valores Verdadeiro (V) ou Falso (F) e assinale a alternativa que apresenta a sequencia correta de cima para baixo.

( )São contribuintes da COFINS sobre Faturamento as pessoas jurídicas de direito privado, inclusive as pessoas a elas equiparadas pela legislação do imposto de renda, exceto as microempresas e as empresas de pequeno porte optantes pelo regime do Simples.

( )A legislação tributária trata da contribuição do PIS juntamente ao Programa de Formação do Patrimônio do Servidor Público (PASEP).

( ) O PIS e a COFINS são duas modalidades de tributos que as empresas em geral devem recolher mensalmente ao Governo Federal.

( )A conta ISS a recolher pertence ao passivo circulante e representa a obrigação que a empresa tem para recolher o referido tributo, à administração municipal, no mês seguinte ao da ocorrência do seu fato gerador.

( )São contribuintes da COFINS sobre Faturamento as pessoas jurídicas de direito privado, inclusive as pessoas a elas equiparadas pela legislação do imposto de renda, exceto as microempresas e as empresas de pequeno porte optantes pelo regime do Simples.

( )A legislação tributária trata da contribuição do PIS juntamente ao Programa de Formação do Patrimônio do Servidor Público (PASEP).

( ) O PIS e a COFINS são duas modalidades de tributos que as empresas em geral devem recolher mensalmente ao Governo Federal.

( )A conta ISS a recolher pertence ao passivo circulante e representa a obrigação que a empresa tem para recolher o referido tributo, à administração municipal, no mês seguinte ao da ocorrência do seu fato gerador.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403176

Contabilidade Geral

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Considere que uma entidade tenha realizado uma compra vantajosa, em uma combinação de negócios, e que a adquirente tenha promovido, após a compra, uma revisão para certificar-se de que todos os ativos adquiridos e todos os passivos assumidos foram corretamente identificados. Nessa situação, a adquirente deverá reconhecer, na data da aquisição, o ganho resultante em conta de reserva de capital.

Considere que uma entidade tenha realizado uma compra vantajosa, em uma combinação de negócios, e que a adquirente tenha promovido, após a compra, uma revisão para certificar-se de que todos os ativos adquiridos e todos os passivos assumidos foram corretamente identificados. Nessa situação, a adquirente deverá reconhecer, na data da aquisição, o ganho resultante em conta de reserva de capital.

Q393233

Contabilidade Geral

De acordo com o RIR, art. 229, o Programa de Alimentação do Trabalhador, as doações aos Fundos da Criança e do Adolescente, as Atividades Culturais ou Artísticas, a Atividade Audiovisual, e o Vale-Transporte, este último até 31 de dezembro de 1997, e observados os limites e prazos previstos para esses incentivos, são considerados, para efeito de pagamento de imposto mensal, como