Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348973

Contabilidade Geral

No ano de 2023, uma sociedade empresária emitiu debêntures. Na

apresentação do balanço patrimonial, os custos diretos incorridos

na emissão das debêntures devem ser considerados como

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348970

Contabilidade Geral

Em relação à reorganização e reestruturação de empresas, analise

as situações a seguir:

I. encerramento da liquidação;

II. incorporação ou fusão;

III. cisão com versão de todo o patrimônio em outras sociedades.

De acordo com a Lei nº 6.404/76 e modificações, extingue-se a companhia na(s) seguinte(s) situação(ões):

I. encerramento da liquidação;

II. incorporação ou fusão;

III. cisão com versão de todo o patrimônio em outras sociedades.

De acordo com a Lei nº 6.404/76 e modificações, extingue-se a companhia na(s) seguinte(s) situação(ões):

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348968

Contabilidade Geral

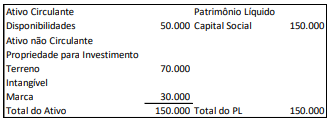

Uma sociedade empresária apresentava o seguinte Balanço

Patrimonial em 31/12/2022:

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348956

Contabilidade Geral

De acordo com a Lei nº 6.404/76 e modificações, as informações

divulgadas pelas notas explicativas

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348809

Contabilidade Geral

No que tange aos aspectos normativos (aplicação da NBC TSP 15 – Benefícios a Empregados) relativos ao Regime Próprio de Previdência Social (RPPS), o MCASP (2021) destaca que somente se enquadram nas características dos RPPS os benefícios pós-emprego na

modalidade de plano de benefício definido, tanto o plano de benefício pós-emprego dos servidores civis quanto dos militares. Acerca

da modalidade de plano de benefício definido, analise as afirmativas a seguir.

I. Para os planos de benefício definido, o principal passivo compreende a obrigação de pagar os benefícios, mas a entidade não pode realizar reserva de ativos para atender à obrigação.

II. Nos planos de benefício definido, a obrigação da entidade é a de fornecer os benefícios pactuados aos empregados, atuais e antigos.

III. Nos planos de benefício definido, o risco atuarial e o risco de investimento recaem, substancialmente, sobre os beneficiários.

IV. Nos planos de benefício definido, os benefícios podem ser financiados total ou parcialmente, e deve ser determinado o deficit ou superavit do plano.

Está correto o que se afirma apenas em

I. Para os planos de benefício definido, o principal passivo compreende a obrigação de pagar os benefícios, mas a entidade não pode realizar reserva de ativos para atender à obrigação.

II. Nos planos de benefício definido, a obrigação da entidade é a de fornecer os benefícios pactuados aos empregados, atuais e antigos.

III. Nos planos de benefício definido, o risco atuarial e o risco de investimento recaem, substancialmente, sobre os beneficiários.

IV. Nos planos de benefício definido, os benefícios podem ser financiados total ou parcialmente, e deve ser determinado o deficit ou superavit do plano.

Está correto o que se afirma apenas em

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de André da Rocha - RS

Prova:

FUNDATEC - 2023 - Prefeitura de André da Rocha - RS - Técnico em Contabilidade |

Q4106945

Contabilidade Geral

A NBC TG 25 define a provisão como um passivo de prazo ou de valor incerto:

A entidade ________ reconhecer um ________ contingente, que ______ divulgado nas demonstrações contábeis, exceto se for _______ a saída de recursos que incorporem benefícios econômicos.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

A entidade ________ reconhecer um ________ contingente, que ______ divulgado nas demonstrações contábeis, exceto se for _______ a saída de recursos que incorporem benefícios econômicos.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Q4102946

Contabilidade Geral

Em atendimento à Lei n. 6.404/1976,

a Reserva de Capital somente pode ser utilizada para:

I. absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros; resgate, reembolso ou compra de ações;

II. resgate de partes beneficiárias e incorporação ao capital social;

III. pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada;

IV. compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado.

Estão corretas:

I. absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros; resgate, reembolso ou compra de ações;

II. resgate de partes beneficiárias e incorporação ao capital social;

III. pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada;

IV. compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado.

Estão corretas:

Q4102944

Contabilidade Geral

De acordo com a Lei n. 6.404/1976

e suas alterações, considera-se valor justo para bens ou

direitos destinados à venda:

Q4102940

Contabilidade Geral

Para que um passivo possa ser

reconhecido e constituído de acordo com a Norma

Brasileira de Contabilidade Técnica Geral (NBC TG) 25,

os critérios que devem ser atendidos são:

I. A entidade deve ter uma obrigação (legal ou não formalizada) decorrente de um evento passado.

II. A entidade deve ter uma obrigação de valor mensurável.

III. A entidade deve ter uma obrigação cuja liquidação se espera que resulte em saída de recurso.

Assinale a alternativa correta:

I. A entidade deve ter uma obrigação (legal ou não formalizada) decorrente de um evento passado.

II. A entidade deve ter uma obrigação de valor mensurável.

III. A entidade deve ter uma obrigação cuja liquidação se espera que resulte em saída de recurso.

Assinale a alternativa correta:

Q4102939

Contabilidade Geral

Sobre as demonstrações contábeis

obrigatórias para as Sociedades por Ações de Capital

Aberto, previstas na Lei n. 6.404/1976 e respectivas

alterações, assinale a opção incorreta:

Q4102936

Contabilidade Geral

Conforme o artigo 183 da Lei n.

6.404/1976 e suas alterações, que dispõem sobre as

Sociedades por Ações, no balanço, os elementos do

ativo serão avaliados segundo determinados critérios.

Assinale a alternativa que não está de acordo com o

artigo 183 da referida lei:

Q4102931

Contabilidade Geral

A Lei n. 6.404/1976 e suas alterações

dispõem sobre as Sociedades por Ações. Segundo o

artigo 176, ao final de cada exercício social, a diretoria

fará elaborar, com base na escrituração mercantil da

companhia, as suas demonstrações financeiras. Assinale

a alternativa correta sobre as demonstrações financeiras

obrigatórias para as companhias de capital aberto:

Ano: 2023

Banca:

FADESP

Órgão:

Prefeitura de Bagre - PA

Prova:

FADESP - 2023 - Prefeitura de Bagre - PA - Fiscal de Tributos |

Q3990073

Contabilidade Geral

No Balanço Patrimonial as contas encontram-se alocadas no Ativo, Passivo ou Patrimônio Líquido.

Esta alocação incorre em algumas regras estabelecidas em lei. O Ativo, por sua vez, encontra-se

subdividido em Ativo Circulante e Ativo Não Circulante. Como uma subclassificação encontramos

ainda no Ativo, as disponibilidades, o realizável a curto prazo, o realizável a longo prazo, os

investimentos, o imobilizado e o intangível. Nesse sentido, de acordo com a Lei 6.404/76,

adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou

participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto

da companhia, são alocados no Ativo

Q3902550

Contabilidade Geral

A conduta ética do contador deve seguir os preceitos estabelecidos na Norma Brasileira de Contabilidade

(NBC) PG 01–Código de Ética Profissional do Contador, nas demais Normas Brasileiras de Contabilidade

e na legislação vigente.

Sobre o código de ética profissional, considere as afirmativas a seguir.

I. É vedado ao contador transferir, parcialmente, a execução dos serviços a seu cargo a outro profissional, mesmo que mantenha sua responsabilidade técnica.

II. É defeso ao contador indicar, em qualquer modalidade ou veículo de comunicação, títulos, especializações, serviços oferecidos, trabalhos realizados e relação de clientes, esta última quando autorizada pelos clientes.

III. As transgressões de preceitos da NBC PG 01– Código de Ética Profissional do Contador constituem infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades: advertência reservada, censura reservada ou censura pública.

IV. O profissional da contabilidade deve observar, no que couber, o Código de Defesa do Consumidor, especialmente no que concerne à informação adequada e clara sobre os serviços a serem prestados, e a Lei de Propriedade Industrial, que dispõe sobre crimes de concorrência desleal.

Assinale a alternativa correta.

Sobre o código de ética profissional, considere as afirmativas a seguir.

I. É vedado ao contador transferir, parcialmente, a execução dos serviços a seu cargo a outro profissional, mesmo que mantenha sua responsabilidade técnica.

II. É defeso ao contador indicar, em qualquer modalidade ou veículo de comunicação, títulos, especializações, serviços oferecidos, trabalhos realizados e relação de clientes, esta última quando autorizada pelos clientes.

III. As transgressões de preceitos da NBC PG 01– Código de Ética Profissional do Contador constituem infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades: advertência reservada, censura reservada ou censura pública.

IV. O profissional da contabilidade deve observar, no que couber, o Código de Defesa do Consumidor, especialmente no que concerne à informação adequada e clara sobre os serviços a serem prestados, e a Lei de Propriedade Industrial, que dispõe sobre crimes de concorrência desleal.

Assinale a alternativa correta.

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Técnico em Contabilidade - Edital nº 4 |

Q3760896

Contabilidade Geral

Segundo o exposto na NBC TG ESTRUTURA CONCEITUAL, o objetivo do relatório financeiro para fins gerais

é fornecer informações sobre a entidade que reporta. Essas informações podem ser úteis para investidores,

credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referentes à oferta

de recursos à entidade. Sobre objetivo, utilidade e limitação do relatório financeiro para fins gerais, marque a

afirmativa INCORRETA.

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Técnico em Contabilidade - Edital nº 4 |

Q3760892

Contabilidade Geral

O art. 176 da Lei 6.404/76 preconiza que as demonstrações contábeis serão complementadas por notas explicativas

e outros quadros analíticos necessários para o esclarecimento da situação patrimonial e de desempenho

da entidade. A Lei 11.941/09 trouxe um rol de informações mínimas que devem ser apresentadas nas notas

explicativas.

I. As empresas devem divulgar, nas notas explicativas, as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

II. As empresas devem divulgar, nas notas explicativas, os principais critérios de avaliação dos elementos patrimoniais, os investimentos em outras sociedades, quando relevantes, dentre outros.

III. As empresas devem divulgar, nas notas explicativas, informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

IV. As empresas devem divulgar, nas notas explicativas, informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

Julgue as assertivas e marque a alternativa CORRETA.

I. As empresas devem divulgar, nas notas explicativas, as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

II. As empresas devem divulgar, nas notas explicativas, os principais critérios de avaliação dos elementos patrimoniais, os investimentos em outras sociedades, quando relevantes, dentre outros.

III. As empresas devem divulgar, nas notas explicativas, informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

IV. As empresas devem divulgar, nas notas explicativas, informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

Julgue as assertivas e marque a alternativa CORRETA.

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Técnico em Contabilidade - Edital nº 4 |

Q3760890

Contabilidade Geral

O Art. 183 da Lei 6.404/76 apresenta os critérios de avaliação dos elementos do ativo. Analise as assertivas e

marque Verdadeiro (V) ou Falso (F):

( ) Os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias primas, produtos em fabricação e bens em almoxarifado, serão avaliados pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior.

( ) Os elementos do ativo decorrentes de operações de curto prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

( ) Os direitos classifi cados no imobilizado serão classifi cados pelo custo de aquisição, deduzido do saldo da respectiva conta de depreciação, amortização ou exaustão.

( ) Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

Marque a alternativa que apresenta a sequência CORRETA:

( ) Os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias primas, produtos em fabricação e bens em almoxarifado, serão avaliados pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior.

( ) Os elementos do ativo decorrentes de operações de curto prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

( ) Os direitos classifi cados no imobilizado serão classifi cados pelo custo de aquisição, deduzido do saldo da respectiva conta de depreciação, amortização ou exaustão.

( ) Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

Marque a alternativa que apresenta a sequência CORRETA:

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3731999

Contabilidade Geral

Combinação de negócios é uma operação ou um evento em que se adquire o controle de um negócio. De

acordo com o Pronunciamento Técnico que trata sobre essa operação, a mensuração inicial dos ativos adquiridos e dos passivos assumidos em uma combinação de negócios deve ser feito:

Ano: 2023

Banca:

IDCAP

Órgão:

Prefeitura de Vila Pavão - ES

Prova:

IDCAP - 2023 - Prefeitura de Vila Pavão - ES - Auditor Público Interno |

Q3715431

Contabilidade Geral

Na análise de um balanço patrimonial, pode-se observar

valores de recursos que não poderão ser revertidos em

dinheiro em um curto prazo, sendo considerado um

indicativo do patrimônio que uma instituição possui. Após

nova configuração na legislação os dados são

categorizados no Ativo Não Circulante. Assinale a

alternativa que corresponde a nomenclatura anterior

utilizada para os indicativos de patrimônio que uma empresa possui.

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708335

Contabilidade Geral

A Lei 6.404/76 gerou mudanças significativas à contabilidade

brasileira, tendo permitido aos profissionais da área terem

regulamentadas as normas que visavam mais às informações

para serem utilizadas por seus usuários. Entre as principais

modificações, apontam-se: tipos e estrutura das demonstrações

contábeis, classificação das contas no balanço patrimonial,

critérios de avaliação dos ativos e passivos, criação da reserva de

lucros a realizar.

Na constituição da Reserva de Lucros a Realizar, considere as informações apresentadas a seguir:

resultado do exercício: R$ 12.000,00;

lucro a realizar incluso no resultado do exercício: R$ 10.000,00;

percentual do resultado do exercício destinado à constituição da Reserva Legal: 5%;

dividendos obrigatórios: 25% do lucro líquido diminuído da importância destinada à Reserva Legal.

Considerando as informações e o disposto na Lei 6.404/76, a Reserva de Lucros a Realizar evidenciará um valor de

Na constituição da Reserva de Lucros a Realizar, considere as informações apresentadas a seguir:

resultado do exercício: R$ 12.000,00;

lucro a realizar incluso no resultado do exercício: R$ 10.000,00;

percentual do resultado do exercício destinado à constituição da Reserva Legal: 5%;

dividendos obrigatórios: 25% do lucro líquido diminuído da importância destinada à Reserva Legal.

Considerando as informações e o disposto na Lei 6.404/76, a Reserva de Lucros a Realizar evidenciará um valor de