Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Faxinal do Soturno - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Faxinal do Soturno - RS - Tesoureiro |

Q3486991

Contabilidade Geral

Considerando as Normas Brasileiras de Contabilidade, assinale a alternativa INCORRETA a respeito das características qualitativas de informações financeiras úteis.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Faxinal do Soturno - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Faxinal do Soturno - RS - Contador |

Q3481056

Contabilidade Geral

Com base na NBC TSP 11/2018, que trata da apresentação das Demonstrações Contábeis, analise as assertivas a seguir:

I. O termo “entidade econômica” é utilizado na norma para definir, para fins de demonstrações contábeis, um grupo de entidades que inclui a entidade controladora e quaisquer entidades controladas.

II. A entidade deve divulgar, nas notas explicativas, informação acerca dos principais pressupostos relativos ao futuro e de outras abordagens principais a respeito da incerteza das estimativas à data das demonstrações contábeis, que tenham risco significativo de provocar ajuste material nos valores contábeis de ativos e de passivos durante o próximo período.

III. Políticas contábeis inadequadas podem ser convalidadas em razão de sua divulgação, seja por meio de notas explicativas ou qualquer outra divulgação explicativa.

Quais estão corretas?

I. O termo “entidade econômica” é utilizado na norma para definir, para fins de demonstrações contábeis, um grupo de entidades que inclui a entidade controladora e quaisquer entidades controladas.

II. A entidade deve divulgar, nas notas explicativas, informação acerca dos principais pressupostos relativos ao futuro e de outras abordagens principais a respeito da incerteza das estimativas à data das demonstrações contábeis, que tenham risco significativo de provocar ajuste material nos valores contábeis de ativos e de passivos durante o próximo período.

III. Políticas contábeis inadequadas podem ser convalidadas em razão de sua divulgação, seja por meio de notas explicativas ou qualquer outra divulgação explicativa.

Quais estão corretas?

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476470

Contabilidade Geral

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

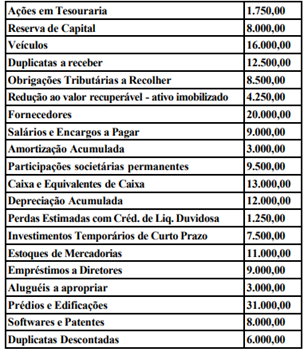

Para resolução da questão,

considere o balancete a seguir, que contém

apenas contas patrimoniais da Cia. Cavalo:

Nos termos da normatização vigente, as sociedades de capital aberto devem, ao fim de cada exercício social, elaborar e divulgar as seguintes Demonstrações Contábeis, EXCETO:

Nos termos da normatização vigente, as sociedades de capital aberto devem, ao fim de cada exercício social, elaborar e divulgar as seguintes Demonstrações Contábeis, EXCETO:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Entidades Supervisionadas Pela Superintendência Nacional de Previdência Complementar (Previc) |

Q3185798

Contabilidade Geral

Um supervisor do setor de Contabilidade de uma pessoa

jurídica, que é uma sociedade anônima, designa colega

para trabalhar no balanço, especialmente no denominado

passivo.

Nos termos da Lei nº 6.404, de 15/12/1976, no passivo, as contas serão classificadas nos seguintes grupos:

Nos termos da Lei nº 6.404, de 15/12/1976, no passivo, as contas serão classificadas nos seguintes grupos:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Sociedades Supervisionadas Pela Superintendência de Seguros (Susep) |

Q3185515

Contabilidade Geral

A Seção 400 da NBC PA 400 trata das entidades de interesse público. Segundo a norma, alguns dos requisitos e

do material de aplicação descritos refletem a extensão do

interesse público em certas entidades que são definidas

como sendo entidades de interesse público. As firmas são

incentivadas a determinar se devem tratar entidades adicionais, ou certas categorias de entidades, como entidades de interesse público porque elas têm grande número

e ampla gama de partes interessadas.

Segundo a norma, um dos fatores a serem considerados inclui, de forma específica,

Segundo a norma, um dos fatores a serem considerados inclui, de forma específica,

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Sociedades Supervisionadas Pela Superintendência de Seguros (Susep) |

Q3185508

Contabilidade Geral

Um contador recebe a incumbência de organizar a parte

de previdência complementar dos colaboradores da pessoa jurídica onde exerce suas atribuições. Para realizar

a tarefa com perfeição, sente necessidade de aprofundar

seus estudos sobre o tema.

Nos termos da Lei complementar nº 109/2001, os planos de benefícios atenderão a padrões mínimos fixados pelo órgão regulador e fiscalizador, com o objetivo de assegurar transparência, solvência, liquidez, equilíbrio econômico-financeiro e

Nos termos da Lei complementar nº 109/2001, os planos de benefícios atenderão a padrões mínimos fixados pelo órgão regulador e fiscalizador, com o objetivo de assegurar transparência, solvência, liquidez, equilíbrio econômico-financeiro e

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Autorizadas a Funcionar Pelo Banco Central do País (BCB) |

Q3184550

Contabilidade Geral

Um contador chefia a área de Contabilidade de Sociedade Anônima, reportando-se ao Diretor Financeiro. Em reunião, esse contador é instado a apresentar determinada

demonstração financeira exigida em lei para análise da

diretoria.

Nos termos da Lei nº 6.404, de 15/12/1976, ao fim de cada exercício social, a diretoria fará elaborar, com clareza, e com base na escrituração mercantil da companhia, a situação do patrimônio da companhia e as mutações ocorridas no exercício, através de uma das seguintes demonstrações financeiras:

Nos termos da Lei nº 6.404, de 15/12/1976, ao fim de cada exercício social, a diretoria fará elaborar, com clareza, e com base na escrituração mercantil da companhia, a situação do patrimônio da companhia e as mutações ocorridas no exercício, através de uma das seguintes demonstrações financeiras:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Autorizadas a Funcionar Pelo Banco Central do País (BCB) |

Q3184543

Contabilidade Geral

GH é contador e passa por dificuldades com sua equipe

na orientação dos clientes, diante das mudanças causadas pelos efeitos da epidemia de Covid-19. Com o intuito

de auxiliar as instituições financeiras na solução desses

problemas, foram editadas diversas normas pelo Banco

Central do Brasil.

Nos termos da Resolução BCB 4.803/2020, umas das normas estabelece que os critérios para a mensuração da provisão para créditos de liquidação duvidosa das operações renegociadas pelas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil, devido à pandemia da Covid-19, incluem a obrigatoriedade de manter à disposição do Banco Central a documentação relativa à análise de crédito das operações de que trata a referida Resolução pelo prazo de, no mínimo,

Nos termos da Resolução BCB 4.803/2020, umas das normas estabelece que os critérios para a mensuração da provisão para créditos de liquidação duvidosa das operações renegociadas pelas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil, devido à pandemia da Covid-19, incluem a obrigatoriedade de manter à disposição do Banco Central a documentação relativa à análise de crédito das operações de que trata a referida Resolução pelo prazo de, no mínimo,

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Reguladas Pela Comissão de Valores Mobiliários (CVM) |

Q3184176

Contabilidade Geral

O CTA 27, DOU de 22/02/2019, tem por objetivo orientar

os auditores independentes na emissão do relatório do

auditor independente sobre as demonstrações contábeis

de entidades de incorporação imobiliária a partir do exercício social encerrado em, ou após, 31 de dezembro de

2018.

De forma geral, a orientação é necessária, considerando-se o posicionamento da CVM, para as entidades registradas na CVM, sobre a

De forma geral, a orientação é necessária, considerando-se o posicionamento da CVM, para as entidades registradas na CVM, sobre a

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Reguladas Pela Comissão de Valores Mobiliários (CVM) |

Q3184169

Contabilidade Geral

De acordo com o CTO 07, Trabalhos de Asseguração Limitada Referente às Informações não Financeiras Contidas no Relato Integrado, o auditor deve assegurar as

informações não financeiras relacionadas com meio ambiente, social e de governança, por meio da aplicação mínima de alguns procedimentos.

Diz respeito ao planejamento dos trabalhos a realização de

Diz respeito ao planejamento dos trabalhos a realização de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Reguladas Pela Comissão de Valores Mobiliários (CVM) |

Q3184168

Contabilidade Geral

Os trabalhos de asseguração podem ser denominados

trabalhos baseados em afirmações ou de relatório direto.

De acordo com a NBC PO 900, Independência para Trabalho de Asseguração Diferente de Auditoria e Revisão,

no trabalho de asseguração baseado em afirmações, a

avaliação ou mensuração do objeto é realizada

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Reguladas Pela Comissão de Valores Mobiliários (CVM) |

Q3184166

Contabilidade Geral

De acordo com o CTO 07, Trabalhos de Asseguração

Limitada Referente às Informações não Financeiras

Contidas no Relato Integrado, verifica-se que o Relato

Integrado

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Reguladas Pela Comissão de Valores Mobiliários (CVM) |

Q3184165

Contabilidade Geral

A CTR 01 (R1), Relatório de Revisão sobre as Informações Trimestrais (ITR), explica que o Ofício-Circular/CVM/SNC/SEP nº

003/2011 orienta que as informações divulgadas em notas explicativas nas demonstrações intermediárias competem à(ao)

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Reguladas Pela Comissão de Valores Mobiliários (CVM) |

Q3184164

Contabilidade Geral

A NBC TG 01 (R4), Redução ao Valor Recuperável de Ativos, estabelece procedimentos que a entidade deve aplicar para assegurar que seus ativos estejam registrados

contabilmente por valor que não exceda seus valores de

recuperação.

Nesse sentido, o valor de recuperação possui o significado específico de ser o(a)

Nesse sentido, o valor de recuperação possui o significado específico de ser o(a)

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Reguladas Pela Comissão de Valores Mobiliários (CVM) |

Q3184162

Contabilidade Geral

A Lei nº

6.404, de 15 de dezembro de 1976, dispõe sobre

as Sociedades por Ações, normatizando que as companhias abertas e as de capital autorizado terão, obrigatoriamente, Conselho de Administração. O Conselho de

Administração é órgão de deliberação colegiado, sendo a

representação da companhia privativa dos diretores.

NÃO é característica a composição desse Conselho possuir

NÃO é característica a composição desse Conselho possuir

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Reguladas Pela Comissão de Valores Mobiliários (CVM) |

Q3184161

Contabilidade Geral

A Resolução CFC nº

1.138/2008 – NBC TG 09 –, estabelece critérios para elaboração e apresentação da Demonstração do Valor Adicionado (DVA), que representa

um dos elementos componentes do Balanço Social e que

tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado período.

Nesse sentido, como devem ser apresentados os valores pagos de aluguéis (incluindo-se as despesas com arrendamento operacional) ou creditados a terceiros, inclusive os acrescidos aos ativos, na DVA?

Nesse sentido, como devem ser apresentados os valores pagos de aluguéis (incluindo-se as despesas com arrendamento operacional) ou creditados a terceiros, inclusive os acrescidos aos ativos, na DVA?

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Reguladas Pela Comissão de Valores Mobiliários (CVM) |

Q3184160

Contabilidade Geral

Segundo a NBC TG 01 (R4), Redução ao Valor Recuperável de Ativos, a perda por desvalorização do ativo deve

ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado.

Assim, considerando-se que a empresa J possui determinado ativo imobilizado com valor contábil de R$ 150.000,00, depreciação acumulada de R$ 40.000,00 e reserva de reavaliação de R$ 30.000,00, como deve ser reconhecida a desvalorização de R$ 20.000,00 desse ativo?

Assim, considerando-se que a empresa J possui determinado ativo imobilizado com valor contábil de R$ 150.000,00, depreciação acumulada de R$ 40.000,00 e reserva de reavaliação de R$ 30.000,00, como deve ser reconhecida a desvalorização de R$ 20.000,00 desse ativo?

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Reguladas Pela Comissão de Valores Mobiliários (CVM) |

Q3184159

Contabilidade Geral

A empresa W deseja reconhecer perda por desvalorização

de determinado ativo imobilizado, de acordo com a NBC

TG 01 (R4) - Redução ao Valor Recuperável de Ativos.

Considerando-se que esse ativo imobilizado possui valor contábil de R$ 100.000,00, depreciação acumulada de R$ 20.000,00, valor em uso de R$ 70.000,00 e valor justo líquido de despesa de venda de R$ 60.000,00, qual é o valor, em reais, a ser registrado como perda por desvalorização?

Considerando-se que esse ativo imobilizado possui valor contábil de R$ 100.000,00, depreciação acumulada de R$ 20.000,00, valor em uso de R$ 70.000,00 e valor justo líquido de despesa de venda de R$ 60.000,00, qual é o valor, em reais, a ser registrado como perda por desvalorização?

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Reguladas Pela Comissão de Valores Mobiliários (CVM) |

Q3184156

Contabilidade Geral

Um contador foi contratado para auxiliar o setor interno

de Contabilidade de sociedade empresária, cuja equipe

ficou sobrecarregada pela exigência de demonstrações

financeiras complexas definidas em leis e regulamentos.

Nos termos da Resolução CFC nº 1.345/2011 - CTR 01, as demonstrações intermediárias são conhecidas como

Nos termos da Resolução CFC nº 1.345/2011 - CTR 01, as demonstrações intermediárias são conhecidas como

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Reguladas Pela Comissão de Valores Mobiliários (CVM) |

Q3184155

Contabilidade Geral

Considere que a Comissão de Valores Mobiliários (CVM)

instaurou um processo administrativo sancionador para

apurar as responsabilidades do contador pela não manutenção da escrituração contábil da companhia, ocasionando a não entrega ou a entrega de modo incompleto das informações periódicas e eventuais.

Sabendo-se que a NBC PG 01 também discorre sobre a conduta do contador, quando no exercício da sua atividade, para a NBC PG 01, o contador violou o dever de

Sabendo-se que a NBC PG 01 também discorre sobre a conduta do contador, quando no exercício da sua atividade, para a NBC PG 01, o contador violou o dever de