Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

Coluna 1

1. Valor em uso.

2. Agregação.

3. Reconhecimento.

4. Classificação.

5. Valor de cumprimento.

Coluna 2

( ) Processo de captação para inclusão no balanço patrimonial ou na demonstração do resultado e na demonstração do resultado abrangente de item que atenda à definição de um dos elementos das demonstrações contábeis – ativo, passivo, patrimônio líquido, receita ou despesa.

( ) É a soma de ativos, passivos, patrimônio líquido, receitas ou despesas que possuem características compartilhadas e são incluídas na mesma classificação.

( ) É a organização de ativos, passivos, patrimônio líquido, receitas ou despesas com base em características compartilhadas para fins de divulgação e apresentação.

( ) Fornece informações sobre o valor presente dos fluxos de caixa estimados do uso de ativo e de sua alienação final.

( ) Fornece informações sobre o valor presente dos fluxos de caixa estimados necessários para satisfazer o passivo.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Julgue o item a seguir.

A NBC TSP 13 desobriga a divulgação de diferenças

materiais entre valores orçados e realizados nas

demonstrações contábeis, eliminando a necessidade de

justificar variações ao cumprir com a accountability.

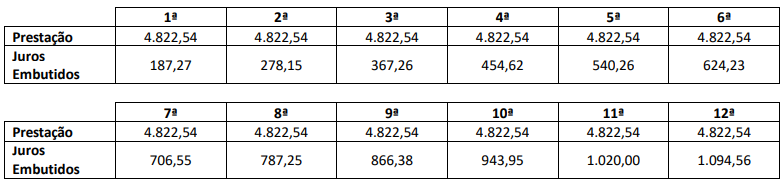

Considerando, exclusivamente, as informações apresentadas, bem como as Normas Brasileiras de Contabilidade que dissertam sobre ajuste a valor presente e a estrutura conceitual para relatório financeiro, assinale a alternativa que apresenta corretamente os registros contábeis para o reconhecimento inicial da contratação do empréstimo. (Admita, o ano comercial com 360 dias e que o valor do empréstimo estava disponível na conta corrente da empresa no momento da contratação. Desconsidere, ainda, qualquer incidência de tributos.)

Com tais informações, ao final do segundo ano de operação, o valor contábil líquido da frota era de:

À luz da NBC TSP Estrutura Conceitual, o reconhecimento dos referidos ativos ambientais, nessas condições, descumpre a seguinte característica qualitativa:

Dessa forma, segundo preceitos da Lei nº 6.404/1976 e suas alterações:

Nesse sentido, segundo preceitos da Lei nº 6.404/1976 e suas alterações:

I. Acordo formal, em relação à contribuição, estabelecendo ou aumentando a participação financeira existente no patrimônio líquido do recebedor, a qual pode ser vendida, transferida ou resgatada.

II. Designação formal da transferência pelo transferidor ou por entidade controladora do transferidor como formadora do patrimônio líquido disponibilizada ao recebedor, antes da contribuição ocorrer ou no momento desta.

III. Emissão, relacionada à contribuição, de instrumentos patrimoniais que possam ser vendidos, transferidos ou resgatados.

Quais estão corretas?

I. Valor fora de uso.

II. Preço bruto de venda.

III. Valor de mercado.

IV. Custo de reposição ou substituição.

Quais estão corretas?

( ) O método de depreciação baseado na receita que é gerada pela atividade que inclui a utilização de ativo não é apropriado.

( ) A depreciação pelo método linear resulta em uma taxa constante ao longo da vida útil do ativo, ainda que seu valor residual se altere.

( ) O método dos saldos decrescentes resulta em uma taxa decrescente ao longo da vida útil.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Julgue o próximo item, considerando as Leis n.º 6.404/1976, n.º 11.638/2007, n.º 11.941/2009 e n.º 12.249/2010.

Obedecidos as normas e os dispositivos legais aplicáveis, as

contrapartidas a aumentos ou diminuições de valor

atribuídos a elementos do ativo ou do passivo, devido a sua

avaliação a valor justo, são realizadas em conta de ajustes de

avaliação patrimonial, no patrimônio líquido, até que possam

ser efetivadas em conta de resultado do exercício, em

obediência ao regime de competência.

Julgue o próximo item, considerando as Leis n.º 6.404/1976, n.º 11.638/2007, n.º 11.941/2009 e n.º 12.249/2010.

Uma das alterações promovidas na legislação societária foi a

classificação, no balanço patrimonial, do ativo em circulante

e não circulante, sendo extinto o ativo permanente.

Julgue o próximo item, considerando as Leis n.º 6.404/1976, n.º 11.638/2007, n.º 11.941/2009 e n.º 12.249/2010.

Cumpridos os requisitos legais, a reserva de capital pode ser

utilizada para resgate de partes beneficiárias.

Julgue o próximo item, considerando as Leis n.º 6.404/1976, n.º 11.638/2007, n.º 11.941/2009 e n.º 12.249/2010.

A fiscalização do exercício da profissão contábil é atribuição

exclusiva dos conselhos regionais de contabilidade.

Dessa forma, segundo preceitos do CPC 28 — Propriedade para Investimento —, as propriedades para investimento são