Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Q348855

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.

Q348854

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A companhia aberta que apresentar mais de 30% do valor do seu patrimônio líquido aplicado em sociedades controladas deverá elaborar e divulgar demonstrações financeiras consolidadas.

A companhia aberta que apresentar mais de 30% do valor do seu patrimônio líquido aplicado em sociedades controladas deverá elaborar e divulgar demonstrações financeiras consolidadas.

Q348853

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

Na consolidação das demonstrações contábeis, deverão ser excluídas as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Na consolidação das demonstrações contábeis, deverão ser excluídas as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Q348848

Contabilidade Geral

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

É responsabilidade exclusiva das novas sociedades surgidas no processo de combinação de negócios o resgate das debêntures emitidas pelas empresas que as antecederam.

É responsabilidade exclusiva das novas sociedades surgidas no processo de combinação de negócios o resgate das debêntures emitidas pelas empresas que as antecederam.

Q348847

Contabilidade Geral

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

As condições de incorporação, fusão ou cisão com incorporação em sociedade existente constarão de protocolo firmado pelos órgãos de administração ou sócios das sociedades interessadas e, no caso de cisão, esse protocolo incluirá, entre outros, os elementos ativos e passivos que formarão cada parcela do patrimônio.

As condições de incorporação, fusão ou cisão com incorporação em sociedade existente constarão de protocolo firmado pelos órgãos de administração ou sócios das sociedades interessadas e, no caso de cisão, esse protocolo incluirá, entre outros, os elementos ativos e passivos que formarão cada parcela do patrimônio.

Q348846

Contabilidade Geral

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

Em uma combinação de negócios, uma companhia aberta poderá ser sucedida por uma companhia fechada.

Em uma combinação de negócios, uma companhia aberta poderá ser sucedida por uma companhia fechada.

Q348845

Contabilidade Geral

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

Se, em virtude de combinação de negócios, for gerada participação recíproca, esta deve ser mencionada nos relatórios e nas demonstrações financeiras de ambas as sociedades.

Se, em virtude de combinação de negócios, for gerada participação recíproca, esta deve ser mencionada nos relatórios e nas demonstrações financeiras de ambas as sociedades.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347978

Contabilidade Geral

Acerca de companhias abertas, julgue os itens que se seguem.

Em caso de alienação direta do controle de companhia aberta, o adquirente é obrigado a fazer oferta pública de aquisição das ações com direito a voto de propriedade dos demais acionistas da companhia, assegurando-lhes o preço no mínimo igual a 80% do valor pago por ação com direito a voto, integrante do bloco de controle

Em caso de alienação direta do controle de companhia aberta, o adquirente é obrigado a fazer oferta pública de aquisição das ações com direito a voto de propriedade dos demais acionistas da companhia, assegurando-lhes o preço no mínimo igual a 80% do valor pago por ação com direito a voto, integrante do bloco de controle

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347977

Contabilidade Geral

Acerca de companhias abertas, julgue os itens que se seguem.

Embora seja vedado ao administrador intervir em qualquer operação em que tiver interesse conflitante com o da companhia, poderá realizar com ela contratos em condições razoáveis e equitativas, idênticas às que prevalecem no mercado ou em que a companhia contrataria com terceiros.

Embora seja vedado ao administrador intervir em qualquer operação em que tiver interesse conflitante com o da companhia, poderá realizar com ela contratos em condições razoáveis e equitativas, idênticas às que prevalecem no mercado ou em que a companhia contrataria com terceiros.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347966

Contabilidade Geral

Em cada um dos itens a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

A companhia Skops adquiriu duas coligadas. Na aquisição de uma delas, surgiu um goodwill positivo, enquanto na aquisição da outra, surgiu um goodwill negativo. Nessa situação, a companhia Skops deverá contabilizar, na data da aquisição, o valor positivo e o negativo do goodwill, juntamente com os valores dos investimentos.

A companhia Skops adquiriu duas coligadas. Na aquisição de uma delas, surgiu um goodwill positivo, enquanto na aquisição da outra, surgiu um goodwill negativo. Nessa situação, a companhia Skops deverá contabilizar, na data da aquisição, o valor positivo e o negativo do goodwill, juntamente com os valores dos investimentos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347964

Contabilidade Geral

Em cada um dos itens a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

As companhias Ydra e Kithero investiram na companhia Xios, detendo, respectivamente, 44,5% e 9% das ações ordinárias emitidas por essa companhia. A companhia Ydra não investiu na companhia Kithero, mas realizou com ela um acordo, segundo o qual a Kithero sempre seguiria os votos da Ydra nas decisões relativas à Xios. Nessa situação, é correto afirmar que as demonstrações financeiras da Xios deverão, obrigatoriamente, ser consolidadas pela companhia Ydra

As companhias Ydra e Kithero investiram na companhia Xios, detendo, respectivamente, 44,5% e 9% das ações ordinárias emitidas por essa companhia. A companhia Ydra não investiu na companhia Kithero, mas realizou com ela um acordo, segundo o qual a Kithero sempre seguiria os votos da Ydra nas decisões relativas à Xios. Nessa situação, é correto afirmar que as demonstrações financeiras da Xios deverão, obrigatoriamente, ser consolidadas pela companhia Ydra

Q345630

Contabilidade Geral

No Balanço Patrimonial da empresa ABC, o Ativo Circulante Operacional supera o Passivo Circulante Operacional em$ 10.000. Esse valor representa uma situação em que:

Q339744

Contabilidade Geral

A NBC TG 15 – Combinação de Negócios NÃO se aplica:

I. À formação de empreendimentos controlados em conjunto (joint ventures), sujeitos ao disposto na NBC TG 19 – Negócios em Conjunto.

II. À combinações de entidades ou negócios, sob controle comum.

III. À aquisição de ativos que não constituem um negócio nos termos desta norma (NBC TG 15).

Assinale abaixo a opção correta:

I. À formação de empreendimentos controlados em conjunto (joint ventures), sujeitos ao disposto na NBC TG 19 – Negócios em Conjunto.

II. À combinações de entidades ou negócios, sob controle comum.

III. À aquisição de ativos que não constituem um negócio nos termos desta norma (NBC TG 15).

Assinale abaixo a opção correta:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336460

Contabilidade Geral

Texto associado

De acordo com a Lei n.° 6.404/1976 e com os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens a seguir.

Quando da consolidação de relatórios contábil-financeiros deverão ser excluídos apenas as participações de uma sociedade em outra e as parcelas de resultado do exercício, dos lucros ou prejuízos acumulados e do custo de estoque ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336450

Contabilidade Geral

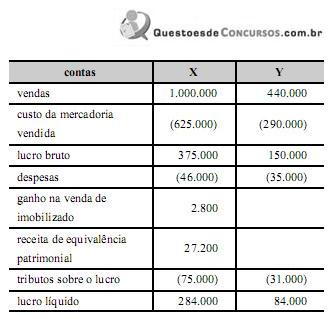

A empresa X detém o controle da empresa Y, sua única controlada. No exercício de 2012, a controladora X vendeu, para a sua controlada Y, um ativo não circulante com ganho de R$ 2.800,00, sendo essa a única operação entre as empresas durante o referido ano. Nessa operação, calculou-se o valor de R$ 900,00 referentes ao tributo sobre o lucro diferido; a controlada ainda mantinha o ativo adquirido no encerramento do exercício.

Desse modo, a tabela acima ilustra as demonstrações do resultado do exercício das empresas X e Y, em reais, para o ano de 2012.

Com base nessa situação hipotética, julgue o item a seguir, a respeito da consolidação das demonstrações contábeis.

O lucro líquido consolidado é inferior a R$ 350.000,00.

Q336007

Contabilidade Geral

Com respeito aos investimentos permanentes em ações de outras companhias, é correto a?rmar:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333673

Contabilidade Geral

Julgue os itens subsequentes, acerca de fusão, cisão e incorporação de empresas.

Se uma empresa A incorpora uma empresa B, então deve-se fazer um balanço na empresa A que corresponda ao balanço combinado de A e B antes da incorporação.

Se uma empresa A incorpora uma empresa B, então deve-se fazer um balanço na empresa A que corresponda ao balanço combinado de A e B antes da incorporação.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333672

Contabilidade Geral

Julgue os itens subsequentes, acerca de fusão, cisão e incorporação de empresas.

No processo de fusão e incorporação de empresas sob controle comum, a situação patrimonial de uma empresa A que se funde com uma empresa B é diferente da situação de uma empresa C que se se incorpora a uma empresa D, visto que, no primeiro caso, há participação societária de uma em outra.

No processo de fusão e incorporação de empresas sob controle comum, a situação patrimonial de uma empresa A que se funde com uma empresa B é diferente da situação de uma empresa C que se se incorpora a uma empresa D, visto que, no primeiro caso, há participação societária de uma em outra.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333670

Contabilidade Geral

Acerca do balanço patrimonial (BP), da demonstração do resultado do exercício (DRE) e da demonstração do valor adicionado (DVA), julgue os próximos itens.

Na demonstração consolidada do resultado do exercício, devem ser informados, como alocação do resultado do exercício, os resultados líquidos atribuíveis à participação dos sócios não controladores.

Na demonstração consolidada do resultado do exercício, devem ser informados, como alocação do resultado do exercício, os resultados líquidos atribuíveis à participação dos sócios não controladores.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333667

Contabilidade Geral

Acerca do balanço patrimonial (BP), da demonstração do resultado do exercício (DRE) e da demonstração do valor adicionado (DVA), julgue os próximos itens.

O objetivo de consolidar as demonstrações é apresentar os resultados das operações e a posição financeira da sociedade controladora e de suas controladas, como se o grupo econômico constituísse uma única entidade.

O objetivo de consolidar as demonstrações é apresentar os resultados das operações e a posição financeira da sociedade controladora e de suas controladas, como se o grupo econômico constituísse uma única entidade.