Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q560836

Contabilidade Geral

Com relação ao balanço patrimonial e à demonstração do resultado do exercício, julgue o item subsequente.

No balanço patrimonial de uma empresa, as participações permanentes em outras sociedades e os direitos de qualquer natureza — não classificáveis no ativo circulante e que não se destinem à manutenção da atividade da empresa — deverão ser classificados no ativo realizável a longo prazo, ou no ativo imobilizado, conforme natureza de tais participações e direitos.

No balanço patrimonial de uma empresa, as participações permanentes em outras sociedades e os direitos de qualquer natureza — não classificáveis no ativo circulante e que não se destinem à manutenção da atividade da empresa — deverão ser classificados no ativo realizável a longo prazo, ou no ativo imobilizado, conforme natureza de tais participações e direitos.

Q560012

Contabilidade Geral

Texto associado

A empresa Caixa Sobrando S.A. realizou diversas aplicações em ativos financeiros durante o 2º semestre de 2014, cujas características são apresentadas na tabela seguinte:

Estes ativos financeiros apresentam liquidez para revenda no mercado, mas a empresa não realizou a venda de nenhum dos títulos até 31/12/2014. A empresa identificou os seguintes valores justos de mercado, em 31/12/2014, para cada uma das aplicações:

Os valores que deveriam ser evidenciados pela empresa Caixa Sobrando S.A. no seu Balanço Patrimonial de 31/12/2014, para os títulos destinados para venda imediata, para os títulos que serão mantidos até o vencimento e para os títulos disponíveis para venda futura são, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q557345

Contabilidade Geral

A Cia. Horizonte adquiriu, em 31/12/2013, 80% das ações da Cia. Verdejante por R$ 16.000.000,00 à vista, passando a deter o

controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Verdejante era R$ 18.000.000,00 e o valor

justo líquido dos ativos e passivos identificáveis desta empresa era R$ 19.000.000,00. A diferença entre estes dois últimos

valores foi decorrente da atualização do valor de um terreno que a Cia. Verdejante havia adquirido em 2012.

No exercício de 2014, a Cia. Verdejante reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido: R$ 1.000.000,00

Distribuição de dividendos: R$ 200.000,00

Com base nestas informações e sabendo que não ocorreram resultados não realizados entre a controladora e a controlada, o valor evidenciado como Investimentos em Controladas, no Balanço Patrimonial individual da Cia. Horizonte de 31/12/2014, foi, em reais,

No exercício de 2014, a Cia. Verdejante reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido: R$ 1.000.000,00

Distribuição de dividendos: R$ 200.000,00

Com base nestas informações e sabendo que não ocorreram resultados não realizados entre a controladora e a controlada, o valor evidenciado como Investimentos em Controladas, no Balanço Patrimonial individual da Cia. Horizonte de 31/12/2014, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q557341

Contabilidade Geral

Em 31/12/X1, a contabilidade da Cia. Montanhas Rochosas faltava realizar os registros contábeis, quando necessários,

referentes às seguintes transações ocorridas em dezembro de X1:

− A empresa contratou uma aplicação financeira, em 01/12/X1, no valor de R$ 100.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo da aplicação financeira era R$ 103.000,00 e a empresa a classificava como mantida até o vencimento. Nenhuma alteração havia sido reconhecida no valor desta aplicação financeira no mês de dezembro de X1.

− A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31/12/X1. Nesta data, o valor contábil era R$ 30.000,00, o valor justo líquido de despesa de venda R$ 29.000,00 e o valor em uso R$ 31.000,00.

− A empresa recebeu dividendos de uma empresa controlada no montante de R$ 2.500,00.

− A empresa pagou antecipadamente, em 31/12/X1, uma assinatura de jornal por um período de seis meses no valor de R$ 900,00.

Com base nestas informações, houve um aumento no lucro referente a dezembro de X1, em reais, de

− A empresa contratou uma aplicação financeira, em 01/12/X1, no valor de R$ 100.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo da aplicação financeira era R$ 103.000,00 e a empresa a classificava como mantida até o vencimento. Nenhuma alteração havia sido reconhecida no valor desta aplicação financeira no mês de dezembro de X1.

− A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31/12/X1. Nesta data, o valor contábil era R$ 30.000,00, o valor justo líquido de despesa de venda R$ 29.000,00 e o valor em uso R$ 31.000,00.

− A empresa recebeu dividendos de uma empresa controlada no montante de R$ 2.500,00.

− A empresa pagou antecipadamente, em 31/12/X1, uma assinatura de jornal por um período de seis meses no valor de R$ 900,00.

Com base nestas informações, houve um aumento no lucro referente a dezembro de X1, em reais, de

Ano: 2015

Banca:

IBFC

Órgão:

SAEB-BA

Prova:

IBFC - 2015 - SAEB-BA - Técnico de Registro de Comércio |

Q548843

Contabilidade Geral

Considere as disposições da Lei Federal n° 6.404 de 15 de dezembro de 1976 e assinale a alternativa correta sobre a constituição de grupo de sociedades.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

FUB

Prova:

CESPE - 2015 - FUB - Contador - Ciências Contábeis |

Q548126

Contabilidade Geral

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Na demonstração do valor adicionado, o reconhecimento de resultado positivo de equivalência patrimonial aumenta o valor adicionado recebido em transferência.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2015 - TCU - Auditor Federal de Controle Externo - Auditoria Governamental |

Q547839

Contabilidade Geral

Em relação ao reconhecimento, à mensuração e à evidenciação dos fatos contábeis, julgue o item a seguir.

O lançamento contábil de conversão de debêntures em ações

pelo mesmo valor da emissão inicial não envolve contas de

ativo.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2015 - TCU - Auditor Federal de Controle Externo - Auditoria Governamental |

Q547834

Contabilidade Geral

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

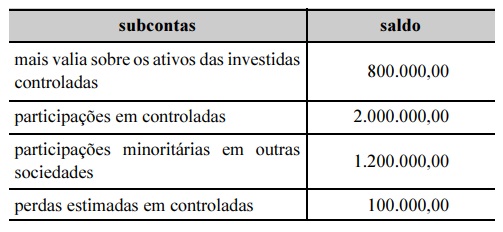

Situação hipotética: O balancete de verificação de determinada companhia aberta tem as seguintes contas sintéticas: participações permanentes em outras sociedades — avaliadas por equivalência patrimonial, e participações permanentes em outras sociedades — avaliadas pelo valor justo; e a essas contas estão vinculadas as subcontas a seguir.

Assertiva: De acordo com essas informações, o saldo da conta participações permanentes em sociedades avaliadas por equivalência patrimonial é igual a R$ 2.700.000,00.

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis |

Q546456

Contabilidade Geral

Em 28/07/x1, a Cia. Ni adquiriu o controle da Ksi S.A. O intuito da

Cia. Ni é revender sua participação na Ksi S.A. Para que o

investimento na Ksi S.A. possa ser classificado pela Cia. Ni como

uma operação descontinuada, é necessário que em curto prazo

após a aquisição (normalmente, no prazo de três meses):

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis |

Q546455

Contabilidade Geral

A Cia. Industrial Lambda tem uma participação de 75% no capital

social da Comercial Mi S.A., que é composto exclusivamente por

ações ordinárias. Os demais investidores da Comercial Mi S.A. são

independentes do grupo econômico ao qual a Cia. Industrial

Lambda pertence. Em 30/11/x1, a Cia. Industrial Lambda vendeu

produtos à Comercial Mi S.A. por um total de R$1.000.000. Esses

produtos tiveram um custo para a Cia. Industrial Lambda de

R$800.000. Até 31/12/x1, a Comercial Mi S.A. havia vendido

metade desses produtos, por R$750.000, a clientes que não eram

partes relacionadas nem dela nem da Cia. Industrial Lambda.

Sabendo que essas transações não são tributadas e que não

houve outras operações entre ambas as companhias durante x1,

o efeito líquido das transações descritas no resultado consolidado

do exercício de x1 da Cia. Industrial Lambda será de:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis |

Q546454

Contabilidade Geral

A Cia. Industrial Iota tem uma participação de 25% no capital

social da Comercial Kapa S.A., que é composto exclusivamente

por ações ordinárias. Os demais investidores da Comercial Kapa

S.A. são independentes do grupo econômico ao qual a Cia.

Industrial Iota pertence. Em 30/11/x1, a Cia. Industrial Iota

vendeu produtos à Comercial Kapa S.A. por um total de

R$1.000.000. Esses produtos tiveram um custo para a Cia.

Industrial Iota de R$800.000. Até 31/12/x1, a Comercial Kapa S.A.

havia vendido metade desses produtos a clientes que não eram

partes relacionadas nem dela nem da Cia. Industrial Iota.

Sabendo que essas transações não são tributadas, que não houve

outras operações entre ambas as companhias durante x1, e que

ao final desse exercício a Comercial Kapa S.A. obteve um lucro

líquido de R$1.200.000, o efeito líquido no resultado da Cia.

Industrial Iota de sua participação nos resultados de x1 da

Comercial Kapa S.A. será de:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis |

Q546453

Contabilidade Geral

A Cia. Eta adquiriu, em 01/07/x2, 10.000 Letras do Tesouro

Nacional (LTN), a um custo de R$811,62 cada, com vencimento

em 01/07/x4, quando o Tesouro Nacional pagará R$1.000,00 pelo

resgate de cada uma. Esses títulos foram designados pela Cia. Eta

como ativos financeiros disponíveis para venda. Sabendo que a

taxa efetiva de juros desses títulos é de 11% a.a., que a

companhia encerra seus exercícios sociais em 30/06, e que em

30/06/x3 essas mesmas LTN estavam cotadas a R$910,00 cada, o

impacto desses títulos no resultado da companhia durante o

exercício encerrado em 30/06/x3 será:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis |

Q546452

Contabilidade Geral

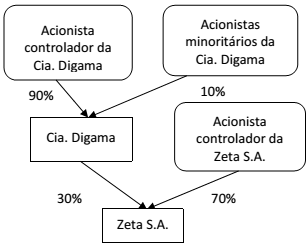

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

Q541320

Contabilidade Geral

Sobre as decisões de investimento de capital

da empresa, é CORRETO afirmar que:

Q541313

Contabilidade Geral

“A Natura iniciou a negociação de suas ações

na Bolsa em 26 de maio de 2004, sendo

também uma das pioneiras a ingressar no

Novo Mercado. O sucesso do IPO da Natura,

numa época em que o Brasil sofria as

consequências de diversas intempéries

econômicas, resultou no início de um círculo

virtuoso para o mercado de capitais. “A

ousadia e a confiança no mercado que a

Natura demonstrou, naquele momento

econômico ainda difícil, abriram o caminho

para uma fila de mais de uma centena de

companhias que passaram a enxergar a Bolsa

como um canal de financiamento para a

expansão de seus negócios".

O trecho acima foi publicado no site da BM&F Bovespa em 22/09/2009 e retrata a experiência de uma empresa nacional que ingressou no mercado de capitais. Em relação a esse mercado, analise as assertivas identificando V, quando VERDADEIRA, e F, se FALSA.

( ) O mercado primário é aquele que organiza a emissão de novos instrumentos de capital e de crédito. Esse mercado tem como desafio estabelecer os preços dos valores mobiliários.

( ) O mercado secundário é responsável por negociar os títulos e apura os preços das ações diante das consecutivas transações.

( ) Ações são títulos de dívida de médio e longo prazo, emitidos por sociedade por ações, que confere a seu detentor um direito de crédito contra a emissora.

( ) Debêntures são títulos negociáveis representativos da propriedade de uma fração do capital de uma sociedade por ações.

( ) IPO (Initial Public Offring) é uma oferta pública de títulos. Essa oferta tem seus preços decididos por dois métodos principais: aquisição a um preço pré- determinado ou através de um leilão (book building).

A alternativa com a sequência CORRETA, de cima para baixo, é:

O trecho acima foi publicado no site da BM&F Bovespa em 22/09/2009 e retrata a experiência de uma empresa nacional que ingressou no mercado de capitais. Em relação a esse mercado, analise as assertivas identificando V, quando VERDADEIRA, e F, se FALSA.

( ) O mercado primário é aquele que organiza a emissão de novos instrumentos de capital e de crédito. Esse mercado tem como desafio estabelecer os preços dos valores mobiliários.

( ) O mercado secundário é responsável por negociar os títulos e apura os preços das ações diante das consecutivas transações.

( ) Ações são títulos de dívida de médio e longo prazo, emitidos por sociedade por ações, que confere a seu detentor um direito de crédito contra a emissora.

( ) Debêntures são títulos negociáveis representativos da propriedade de uma fração do capital de uma sociedade por ações.

( ) IPO (Initial Public Offring) é uma oferta pública de títulos. Essa oferta tem seus preços decididos por dois métodos principais: aquisição a um preço pré- determinado ou através de um leilão (book building).

A alternativa com a sequência CORRETA, de cima para baixo, é:

Q541179

Contabilidade Geral

Uma companhia é aberta ou fechada

conforme os valores mobiliários de sua

emissão estejam ou não admitidos à

negociação no mercado de valores

mobiliários. Dentre as vantagens da abertura

de capital, podem-se elencar as seguintes,

EXCETO:

Q541176

Contabilidade Geral

O Comitê de Política Monetária (COPOM) do

Banco Central do Brasil (BACEN), ao elevar a

Taxa SELIC (Sistema Especial de Liquidação e

de Custódia) para títulos federais brasileiros,

está:

Q531793

Contabilidade Geral

A tabela a seguir apresenta as características de algumas aplicações financeiras que foram realizadas por uma empresa em

31/10/2014:

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação pela empresa

2.000.000,00 0,9%a.m. 01/12/2016 Disponível para venda futura

2.000.000,00 0,8%a.m. 01/12/2018 Destinados para venda imediata

2.000.000,00 1,0%a.m. 01/12/2018 Mantidos até o vencimento

Os valores justos destas aplicações, em 31/12/2014, eram os seguintes:

Classificação pela empresa Valor Justo (R$)

Disponível para venda futura 2.040.000,00

Destinados para venda imediata 2.010.000,00

Mantidos até o vencimento 2.020.000,00

Sabendo que todas as aplicações remuneram juros compostos, os valores evidenciados no Balanço Patrimonial de 31/12/2014 para os títulos disponíveis para venda futura, para os títulos destinados para venda imediata e para os títulos mantidos até o vencimento, foram, respectivamente, em reais,

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação pela empresa

2.000.000,00 0,9%a.m. 01/12/2016 Disponível para venda futura

2.000.000,00 0,8%a.m. 01/12/2018 Destinados para venda imediata

2.000.000,00 1,0%a.m. 01/12/2018 Mantidos até o vencimento

Os valores justos destas aplicações, em 31/12/2014, eram os seguintes:

Classificação pela empresa Valor Justo (R$)

Disponível para venda futura 2.040.000,00

Destinados para venda imediata 2.010.000,00

Mantidos até o vencimento 2.020.000,00

Sabendo que todas as aplicações remuneram juros compostos, os valores evidenciados no Balanço Patrimonial de 31/12/2014 para os títulos disponíveis para venda futura, para os títulos destinados para venda imediata e para os títulos mantidos até o vencimento, foram, respectivamente, em reais,

Q531792

Contabilidade Geral

A Cia. Riacho Fundo adquiriu, em 31/12/2012, 60% das ações da Cia. Rio Raso por R$ 30.000.000,00 à vista. Na data da

aquisição, o Patrimônio Líquido contábil da Cia. Rio Raso era R$ 55.000.000,00 e o valor justo líquido dos ativos e passivos

identificáveis dessa Cia. era R$ 60.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o

valor do Patrimônio Líquido era decorrente da variação entre o valor contabilizado pelo custo e o valor justo de um terreno.

No período de 01/01/2013 a 31/12/2013, a Cia. Rio Raso reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2013: R$ 3.000.000,00

− Pagamento total de dividendos distribuídos em 2013: R$ 1.000.000,00

O valor reconhecido na conta Investimentos, no Balanço Patrimonial individual da Cia. Riacho Fundo, em 31/12/2013, foi, em reais,

No período de 01/01/2013 a 31/12/2013, a Cia. Rio Raso reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2013: R$ 3.000.000,00

− Pagamento total de dividendos distribuídos em 2013: R$ 1.000.000,00

O valor reconhecido na conta Investimentos, no Balanço Patrimonial individual da Cia. Riacho Fundo, em 31/12/2013, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528830

Contabilidade Geral

Em 31/12/2013 a Cia. Invest S.A. adquiriu 15% de participação na Cia. de Metais pelo valor de R$ 1.500.000,00. O Capital

Social da Cia. de Metais era composto por 50% de ações ordinárias e 50% de ações preferenciais. A Cia. Invest S.A. adquiriu

apenas ações ordinárias e, durante 2014, a Cia. de Metais obteve um prejuízo de R$ 200.000,00 e distribuiu dividendos no valor

de R$ 30.000,00 em função de reservas de lucros passados. Com base nestas informações, a Cia. Invest S.A., em 2014,

reconheceu