Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

A companhia I adquiriu por R$ 350.000,00, 35% das ações da companhia J, que só emite ações ordinárias e tem Patrimônio Líquido de R$ 800.000,00.

Na complementação da operação, foi feita a avaliação de ativos e passivos a valor justo, nos termos das normas vigentes, sendo apurada, em reais, a seguinte situação:

Considerando somente as informações apresentadas, as determinações dos procedimentos técnicos, emitidos pelo Comitê de Pronunciamentos Contábeis em vigor, aprovados pela CVM, e desconsiderando qualquer efeito tributário, o valor do ágio por rentabilidade futura, apurado pela investidora, a companhia I, em reais, é

Nesse contexto, esse pronunciamento CPC 01(R1) deve ser aplicado na análise de recuperação de ativos classificados como

Considerando que o valor justo da sala comercial pode ser mensurado de modo confiável, sua evidenciação no balanço patrimonial individual e no consolidado, respectivamente, deve ser feita do seguinte modo:

Em 2014, a Cia. “Z" reconheceu receitas à vista com terceiros no valor de R$ 200,00 e despesa à vista com terceiros no valor de R$ 150,00, enquanto a Cia. “X" não teve transações.

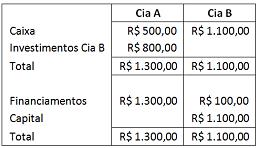

De acordo com o Pronunciamento Técnico CPC 36 (R3) – Demonstrações Consolidadas, com base somente nos dados apresentados, o valor do patrimônio líquido consolidado, em

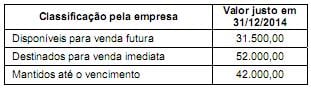

Em 31/12/2014, a empresa não havia resgatado nenhuma das aplicações financeiras e eram conhecidas as seguintes informações sobre estas aplicações:

A Cia. 1001 Noites evidenciou, no Balanço Patrimonial de 31/12/2014, o seguinte valor total para as aplicações financeiras, em reais, desconsiderando-se os centavos,

No período de 01/01/2013 a 31/12/2013, a Empresa Riacho Fundo S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido de 2014: ............................................................................................... R$ 900.000,00

- Pagamento de dividendos: ........................................................................................ R$ 200.000,00

Com base nestas informações, o valor reconhecido em Investimentos em Coligadas, no Balanço Patrimonial individual da Cia. Grande Rio, em 31/12/2014, foi, em reais,

Sabendo que a Cia. Investidora passou a deter o controle da Cia. Bons Negócios e que a participação dos não controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da Cia. Bons Negócios, os valores reconhecidos no grupo Investimentos (no balanço individual da Cia. Investidora) e no grupo Intangíveis (no balanço consolidado) foram, respectivamente, em reais:

- Investimento na Empresa Milão

= R$ 40.000,00

O investimento na Empresa Roma é avaliado pelo Método da Equivalência Patrimonial e o investimento na Empresa Milão é avaliado pelo Método de Custo. Durante o ano de 2013, a empresa Italiana S.A. recebeu os seguintes valores de dividendos:

- Da Empresa Roma = R$ 20.000,00

- Da Empresa Milão = R$ 5.000,00

A empresa Italiana S.A. detém uma participação de 60% na Empresa Roma e de 5% na Empresa Milão e os resultados líquidos apurados pelas duas empresas, em 2013, foram os seguintes:

Empresa Lucro Líquido em 2013

Roma R$ 50.000,00

Milão R$ 20.000,00

Os valores correspondentes ao Investimento na Empresa Roma e ao Investimento na Empresa Milão que devem ser evidenciados no Balanço Patrimonial individual da empresa Italiana S.A. de 31/12/2013 são, respectivamente, em reais:

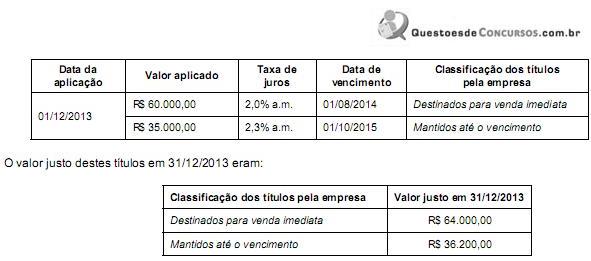

Os valores que deveriam ser evidenciados pela empresa no Balanço Patrimonial de 31/12/2013 para os títulos Destinados para venda imediata e para os títulos que serão Mantidos até o vencimento são, respectivamente, em reais:

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação dos títulos pela

empresa

400.000,00 1,0%a.m. 01/12/2016 Destinados para venda imediata

400.000,00 1,3%a.m. 01/12/2018 Mantidos até o vencimento

400.000,00 1,2%a.m. 01/12/2017 Disponível para venda futura

Sabe-se que os valores justos destes ativos, em 31/12/2014, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Destinados para venda imediata 402.000,00

Mantidos até o vencimento 408.000,00

Disponível para venda futura 405.000,00

Os valores em reais a serem evidenciados no Balanço Patrimonial da empresa, em 31/12/2014, para os títulos destinados para venda imediata, para os que serão mantidos até o vencimento e para os disponíveis para venda futura são, respectivamente,

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

O valor reconhecido como Ágio pago por Expectativa de Rentabilidade Futura na aquisição de controladas, nas Demonstrações Financeiras Consolidadas de 31/12/2013, foi, em reais,

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

O valor que a Cia. Mineira reconheceu em seu Balanço Patrimonial individual como Investimentos em Controladas na data da aquisição da Cia. Montanhosa foi, em reais,

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

Sabendo que não há resultados não realizados entre a controladora e a controlada, a variação positiva reconhecida, em 2014, na Demonstração do Resultado individual da Cia. Mineira referente ao Investimento na Cia. Montanhosa foi, em reais,

Assinale a alternativa que completa CORRETAMENTE a seguinte afirmação.

O investimento permanente em sociedades controladas ou coligadas na companhia aberta deve ser avaliado

O sistema de contabilização por meio do qual o investimento é inicialmente reconhecido pelo custo e posteriormente ajustado pelo reconhecimento da participação atribuída ao investidor nas alterações dos ativos líquidos da investida, é denominado:

Observe as Tabelas Financeiras constantes.