Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Ano: 2015

Banca:

IBAM

Órgão:

Prefeitura de Santo André - SP

Prova:

IBAM - 2015 - Prefeitura de Santo André - SP - Assistente Econômico Financeiro |

Q615565

Contabilidade Geral

Texto associado

A consolidação das demonstrações contábeis, ao observar os requisitos expressos no Pronunciamento Técnico CPC 36, se insere no processo de convergência das normas brasileiras aos padrões internacionais de contabilidade. Na hipótese a seguir, apresentamos os Balanços de duas empresas, sendo a CIA @ detentora de 100% do capital da CIA #.

A aplicação dos princípios e procedimentos de Consolidação das Demonstrações Contábeis, nos Balanços

apresentados, determina que o valor total do ATIVO CONSOLIDADO é igual a:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615161

Contabilidade Geral

No início do exercício, a Cia. ABC adquiriu à vista sem ágio,

30% do capital social da Cia. XYZ, que correspondia a R$

140.000,00. Em 31 de dezembro, o lucro líquido apurado da

Cia. XYZ foi equivalente a R$ 70.000,00 e, conforme seu

estatuto, foram distribuídos aos seus acionistas 40% desse

lucro apurado. Sabendo-se que esta é a única participação

da companhia e que as companhias são coligadas, o balanço

patrimonial da Cia. ABC, em 31/12, demonstrava o investimento

realizado com o seguinte valor:

Q613973

Contabilidade Geral

Uma empresa possui um investimento em ações de outra,

coligada, correspondente a 40% do capital desta última.

Antes do encerramento do exercício social, com base no

método de Equivalência Patrimonial, o valor do

investimento era R$100.000,00. Admita que a coligada

apresente um lucro de R$20.000,00, sendo que, deste,

por razões legais e societárias, 50% sejam imediatamente

distribuídos aos seus acionistas. Assinale a alternativa que

apresenta, respectivamente, os valores recebidos pela

empresa investidora sob a forma de recebimento de

dividendos e o que deve ser contabilizado no ativo, no

subgrupo Investimentos, como equivalência de capital.

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606452

Contabilidade Geral

O método de contabilização por meio do qual o investimento

é inicialmente reconhecido pelo custo e, posteriormente,

ajustado pelo reconhecimento da participação

atribuída ao investidor nas alterações de ativos líquidos

da investida é o método de

Ano: 2015

Banca:

FMP Concursos

Órgão:

CGE-MT

Prova:

FMP Concursos - 2015 - CGE-MT - Auditor do Estado do Mato Grosso |

Q601425

Contabilidade Geral

Ao final do exercício a Cia América possui 30% do capital da Cia Brasil, representado por

ações preferenciais. Sabe-se também que a Cia América influencia significativamente a Cia Brasil. O

investimento foi adquirido por R$ 6.750,000,00. O capital social de cada uma das companhias, ao final do

exercício, era de R$ 54.000.000,00. O patrimônio líquido de América e Brasil ao final do exercício são de

respectivamente R$67.500.000,00 e R$ 40.500.000,00. Este investimento no Balanço de América deve

ser avaliado por:

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600952

Contabilidade Geral

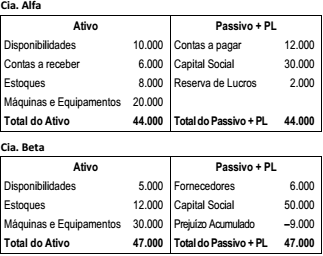

As Cias. Alfa e Beta apresentavam os seguintes balanços

patrimoniais em 31/12/2014:

Na mesma data, as empresas fizeram uma fusão, constituindo a Cia. Gama.

Considerando apenas o efeito da fusão, o valor do Patrimônio Líquido inicial da Cia. Gama, em 31/12/2014, foi de

Na mesma data, as empresas fizeram uma fusão, constituindo a Cia. Gama.

Considerando apenas o efeito da fusão, o valor do Patrimônio Líquido inicial da Cia. Gama, em 31/12/2014, foi de

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600942

Contabilidade Geral

João possui investimentos na Cia. J enquanto Maria possui

investimentos na Cia. M. João e Maria são sócios em uma

empresa holding que não possui participação nas Cias. J e M.

De acordo com o pronunciamento técnico CPC 05 (R1) –

Divulgação sobre Partes Relacionadas, assinale a opção em que a

Cia. M e a Cia. J não são partes relacionadas.

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600941

Contabilidade Geral

No processo de apresentação de transações em moeda

estrangeira na moeda funcional, de acordo com o CPC 02 (R2) –

Efeitos das mudanças nas taxas de câmbio e conversão de

demonstrações contábeis, os itens monetários em moeda

estrangeira e os itens não monetários que são mensurados pelo

custo histórico em moeda estrangeira, ao término de cada

período de reporte, devem ser convertidos usando-se,

respectivamente,

Q600489

Contabilidade Geral

Uma empresa realizou no ano de 2013 as aplicações financeiras cujas características são apresentadas na tabela abaixo.

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Mantidos até o vencimento 516.000,00

Destinados para venda imediata 410.000,00

Disponível para venda futura 302.000,00

Todas as aplicações remuneram juros compostos por dia corrido. Adotando-se que os meses são de 30 dias corridos, o valor total que impactou o resultado do ano de 2013, correspondente às três aplicações realizadas no ano, foi, em reais,

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Mantidos até o vencimento 516.000,00

Destinados para venda imediata 410.000,00

Disponível para venda futura 302.000,00

Todas as aplicações remuneram juros compostos por dia corrido. Adotando-se que os meses são de 30 dias corridos, o valor total que impactou o resultado do ano de 2013, correspondente às três aplicações realizadas no ano, foi, em reais,

Q599476

Contabilidade Geral

De acordo com a Lei 6.404/76, nas demonstrações

financeiras, as contas semelhantes poderão ser

agrupadas; os pequenos saldos poderão ser agregados,

desde que indicada a sua natureza e não ultrapassem:

Q596909

Contabilidade Geral

A empresa Francesa S.A. detém participação de 70% na Empresa Paris S.A. e de 8% na Empresa Lion S.A., sendo que o

investimento na Empresa Paris S.A. é avaliado pelo Método da Equivalência Patrimonial e o investimento na Empresa Lion S.A.

é avaliado pelo Método de Custo. Os valores contábeis dos investimentos, evidenciados no Balanço Patrimonial da Empresa

Francesa S.A. em 31/12/2013, eram, em reais, os seguintes:

Investimento na Empresa Paris

Valor contábil em 31/12/2013 6.000.000,00

Investimento na Empresa Lion

Valor contábil em 31/12/2013 800.000,00

Os resultados líquidos apurados em 2014 pelas empresas investidas e os dividendos que cada empresa pagou para a Empresa Francesa S.A. durante o ano de 2014 são apresentados na tabela a seguir:

Empresa Paris

Lucro Líquido apurado em 2014 R$ 1.000.000,00

Dividendos pagos para a Empresa Francesa em 2014 R$ 400.000,00

Empresa Lion

Lucro Líquido apurado em 2014 R$ 400.000,00

Dividendos pagos para a Empresa Francesa em 2014 R$ 100.000,00

Os valores contábeis correspondentes aos investimentos na Empresa Paris S.A. e na Empresa Lion S.A. evidenciados em 31/12/2014, no Balanço Patrimonial individual da Empresa Francesa S.A., são, respectivamente, em reais,

Investimento na Empresa Paris

Valor contábil em 31/12/2013 6.000.000,00

Investimento na Empresa Lion

Valor contábil em 31/12/2013 800.000,00

Os resultados líquidos apurados em 2014 pelas empresas investidas e os dividendos que cada empresa pagou para a Empresa Francesa S.A. durante o ano de 2014 são apresentados na tabela a seguir:

Empresa Paris

Lucro Líquido apurado em 2014 R$ 1.000.000,00

Dividendos pagos para a Empresa Francesa em 2014 R$ 400.000,00

Empresa Lion

Lucro Líquido apurado em 2014 R$ 400.000,00

Dividendos pagos para a Empresa Francesa em 2014 R$ 100.000,00

Os valores contábeis correspondentes aos investimentos na Empresa Paris S.A. e na Empresa Lion S.A. evidenciados em 31/12/2014, no Balanço Patrimonial individual da Empresa Francesa S.A., são, respectivamente, em reais,

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593817

Contabilidade Geral

A respeito da avaliação e da contabilização de itens patrimoniais, dos efeitos inflacionários e da destinação do resultado, julgue o item subsequente.

O método da equivalência patrimonial é adotado pela atual legislação societária para a avaliação e contabilização das aplicações em determinadas participações no capital de outras empresas, entretanto ele não deve ser adotado para avaliação de investidas nas quais as investidoras, em conjunto com outras investidoras, detenham o controle.

O método da equivalência patrimonial é adotado pela atual legislação societária para a avaliação e contabilização das aplicações em determinadas participações no capital de outras empresas, entretanto ele não deve ser adotado para avaliação de investidas nas quais as investidoras, em conjunto com outras investidoras, detenham o controle.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593816

Contabilidade Geral

A respeito da avaliação e da contabilização de itens patrimoniais,

dos efeitos inflacionários e da destinação do resultado, julgue

o item subsequente.

O fato de uma empresa conceder a outra empréstimos de acordo com as condições usuais de mercado, com a prática de juros e prazos habituais semelhantes às negociações com as demais empresas, é um indício, segundo a legislação societária, de que as empresas são coligadas e a investidora possui influência significativa na investida.

O fato de uma empresa conceder a outra empréstimos de acordo com as condições usuais de mercado, com a prática de juros e prazos habituais semelhantes às negociações com as demais empresas, é um indício, segundo a legislação societária, de que as empresas são coligadas e a investidora possui influência significativa na investida.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593783

Contabilidade Geral

Texto associado

alternativa TIR VPL (em reais) IL TIR incremental

A 30% 25.000 1,5 *

B 25% 40.000 1,45 *

(B ! A) * * * 22%

A tabela apresenta, em uma economia com taxa mínima de atratividade de 20% ao ano, a taxa interna de retorno (TIR), o valor presente líquido (VPL) e o índice de lucratividade das alternativas de investimento A e B.

A 30% 25.000 1,5 *

B 25% 40.000 1,45 *

(B ! A) * * * 22%

A tabela apresenta, em uma economia com taxa mínima de atratividade de 20% ao ano, a taxa interna de retorno (TIR), o valor presente líquido (VPL) e o índice de lucratividade das alternativas de investimento A e B.

Com base nas informações e na tabela apresentada, julgue o item subsequente a respeito de avaliação de investimentos.

Se o projeto A for financiado, em parte, com capital de terceiros, então a composição ótima de capital, considerando-se também o capital próprio do investidor, será aquela a partir da qual o WACC atinge o seu valor mínimo.

Se o projeto A for financiado, em parte, com capital de terceiros, então a composição ótima de capital, considerando-se também o capital próprio do investidor, será aquela a partir da qual o WACC atinge o seu valor mínimo.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593766

Contabilidade Geral

Os títulos de renda fixa, públicos ou privados, são aqueles cuja remuneração é definida no momento da contratação, isto é, cujo rendimento é conhecido previamente (juro prefixado) ou varia de acordo com indexadores predeterminados. Os títulos de renda variável, por sua vez, são aqueles cuja remuneração ou retorno de capital não pode ser dimensionado no momento da aplicação.

A respeito dos títulos públicos e privados de renda fixa e dos títulos de renda variável, julgue o item a seguir.

Os investidores de ações, que são títulos de renda variável, podem se beneficiar do pagamento de juros sobre o capital próprio, que se diferenciam dos dividendos por não terem como base o resultado apurado no próprio exercício, mas em resultados retidos de períodos anteriores.

A respeito dos títulos públicos e privados de renda fixa e dos títulos de renda variável, julgue o item a seguir.

Os investidores de ações, que são títulos de renda variável, podem se beneficiar do pagamento de juros sobre o capital próprio, que se diferenciam dos dividendos por não terem como base o resultado apurado no próprio exercício, mas em resultados retidos de períodos anteriores.

Ano: 2015

Banca:

FUNIVERSA

Órgão:

Secretaria da Criança - DF

Prova:

FUNIVERSA - 2015 - Secretaria da Criança - DF - Técnico Socioeducativo - Contabilidade |

Q593177

Contabilidade Geral

Assinale a alternativa que apresenta um fato cuja ocorrência tornará imprescindível o procedimento de conciliação contábil.

Ano: 2015

Banca:

FUNIVERSA

Órgão:

Secretaria da Criança - DF

Prova:

FUNIVERSA - 2015 - Secretaria da Criança - DF - Especialista Socioeducativo - Contabilidade |

Q593090

Contabilidade Geral

Para a elaboração das demonstrações contábeis consolidadas, será vedado à companhia aberta

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2015 - TRE-MT - Analista Judiciário - Contabilidade |

Q590034

Contabilidade Geral

Com base na normatização contábil em vigor, assinale a opção

correta.

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588686

Contabilidade Geral

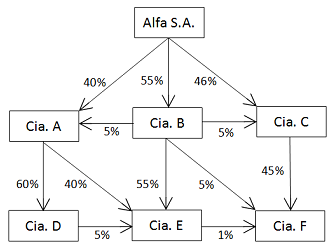

A Alfa S.A. é uma holding que detém participações societárias em

diversas outras sociedades. O diagrama abaixo indica, através de

setas, os percentuais de participação de cada uma dessas

sociedades no capital votante das outras.

Em cada uma das companhias, o restante das participações societárias, não indicadas no diagrama, é detido por um único acionista, que não é parte relacionada da Alfa S.A. e não mantém nenhum tipo de acordo de acionistas com ela. As demonstrações contábeis consolidadas da Alfa S.A. deverão incluir, como se fossem uma única entidade econômica, os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa:

Em cada uma das companhias, o restante das participações societárias, não indicadas no diagrama, é detido por um único acionista, que não é parte relacionada da Alfa S.A. e não mantém nenhum tipo de acordo de acionistas com ela. As demonstrações contábeis consolidadas da Alfa S.A. deverão incluir, como se fossem uma única entidade econômica, os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Contador |

Q587882

Contabilidade Geral

A Cia. Comercial Beta tem uma participação de 80% no capital social da Industrial Gama S.A., que é composto exclusivamente por ações ordinárias. Durante x1, a Industrial Gama S.A. produziu 250.000 unidades do Produto X, a um custo unitário de R$ 1,70, tendo vendido, ao todo, 200.000 unidades do produto durante o período. Dessas 200.000 unidades, 100.000 foram adquiridas pela Cia. Comercial Beta, a um preço de R$ 2,00 cada, que revendeu 60.000 unidades a terceiros independentes do grupo econômico ao qual a Cia. Comercial Beta pertence, por R$ 2,50 cada. Essas transações não são tributadas, a Industrial Gama S.A. é fornecedora exclusiva dos Produtos X à Cia. Comercial Beta, e no início de x1 nenhuma das companhias possuía estoques desse produto. Desse modo, a menos que seu valor realizável líquido seja menor, no balanço patrimonial consolidado da Cia. Comercial Beta, em 31/12/x1, o estoque de Produtos X estará registrado pelo custo de: