Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

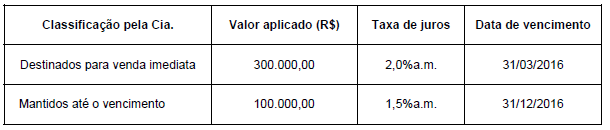

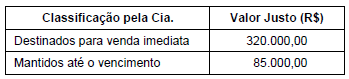

Em 30/04/2015, ao elaborar o Balanço Patrimonial a Cia. Caixa Dois identificou os seguintes valores justos para estes ativos:

O Resultado que a Cia. Caixa Dois reconheceu na Demonstração do Resultado de abril de 2015, correspondente às aplicações financeiras, foi, em reais,

No ano de 2014, a Cia. Francesa reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2014: R$ 500.000,00 − Distribuição de dividendos: R$ 200.000,00

Com base nestas informações, o valor do Investimento evidenciado no Balanço Patrimonial de 31/12/2014, nas demonstrações contábeis individuais da Cia. Italiana, foi, em reais,

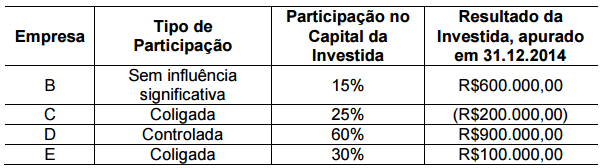

Uma Sociedade Empresária Investidora apresentava, em 31.12.2014, as seguintes informações relativas às suas participações societárias.

No ano de 2014, não existiam resultados não realizados de transações entre a sociedade e suas investidas, e não foi observada nenhuma outra movimentação no Patrimônio Líquido das investidas, além do Lucro ou Prejuízo apurado em 31.12.2014.

Considerando-se os dados informados, o Resultado de Equivalência

Patrimonial apurado pela Investidora, em 31.12.2014, é de:

Das demonstrações financeiras consolidadas serão excluídas:

I. As participações de uma sociedade em outra.

II. Os saldos de quaisquer contas entre as sociedades.

III. As parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Assinale a alternativa correta:

Uma Sociedade Anônima de médio porte, por decisão unânime dos acionistas, aprovou a mudança da forma de sua constituição societária, passando de Sociedade Anônima para Sociedade de Responsabilidade Limitada, atendendo a todas as determinações legais que regem a matéria e regulam a constituição e o registro de sociedades nos órgãos competentes.

A mudança aprovada pelos acionistas indica que ocorreu uma operação de modificação societária denominada

Banco

Banco A

Banco B

Banco C

Valor do empréstimo

R$ 2.500.000,00

R$ 4.500.000,00

R$ 3.000.000,00

Taxa de juros anual

12,5%

15,0%

10,0%

A Cia. Invest iniciou a construção do edifício empresarial logo após a liberação do empréstimo e para isso destinou R$ 7 milhões. A Cia. Invest pretende destinar o restante do valor obtido com o empréstimo para outras finalidades.

Caso todos os requisitos sejam atendidos, ao aplicar a contabilidade de hedge, a Kapa S.A. reconhecerá as variações cambiais do investimento na Lambda Inc.: