Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

A expectativa de alta efetividade do hedge é condição para a adoção da hedge accounting.

Correlacione as colunas e, em seguida, assinale a alternativa que apresenta a sequência correta.

1. Incorporação.

2. Fusão.

3. Cisão.

( ) Nesse caso, duas empresas se juntam, vertendo seus ativos e passivos para a constituição de uma terceira empresa, desaparecendo as duas empresas anteriores.

( ) Nessa situação, parcelas dos ativos e/ou passivos de uma empresa são transferidos para uma outra ou para outras empresas, criadas nesse momento ou já existentes, podendo ser parcial ou total a transferência do patrimônio.

( ) Nesse caso, uma empresa

absorve todo o patrimônio de

outra, trazendo seus ativos e

passivos para dentro de seu

patrimônio, fazendo com que

a outra empresa desapareça.

Em 31 de dezembro de 2011, uma determinada empresa de serviços (Investidora) mantinha em sua contabilidade um investimento da ordem de R$ 1 milhão, equivalente a 10% do capital social de uma Empresa do mesmo ramo (Investida). No início do exercício de 2012, a Investidora adquiriu mais 70% do Patrimônio Líquido da Investida, que era representado única e exclusivamente pela conta de Capital no valor de R$ 10 milhões. Sabendo-se que

• esse investimento era mantido pelo método de custo, uma vez que não era relevante e a Investidora não mantinha qualquer controle sobre as decisões da Investida;

• a aquisição foi realizada por R$ 7 milhões;

• a Investidora passou a ser controladora da sua Investida, inclusive com a tomada de decisões estratégicas;

• o Lucro Líquido no fim do exercício da aquisição da Investida foi de R$ 3 milhões,

assinale a alternativa que indica por quanto estará avaliado o investimento no Balanço Patrimonial da Investidora no final daquele exercício (em R$), considerando as novas características do investimento.

Em 31/12/2013, a Cia. Europeia adquiriu 80% das ações da Cia. Americana por R$ 6.400.000,00 com pagamento à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Americana era R$ 7.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 7.500.000,00, sendo que a diferença foi decorrente de um ativo intangível com vida útil indefinida registrado pela Cia. Americana.

No período de 01/01/2014 a 30/06/2014, a Cia. Americana reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido do primeiro semestre de 2014: R$ 600.000,00

− Distribuição de dividendos: R$ 150.000,00

− Ajustes acumulados de conversão de investida no exterior: R$ 80.000,00 (devedor)

Em 31/12/2013, a Cia. Europeia adquiriu 80% das ações da Cia. Americana por R$ 6.400.000,00 com pagamento à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Americana era R$ 7.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 7.500.000,00, sendo que a diferença foi decorrente de um ativo intangível com vida útil indefinida registrado pela Cia. Americana.

No período de 01/01/2014 a 30/06/2014, a Cia. Americana reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido do primeiro semestre de 2014: R$ 600.000,00

− Distribuição de dividendos: R$ 150.000,00

− Ajustes acumulados de conversão de investida no exterior: R$ 80.000,00 (devedor)

Numere as fases da análise de investimento da coluna da direita com base na informação na coluna da esquerda.

1. Investimento de Capital.

2. Investimento em Ativos Financeiros.

( ) Estimativa do fluxo de caixa e do valor residual do investimento.

( ) Estimativa do fluxo de indivíduos.

( ) Determinação do preço da ação.

( ) Consideração do risco dos fluxos de caixa.

( ) Cálculo do valor presente dos dividendos futuros esperados.

Assinale a alternativa que apresenta a numeração correta na coluna da direita, de cima para baixo.

Sobre uma análise de investimento de capital de longo prazo, considere as seguintes afirmativas:

1. O orçamento de capital nesse processo se refere à apuração do custo de capital de longo prazo, no mercado onde se deve investir.

2. Os projetos de investimento podem ser classificados em independentes, dependentes e mutuamente excludentes.

3. O cálculo do valor presente dos dividendos futuros esperados da ação é uma das fases da análise de investimento de capital.

4. Entre as informações que o analista de investimento de capital deve ter está a necessidade de conhecer a vida econômica do projeto, o custo do capital e o retorno exigido.

Assinale a alternativa correta.

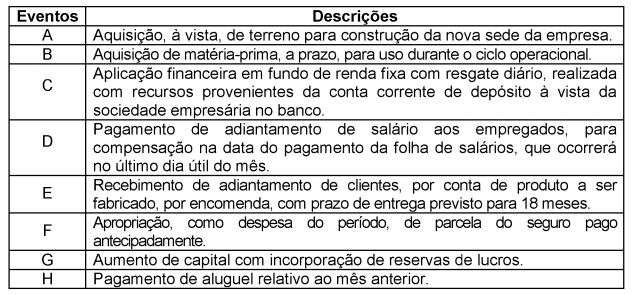

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção

CORRETA.

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção

CORRETA.