Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

Situação hipotética: Duas sociedades sob controle comum e

sem participação de uma na outra realizaram uma operação em

que uma delas transferiu para a outra todos os seus ativos, no

valor de R$ 300.000, e todos os seus passivos, avaliados em

R$ 140.000. Assertiva: Nesse caso, o aumento do patrimônio

líquido da sociedade incorporadora será inferior a R$ 150.000

após a transferência.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

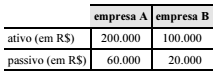

Situação hipotética: Duas empresas com interesses comuns, porém sem participação acionária entre si, apresentam a seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma

nova empresa, com patrimônio líquido superior a R$ 215.000.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

Nos casos de cisão total ou de incorporação, a contabilidade da

empresa cindida ou incorporada deve baixar contabilmente

todos os ativos e os passivos exigíveis.

A respeito da divulgação de transações com partes relacionadas, julgue o próximo item.

O motivo da não contabilização de um investimento em uma

empresa coligada pelo método de equivalência patrimonial

deve ser divulgado nas notas explicativas da empresa

investidora.

A respeito da divulgação de transações com partes relacionadas, julgue o próximo item.

Não ocorrendo transações entre as partes relacionadas, a

divulgação do nome da controladora direta pela empresa

controlada supre a divulgação do nome da controladora final.

A respeito da divulgação de transações com partes relacionadas, julgue o próximo item.

Entre as transações que devem ser divulgadas se realizadas

pelas partes relacionadas incluem-se os arrendamentos, as

compras de bens não acabados, as vendas de propriedades e as

transferências de pesquisa e desenvolvimento.

A respeito da divulgação de transações com partes relacionadas, julgue o próximo item.

A entidade que divulgar a informação contábil, caso torne

público o total da remuneração do pessoal chave da

administração, estará dispensada de detalhar os valores dos

benefícios de curto prazo a administradores e eventual

remuneração baseada em ações.

A respeito da divulgação de transações com partes relacionadas, julgue o próximo item.

As transações atípicas com partes relacionadas ocorridas após

o encerramento do exercício em divulgação devem ser

evidenciadas nas notas explicativas.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Ao apurar os lucros no exercício, exceto aqueles computados

no resultado abrangente, a entidade que reporta a informação

contábil deve atribuí-los aos proprietários e às participações de

não controladores.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Situação hipotética: Uma empresa obteve lucro de

R$ 400.000 com a venda de estoque para outra empresa do

mesmo grupo. No final do exercício, o estoque negociado

permaneceu no ativo da empresa compradora. A empresa

vendedora está sujeita a uma alíquota de 30% de impostos e

contribuições sobre o lucro. Assertiva: Nesse caso, na

consolidação dos balanços, o lucro consolidado será reduzido

pela diferença entre o lucro obtido na negociação intergrupo e

a tributação sobre esse lucro.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

A obrigatoriedade de consolidação das demonstrações

contábeis está diretamente associada ao controle que uma

empresa investidora exerce sobre uma empresa investida.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Para fins de consolidação dos balanços, caso o período

contábil da controlada seja encerrado seis meses antes do final

do período contábil da controladora, a controlada deverá

elaborar informações contábeis adicionais de mesma data que

as demonstrações contábeis da controladora

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Se uma entidade de investimento controlar outra entidade de

investimento, a controladora deverá consolidar as

demonstrações contábeis da controlada.

Julgue o item a seguir, no que se refere a demonstrações contábeis.

Os investimentos avaliados pelo método de equivalência

patrimonial devem figurar no ativo circulante do balanço

patrimonial, em razão da alta liquidez que possuem.

Em 31/12/2015 uma empresa possuía participações permanentes no capital social de outras sociedades.

Assinale a opção que indica a correta classificação dessas participações no Balanço Patrimonial da empresa.

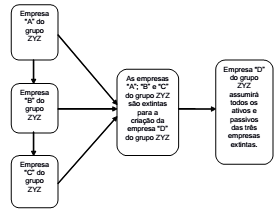

A situação representada na figura acima demonstra que as empresas do grupo ZYZ passaram pelo processo de